面包财经

面包财经

更多干货,请关注资产界研究中心

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

金地集团2020年年报显示,公司当年实现营收839.8亿元,同比增长32.6%;实现归母净利润103.98亿元,同比增长3.2%。

根据公司过往拿地数据计算,2012-2018年公司拿地均价不断攀升,由2851.2元/平方米上涨227.2%至9328.4元/平方米。或受前期高价拿地影响,公司毛利率自2018年以来持续下滑,2020年还发生总减值损失8亿元,直接拖累了业绩表现。

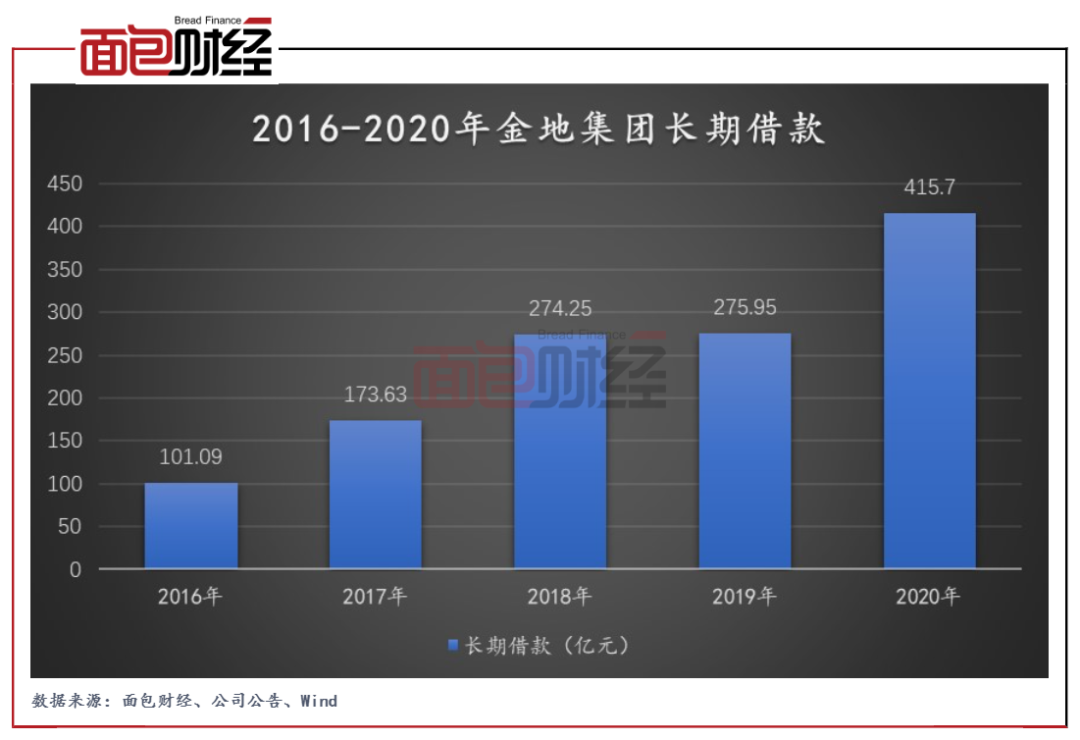

截至2020年底,金地集团负债总额为3075.92亿元,同比增长21.84%。其中长期借款415.7亿元,同比增长50.64%,这可能是公司负债率上升的主要原因之一。

8亿元减值损失拖累业绩表现

2020年,金地集团实现销售面积1194.8万平方米,同比增长10.7%;销售金额2426.8亿元,同比增长15.2%,房地产的销售增长直接推动了公司营收规模的进一步扩大。公司2020年实现营收839.8亿元,同比增长32.6%。但值得注意的是,在营收高速增长的同时,归母净利率增速却出现了大幅度下滑。公司2020年归母净利润仅增长3.2%,同比下降21.21个百分点。

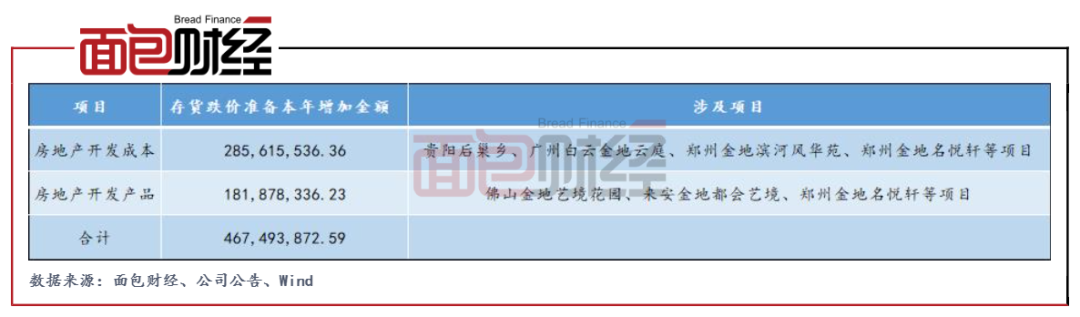

研究发现,公司归母净利润增速的大幅下滑或与报告期内大额计提减值准备相关。根据公司过往拿地数据计算,2012-2018年公司拿地均价不断攀升,由2851.2元/平方米上涨227.2%至9328.4元/平方米。或受前期高价拿地影响,公司2020年计提存货跌价准备约4.7亿元,同比增长114.22%;发生总减值损失8亿元,同比增长156.7%,一定程度上导致了盈利增速的收窄。

据披露,公司持有在建开发成本贵阳后巢乡、广州白云金地云庭、郑州金地滨河风华苑、郑州金地名悦轩等项目,因可变现净值低于开发成本账面金额,于当年末计提跌价准备约2.9亿元;持有开发产品佛山金地艺境花园、来安金地都会艺境、郑州金地名悦轩等项目,因可变现净值低于开发成本账面金额,于当年末计提跌价准备约1.8亿元。

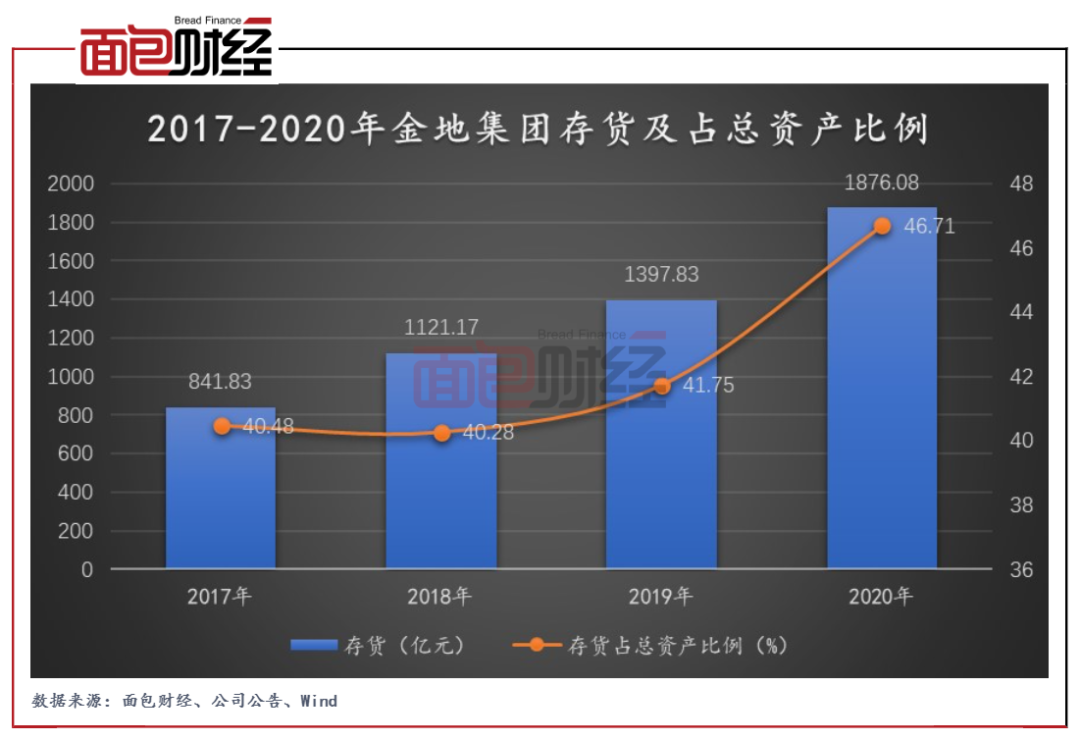

截至2020年末,公司存货为1876.08亿元,占总资产的比例为46.71%,占比处近年来高位,未来仍存在减值风险。

低毛利项目步入结算期,毛利率下行

报告期内,金地集团房地产项目竣工面积约1103万平方米,同比增长约19%,直接推动结算面积同比增长21.8%至463.91万平方米;结算收入同比增长31%至751.78亿元。

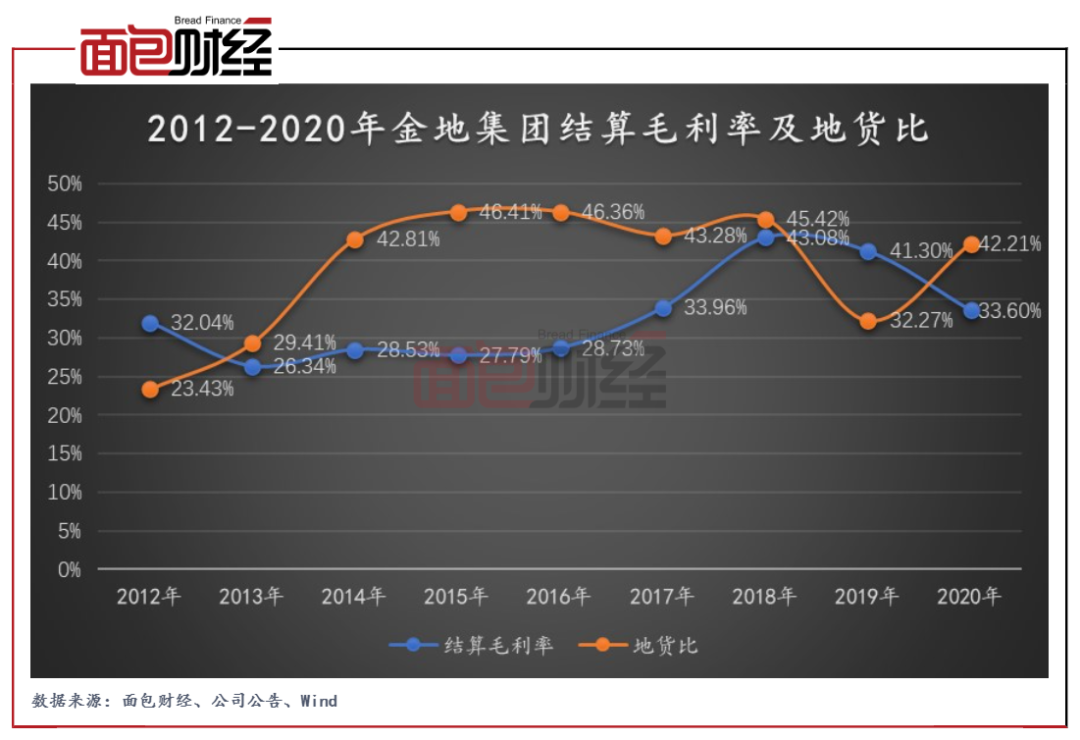

但值得注意的是,2020年公司结算毛利率为33.6%,较2019年下降7.7个百分点,较2018年下降9.48个百分点。

按照房地产行业的特性,结算毛利率相对来说是滞后的,从拿地毛利率兑现到结算毛利率,可能与融资成本、推盘节奏和结算结构有关。追溯金地集团过往拿地及销售数据,自2016年开始,公司寻求销售规模的快速增长,与之匹配的拿地储备也全面加速。

2017年之前,公司主要以一二线城市为主,但从2018、2019年开始逐渐向三四线及县域下沉,其中2019年下沉尤其明显。受城市布局调整的影响,2015-2018年,公司地货比(权益拿地均价/销售均价,下同)维持高位,也就是意味着当期拿地项目毛利率较低。2019-2020年,公司地货比整体有所下降,拿地项目毛利率可能有所回升。

按照房地产开发结算的流程,从拿地环节到结算环节兑现期大约在2-3年。2018年,公司结算毛利率达到历史高位,随后开始持续走低,或因前期低毛利项目逐步进入结算期。

拿地强度有所下降,加大三线城市布局

2020年,公司新增土地储备1657万平方米,同比下降1.8%;拿地总价1350亿元,其中权益投资额697亿元,权益占比为51.6%,同比提升5.1个百分点。拿地强度方面,在金额口径下,公司2020年拿地强度为55.6%,同比下降1.4个百分点。

城市布局进一步下沉,新增土储中一二线城市占比明显下滑。2020年,公司新进入舟山、福州、唐山、淄博、晋中、邯郸、银川、盐城、丽水九个城市,进一步扩充三线城市布局。据披露,公司当年新增土储中一二线城市占比约66%,同比下降9个百分点。

长期借款增逾五成,负债率同比上升

2020年8月,央行、住建部共同在北京召开重点房地产企业座谈会,首次提出了“三道红线”的管理理念。“三道红线”具体指:(1)剔除预收款的资产负债率不得大于70%;(2)净负债率不得大于100%;(3)现金短债比不得小于1倍。同时,根据企业三道红线的触发情况,将房地产企业划分为“红、橙、黄、绿”四档位,针对差异化档位的企业,对其后续融资进行要求。

据披露,报告期末公司净负债率为62.53%,同比增长2.29个百分点;短债覆盖率为1.28倍,同比增长3个百分点;扣除预收款项的资产负债率为68.51%,同比增长1.35个百分点。依据“三道红线”标准,公司财务维持“绿档”。

截至2020年末,金地集团负债总额为3075.92亿元,同比增长21.84%。其中长期借款415.7亿元,同比增长50.64%。长期借款的大幅上涨,或是公司负债率上升的重要原因之一。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“面包财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!