小债看市

小债看市

更多干货,请关注资产界研究中心

作者| 小债看市

来源| 小债看市(ID:little-bond)

由于盈利能力弱化,财务杠杆维持高位等原因,云南康旅的信用资质持续恶化。

01降级

近日,中诚信国际公告称,将云南省康旅控股集团有限公司(以下简称“云南康旅”)主体信用等级由AAA调降至AA+,维持评级展望为负面;将“17云投G1”、“18云城02”、“19云投01”和“20云投02”的债项信用等级由AAA调降至AA+。

下调评级公告

公告显示,云南康旅盈利能力进一步弱化,财务杠杆比率维持高位,债务期限结构仍未改善,货币资金储备下降。

另外,云南康旅可变现资产减少且剩余资产变现难度加大,再融资能力未能有效恢复,经营活动现金回流短期难以大幅改善。

2021年以来,虽然云南康旅仍获得政府的相关支持,但对其流动性压力的缓解作用有限。

此前,2021年12月联合资信也将云南康旅评级展望由“稳定”调整为“负面”,其信用资质已持续恶化。

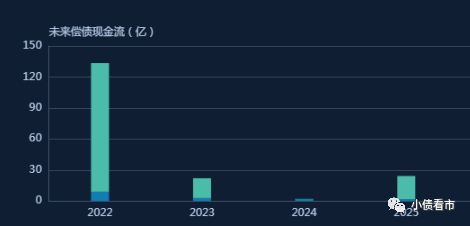

《小债看市》统计,目前云南康旅存续债券17只,存续规模147.49亿元,其中一年内债券到期规模有116.45亿,短期集中兑付压力较大。

存续债券到期分布

此外,云南康旅还存续一只美元债,当前余额8亿美元,票息5.5%,将于2022年4月8日到期。

值得注意的是,今年1月28日云南康旅公告称,公司党委委员、副总经理吕韬涉嫌严重违纪违法,目前正在接受纪律审查和监察调查。

据公开资料,云南康旅是云南省委、省政府明确的全省文化旅游、健康服务两个万亿级产业的龙头企业和项目实施主体,业务涵盖文旅、康养、城开与环保、产投与金融。

云南康旅现拥有云南城投(600239.SH)和云南水务(06839.HK)两家主板上市公司,一家新三板公司,还是莱蒙国际(03688.HK)流通股第一大股东。

云南康旅官网

从股权结构上看,云南省国资委和云投集团分别持有云南康旅46.73%和44.92%的股份,公司实际控制人为云南省国资委。

股权结构图

近年来,受房地产业务收入下滑,以及公允价值变动收益、投资收益较上年同期大幅下降影响,2021年前三季度云南康旅净利润亏损至-46.12亿元,盈利能力整体呈弱化趋势。

其中,云南康旅下属子公司云南城投2021年前三季度实现营业收入32.18亿元,同比下降13.14%,仍处于亏损状态。

盈利能力

虽然自身盈利能力欠佳,但作为云南省级重要的城市建设及投融资主体,云南康旅可获得资金注入、产业资源整合等方面的支持。

2018-2020年,云南康旅分别获得政府财政补助2.98亿元、2.18亿元和2.43亿元,合计7.59亿元,包括土地出让金、契税返还补助等。

政府财政补助

截至2021年三季末,云南康旅总资产为2645.64亿元,总负债为1990.52亿元,净资产655.12亿元,资产负债率为75.24%。

值得注意的是,近年来云南康旅财务杠杆水平一直在高位徘徊,若将其所有者权益中128.5亿永续债调至债务,其杠杆水平将进一步被推高。

财务杠杆

《小债看市》分析债务结构发现,云南康旅主要以流动负债为主,占总负债的67%,债务期限结构仍未改善。

截至2021年三季末,云南康旅流动负债有1331.15亿元,其中主要为一年内到期的非流动负债和其他应付款,其短期债务合计556.46亿元。

相较于短债规模,云南康旅流动性异常紧张,其合并口径货币资金降至38.31亿元,现金短债比为0.07,无法覆盖短债,存在较大短期偿债压力。

从备用资金方面看,截至2021年3月末云南康旅银行授信总额为1565.65亿元,未使用授信额度为706.25亿元,财务弹性尚可。

银行授信情况

在负债方面,云南康旅还有659.37亿非流动负债,主要为长期借款,其长期有息负债合计458.49亿元。

整体来看,云南康旅刚性债务有1025.59亿元,主要以短期有息负债为主,带息负债比为52%。

千亿有息负债压顶,2018年以来云南康旅财务费用均超60亿元,另外其管理费用也不菲,期间费用高企对利润形成严重侵蚀。

近年来,多元化发展的云南康旅对外部融资需求强烈,其融资渠道较为多样化,除了发债和借款,还通过融资租赁、应收账款、股权融资、股权质押以及信托等方式融资。

在股权质押方面,目前云南康旅已质押闻泰科技(600745.SH)3178万股股票,占其所持股份的73.42%,另外其对云南城投的股权质押率为49.99%,股权质押率较高。

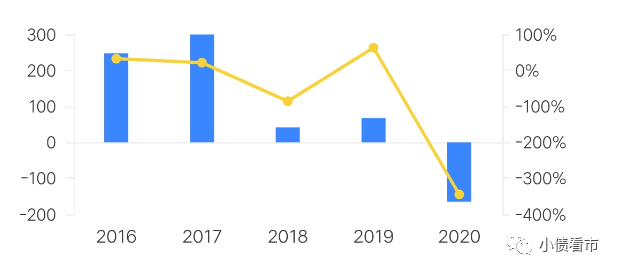

2020年以来,由于大量债务到期,云南康旅筹资流入资金已无法覆盖债务,其2020和2021年前三季度筹资性现金流净额分别为-165.27亿和-150.98亿元,存在一定再融资压力。

筹资性现金流净额

近年来,云南康旅通过股东注资、处置资产、债权清收及再融资等方式筹集债务偿付资金,虽整体债务规模有所压缩,但后续仍面临较大的债务偿付压力。

目前,云南康旅的子公司云南水务投资股份有限公司持有的钱江生化(600796.SH)股份被司法冻结。

在资产质量方面,云南康旅应收类款项占总资产的比例较高,资金占用规模大,同期末受限资产对其资产流动性造成影响。

加之,云南康旅持有的可变现股权进一步减少,以及受房地产行业收紧等因素影响,其剩余资产的处置变现难度加大,仍面临很大的流动性压力。

于是,债务压顶的云南康旅,2019年拟引入保利集团参与混改。

2019年7月,云南省人民政府与保利集团签署了战略合作协议,后者拟参与云南康旅集团层面的混合所有制改革。但战略合作协议中对本次混合所有制改革的合作方式、持股比例等事项尚未明确。

2021年末,有消息称云南康旅在接洽央企商谈战投事宜。

值得注意的是,当年12月28日云南省人民政府新组建的云南省绿色城市更新集团、云南省健康产业发展集团、云南省绿色环保产业集团、云南省绿色能源产业集团挂牌,未来其资源调配能力以及预期可以获得的支持力度和支持方式存在一定的不确定性。

总得来看,云南康旅经营业绩下滑明显;财务杠杆高位运行,短期偿债压力大;外部融资环境变化,且混改和引战进展尚不明确。

云南省地处中国西南边陲,具有丰富的矿产资源、水利资源和旅游资源。近年来云南省经济持续增长,产业结构不断优化,外部环境良好。

2020年,云南省区域经济稳中有升,实现GDP24521.9亿元,增速为4%,土地市场活跃度尚可,地区综合实力稳步增强,同时云南省丰富的旅游,为云南康旅发展创造良好的环境。

2020年11月,云南康旅正式改名,定位为云南省文化旅游、健康服务两大产业的龙头企业,具有很高的业务定位及区域定位。

近年来,云南省省委、省政府通过多种渠道给予云南康旅资金支持用于生产发展、项目建设及到期债务兑付。

未来,云南省省委、省政府将通过政策倾向、资金资源注入以及引入战投等方式支持

云南康旅主业发展,加速产业转型。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!