江湖人称Ray神

江湖人称Ray神

更多干货,请关注资产界研究中心

作者:章睿荣

来源:江湖人称Ray神(ID:Ray_PropertyTech)

1

从网传的“EBITDAC”说起

前些天有朋友在讨论到,当下疫情对国内商业地产冲击,是否对收购物业的投资者而言可能带来抄底的机会。因为,从收益法公式看:资产价值(V) = 净营业收入(NOI) / 资本化率(CapRate)。面对疫情,各大业主不得不纷纷免租或减租,收入少了势必造成净营业收入的下滑,那么是否资产价值也随之会大面积缩水呢?

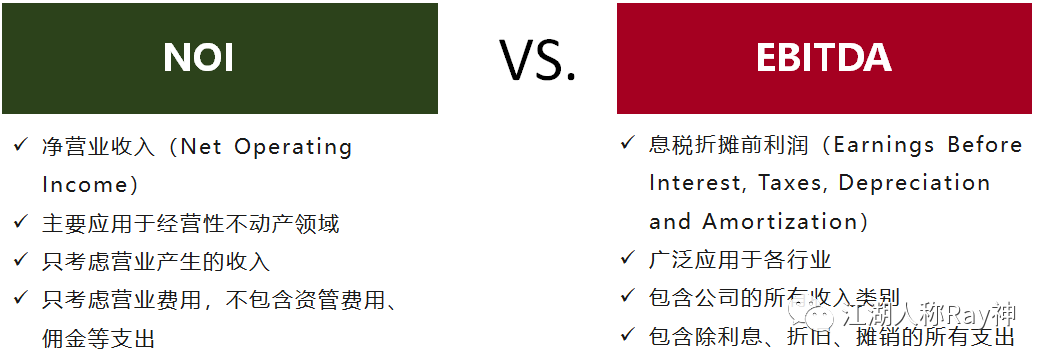

这个问题的答案自然是否定的,不信你到市场上去买买看。面对这个答案,是不是有些人有点懵了,难道收益法估值不适用吗?还是说,疫情下的估值需要回归到市场比较法上去?为了解决这个困扰,网上还出现了一个“神操作”的新指标——EBITDAC(Earnings Before Interest, Taxes, Depreciation, Amortization and COVID-19)。当然,这是玩笑话,但它某种程度上反应了资产持有者认为评估资产价值时应排除疫情的影响。

图1:NOI与EBITDA的定义

事实上,还有一点需要指出的是:在进行收益法估值的时候,不管使用NOI还是EBITDA,并非是根据当前的业绩进行计算,而是基于对交易完成之后该物业未来的业绩表现的预测。因此,理论上来讲如果现在收购一项物业,到能够成交基本上也已经度过了大面积减免租金的时期,只要合同还能正常履约理论上NOI是能够回得来的。所以,原则上是不会存在大面积的资产价值缩水的。

当然,现实中疫情可能还有持续的影响——有些租户可能会退租、复苏周期营业额达不到预期可能会影响提成租金、投资者对风险的预期仍然较高等等。这些可能都会影响到未来的NOI和CapRate,进而影响收益法的估值结果。那么,是不是这就会造成资产交易价值的下滑呢?也许会,但也可能未必,从收益法估值去理解这个事情,就要回来我们今天要讲的GPI这个指标了。

2

资产价值公式的延展

什么是GPI,很多国内的同仁可能会感到比较陌生,甚至曾经还有人问它和GDP有关系吗。GPI(Gross Potential Income),翻译过来叫潜在总收入,即:该项物业在市场上可以预期的最高收入水平。有些人可能会感到纳闷:它和资产价值有什么关系吗?

我们都知道,经营行为对资产价值的影响体现为NOI,净营业收入(NOI)=营业收入(EGI)-营业费用(OPE)。因此,要提升资产价值,就需要增加收入和控制费用。我想,很多人对收益法公式的理解基本就是这样了。但是,在北美的资管体系当中,这一公式还有着更深层次的延展。

图2:IREM®对NOI公式的解读

不动产项目的营业收入(EGI),一般包含了租金、物业费和其他杂项收入。而许多楼宇的物业费和其他收入都是由物业公司收取的,所以一般来说影响NOI的收入主要是租金,也就是上述公式中的租金净收入(NRI)。上面这些,我想大家应该都没有疑问。但是,对于租金净收入的组成,很多人却往往把它给忽略了。

租金净收入(NRI)=潜在总收入(GPI)-租约亏损-空置及欠租损失,其中的GPI代表了该项物业市场租金天花板,空置和欠租损失也容易理解,那租约亏损是什么呢?简单来说,它也就是实际租金和市场预期的差距。比如当下由于疫情影响我们进行了租金减免或优惠,使得实际租金收入低于正常水平,这也就是租约亏损的一种体现。当然,疫情只是一个特例,更常见的例子是周边同等水平的物业在市场上可以租到200元/月/平米,由于种种原因自身项目实际只租到了150元/月/平米,这50块钱就是租约亏损。它代表的也就是该项物业租金提升的潜力所在。

我们可以把这些分解的结果放入到收益法公式重写一遍,那么会得到:资产价值(V)=[潜在总收入(GPI)+物业费用+杂项收入-租约亏损-空置及欠租损失-营业费用]/资本化率(CapRate)。通过这个公式,我们就可以看到资产价值和GPI之间的关系了。简单来说:物业可以预期的收入水平(GPI)越高,也就有机会能够创造更大的资产价值。

回到前面讲的话题,当下由于NOI的下滑,资产估值可能会下降,但是站在资产所有者的角度,他们会认为该项物业可以预期的收入水平(GPI)并没下降,当前影响NOI的是由于租约亏损和空置及欠租损失造成的,所以并不认同资产价值的缩水。这也就使得在市场化的交易环节中,资产交易价值未必能够下降。

3

GPI在资产管理中的意义

通过GPI来分析自身资产的价值潜力,某种程度上说只是特定情况下的一个应用。对于GPI指标的实际意义,其实更多还在于其对运营环节的指示作用。

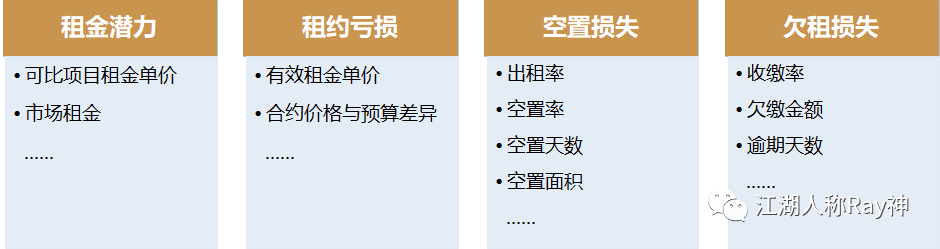

前面讲到,潜在总收入(GPI)代表了该项物业可以预期的最高收入水平,那么这一个指标对于运营团队而言也就是收入上努力的目标。即:站在资产管理的视角下提升NOI的关键要求之一,就是不断缩小租金净收入(NRI)和潜在总收入(GPI)的差距。我们把前面的公式再变换一下得到:潜在总收入(GPI)-租金净收入(NRI)=租约亏损+空置及欠租损失。这也就是说,运营团队从收入上提升NOI的重要工作是:缩小实际租金与市场租金的差距、减少空置面积、提高收缴率。

这么一来,资产管理考核运营的几项重要指标其实就都出来了:有效租金单价、空置率(或出租率)、空置面积、收缴率、逾期金额等。当然,对于购物中心而言,有效租金还需要再上推到销售额指标,因为商业项目签署的抽成租约受到销售额的影响。

图3:从GPI看资管所关注的核心运营指标

除了对运营的影响外,GPI另外一个应用的场合就是在投资环节了。在进行投资测算时,投资者需要预测该项资产未来若干年的现金流,进而得出相关的投资回报指标,如:IRR、NPV等。这一预测现金流的过程中,对于收入部分的测算方式,往往就会结合市场的潜在租金水平进行测算,这也就是GPI的一种应用。只不过国内在测算现金流时往往在GPI的基础上只考虑了出租率的影响,并没有考虑租约亏损和欠缴的因素。

4

GPI应用面临的难点

通过上面的分析,相信大家对GPI的意义已经有了大体的认识。但事实上,在现实中很多人却未必真的有那么理性地进行分析和思考。比如就拿前边考虑资产价值的例子来说,很多人只是感性地认为资产价值缩水不合理,未必有那么严格地去考虑这一逻辑。为什么GPI在国内没有得到所重视和应用呢?这其实与国内租赁市场的粗放性及信息不对称有关。

要应用到GPI指标,那么必然是需要能对物业的市场租金潜力有一个合理的评估,潜在总收入(GPI)=市场租金单价 x 可租赁面积 x 时间。而市场租金单价一般来自于市场比较法的评估,即:根据该项物业的招商规划,对比其他同类物业的租金水平和各项指标差异,然后得到自身可预期的租金水平。

图4:百思资管的市场比较法评估模型

这一方法本身没什么问题,然而执行中却面临着两个问题:一是了解同类物业的实际租金水平,很多时候我们能掌握的信息往往只是面价;二是受市场比较法评估过程中的主观性影响,国内线下对于物业的评价指标缺乏统一的标准。因为这些因素的影响,不同的人评估出的市场租金可能会差异很大,这也就导致了基于此进一步推算的GPI指标的合理性容易受到质疑,从而影响了其具体应用。

当然,还有另一方面的原因就是许多从地产开发过来的企业习惯性地投资与运营的脱节所造成的。许多企业在投资的阶段为了能促成项目,往往测算市场租金都给出过于理想的预期,而到了运营阶段中发现无法落地,于是管理团队也就逃避去面对这一指标了。这里边更深层还有企业的组织分工、考核机制等问题的影响。

不管怎么讲,面对市场竞争的日渐加剧,以及外部不确定因素带来风险,企业对资产管理的要求也必然会越来越高。这也必然会倒逼着管理思路的转变,并推动行业的规范体系的逐步完善,进而使得资管体系的各项应用不断深入。资产管理者只有不断强大自身的理论知识和实践积累,才能在存量不动产的赛道上立于不败之地。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“江湖人称Ray神”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: GPI:很多人忽略了的一项资管指标