任博宏观伦道

任博宏观伦道

更多干货,请关注资产界研究中心

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

(一)两次分别上调外汇存款准备金率2个百分点至目前的9%

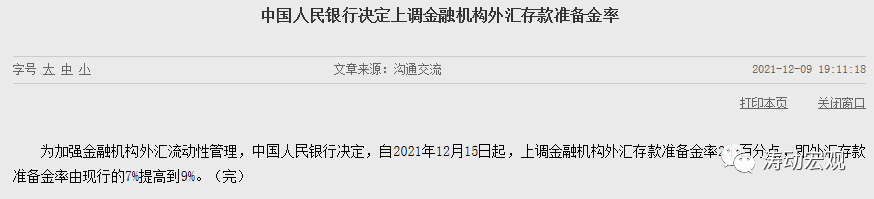

2021年12月9日,央行官网宣布“为加强金融机构外汇流动性管理……自2021年12月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提高到9%”。实际上,这已经是2021年以来第二次上调外汇存款准备金率。

2021年5月31日,央行官网宣布“为加强金融机构外汇流动性管理……自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%”的消息。

(二)为何时隔14年之后连续两次使用?给持续升值的人民币降降温

那么央行为何时隔14年之后,重启外汇存款准备金率这一工具,并连续两次使用呢?我们理解,年内两次使用这一工具的背景基本是一致的,即均是为了给持续升值的人民币降降温,让市场冷静冷静。

1、就第一次宣布上调外汇存款准备金率来看,当时的背景是,在2021年4月至5月这两个月期间,离岸人民币汇率由6.57左右大幅升至6.35附近,连续突破6.50、6.40、6.39、6.38、6.37、6.36的关口,升值幅度累计高达3.35%。为此,央行于5月31日宣布上调外汇存款准备金率,随后两个月左右的时间里,人民币升值局势得到温和,离岸人民币汇率一度贬至6.53附近。

2、就第二次宣布上调外汇存款准备金率来看,背景同样是人民币大幅升值,由9月20日左右6.50附近升至目前的6.3458,突破年内高点,升值幅度高达2.37%。特别是,这两天升值幅度尤其明显。

因此,通过上调外汇存款准备金率,向市场释放央行稳定外汇市场、保持人民币汇率的政策意图,对于抑制人民币过快升值有一定作用。并且,从年内第一次上调外汇存款准备金率的效果来看,应该还不错。

(一)何为外汇存款准备金率?

外汇存款准备金率与人民币存款准备金率的内涵是一致的。

2004年10月29日,央行发布的《金融机构外汇存款准备金管理规定》(银发(2004)252号)明确了外汇存款准备金的主要内涵:

1、外汇存款准备金(央行不计付利息)是指金融机构按照规定将其吸收外汇存款的一定比例交存央行的存款。其中,

外汇存款准备金率=当月外汇准备金存款余额/上月末外汇存款余额

2、央行对金融机构外汇存款准备金按月考核。其中,金融机构应在每月15日前将准备金存款划至央行指定账户,当月15日至下月14日期间金融机构的外汇存款准备金余额与其上月末外汇存款余额之比,不得低于外汇存款准备金率。

3、美元与港币存款按原币种计算缴存存款准备金,其他币种的外汇存款折算成美元缴存。

(二)历年上我国对外汇存款准备金率总共调整5次

这五次依次分别为2004年、2006年、2007年以及2021年以来的两次。

1、2004年10月29日,央行发布的《金融机构外汇存款准备金管理规定》(银发(2004)252号)明确自2005年1月15日起,将外汇存款准备金率统一调整为3%。此次调整之前,中资金融机构外汇存款准备金率按当季月平均余额的2%计缴,而外资金融机构3个月以下存款缴存比率为5%、3个月以上(含)存款缴存比率为3%。

2、2006年8月14日,央行决定自2006年9月15日起,将外汇存款准备金率由3%提高到4%。

3、2007年5月9日,央行决定自2007年5月15日起,将外汇存款准备金率由4%提高到5%。

4、2021年5月31日,央行决定自6月15日起,将外汇存款准备金率由5%上调至7%。

5、2021年12月9日,央行决定自12月15日起,将外汇存款准备金率由7%上调至9%。

(三)上调外汇存款准备金率的政策信号意义更明显

1、上调人民币存款准备金率被视为央行收紧银根,降低银行信贷投放能力。同样上调外汇存款准备金率的政策内涵也在于收紧外汇市场上的美元流动性,降低银行美元资产投放能力,从而缓解人民币升值压力,避免央行被动投放货币。

2、不过截至2021年10月,金融机构外汇存款已经达到1.02万亿美元,上调2个百分点外汇存款准备金率意味着可用于影响外汇存款大致为200亿美元,实际上影响相对有限。特别是,我们看到,2014年以来外汇存贷比一直呈现的是趋势下降的态势,这意味着外汇存款超贷的现象并没有出现。

基于此,我们理解近期上调外汇存款准备金率实际上并非是为了限制外汇贷款发放,只是想让市场冷静冷静。

三、对央行意图的进一步讨论

(一)强化预期管理、对人民币汇率走势进行纠偏,即通过收紧外汇市场的流动性,避免让市场对人民币汇率产生单边走势的感觉,形成人民币汇率双向波动的局面。实际上央行近期以来一直在通过各种渠道释放“汇率风险中性”的理念。这里有两个讲话可以很好的体现这种导向。

1、2021年5月27日,全国外汇市场自律机制第七次工作会议提出“管理好预期,坚决打击各种恶意操纵市场、恶意制造单边预期的行为……不要赌人民币汇率升值或贬值,久赌必输”。用词较为严厉。

2、2021年11月18日,全国外汇市场自律机制第八次工作会议也强调“未来人民币汇率既可能升值,也可能贬值,双向波动是常态,合理均衡是目标,偏离程度与纠偏力量成正比”。

(二)人民币近期在持续升值的同时,美元实际上是走强的(美元指数从92左右上扬至96附近),这种背离的市场显然让人感觉不安。当然,我们得承认,人民币汇率今年以来的持续升值不仅与今年以来持续超预期的出口数据有关,一定程度上也与热钱持续流入国内市场有关,在单边走势预期比较强烈的情况下,需要央行出面平抑下市场。

(三)通过出口以及证券投资等形式进来的外汇产生了大量结汇需求,给人民币带来了升值压力,同时也导致央行不得不被动投放货币。基于此,上调外汇存款准备金率,也是央行进行货币调节的一种方式。

(四)2020年5月以来,中美利差、超预期的外贸出口以及资本流动等支撑了人民币汇率升值,但2022年外贸领域向常态回归、美联储Taper步伐加快以及加息步伐提前等共识均让市场对人民币产生了较高的贬值预期。此时调整外汇存款准备金率,实际上有为后续人民币贬值打下预防针的意图在里面。

参考年内第一次上调外汇存款准备金率,此次调整的效果应该会不错。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 为何年内第二次上调外汇存款准备金率?