小债看市

小债看市 作者| 小债看市

来源| 小债看市(ID:little-bond)

由于计提大额坏账和跌价准备,中铝国际利润受侵蚀严重,已连续两年大规模亏损。

01降级

近日,联合资信公告称,将中铝国际(02068.HK/601068.SH)长期债务评级从AA+下调至AA,调整评级展望为稳定,维持“19中工Y1”信用等级为AAA。

下调评级公告

公告显示,中铝国际利润受侵蚀严重,已连续两年大规模亏损,整体盈利能力仍弱;公司存续债务维持较大规模且继续增长,债务负担较重,对外部融资依赖度较大。

《小债看市》统计,目前中铝国际存续债券4只,存续规模25.07亿元,且均将于一年内到期,公司面临集中兑付压力加大。

存续债券

其中,中铝集团为“19中工Y1”提供全额无条件不可撤销的连带责任保证担保。

据官网介绍,中铝国际成立于2003年12月,是中国铝业集团有限公司(以下简称“中铝集团”)的工程技术战略单元,拥有工程设计综合甲级资质。

中铝国际于2012年7月在香港联交所主板上市,于2018年8月在上海证券交易所上市,成为“A+H”股有色工程技术第一股。

中铝国际官网

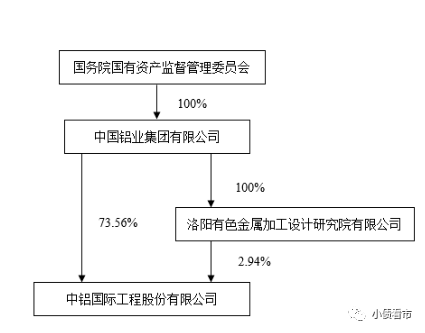

从股权结构看,中铝集团为中铝国际控股股东,直接持有公司股权73.56%,并通过子公司洛阳有色金属加工设计研究院有限公司间接持有2.94%股权,中铝集团合计持有76.5%的股权,公司实际控制人为国务院国资委。

股权结构图

近年来,由于大额资产减值和信用减值损失,中铝国际连续两年亏损,2020和2021年分别亏损19.76亿和9.5亿元。

2021年,中铝国际资产减值损失和信用减值损失分别为-3.29亿元和-10.11亿元,主要为存货和应收类款项大规模计提跌价减值,对利润侵蚀严重。

归母净利润

截至2022年一季末,中铝国际总资产为600.92亿元,总负债409.4亿元,净资产191.53亿元,资产负债率为68.13%。

值得注意的是,若将中铝国际的永续公司债“19中工Y1”和兴业银行可续期信托贷款考虑在内,其债务指标将进一步上升,公司实际债务负担较重。

财务杠杆水平

《小债看市》分析债务结构发现,中铝国际主要以流动负债为主,占总债务的67%。

截至2022年一季末,中铝国际流动负债有272.99亿元,主要为应付账款,其一年内到期的短期债务有52.34亿元。

若加上27.41亿应付票据,中铝国际的短期有息负债总规模有79.75亿元。

相较于短债压力,中铝国际流动性较好,其账上货币资金有81.84亿元,现金短债比为1.56,短期偿债压力不大。

另外,在备用资金方面,中铝国际财务弹性也较好,截至2021年3月末,其银行授信总额有599亿元,未使用授信额度为401亿元。

银行授信

在负债方面,中铝国际还有非流动负债136.41亿元,主要为长期借款,其长期有息负债合计有129.91亿元。

整体来看,中铝国际刚性债务有209.66亿元,主要以长期有息负债为主,带息债务比为51%。

从融资渠道看,作为“A+H”上市公司,中铝国际直接融资渠道畅通,此外其还通过应收账款、债券等方式融资。

在资产质量方面,中铝国际流动资产中应收类款项及合同资产规模大,对资金形成较大占用,截至2022年一季末公司应收账款有149.08亿元,占净资产的78%。

随着未回收的应收账款账龄增长,中铝国际未来或存在继续计提减值的可能。

另外,中铝国际存货有25.15亿元,主要由装备制造业务的半成品和钢结构半成品构成。

在或有负债方面,截至2021年底,中铝国际对外担保余额为82.91亿元,担保比率为 50.20%。

并且,被担保对象主要为中铝国际参与PPP项目的项目公司,无反担保措施,上述项目未来运营情况对其代偿风险影响很大,公司对外担保存在一定或有负债风险。

总得来看,中铝国际连续两年亏损,盈利能力较弱;债务负担较重,对外部融资依赖度较大;应收类款项及合同资产规模大,资产质量一般。

中铝集团作为有色金属龙头央企,拥有丰富的铝、铜、铅锌等有色金属资源储备,业务体量大,产业链完整。

中铝国际作为中铝集团在建工板块重要的控股上市子公司,可以得到股东中铝集团及各关联方的大力支持。

依托于中铝集团在有色金属方面的雄厚实力,中铝集团承接了大规模的有色工业项目。

2021年,中铝集团新签合同额中工业项目占比高达40.82%且处于增长态势,是公司收入及利润的有利补充。

另外,中铝集团在关联交易、授信保理及担保等方面也持续获得中铝集团支持。(作者微信:littlebond1)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!