地产旺哥

地产旺哥 作者:潘国旺

来源:地产旺哥(ID:panguowangok)

No.1

购房尾款资产证券化概述

购房尾款,因商品房购买未一次性付清而产生。只要购房者不是一次性付款,不管分期还款来源是银行贷款、公积金贷款、还是其他贷款,都会产生购房尾款。购房尾款根据还款来源的不同,可分为银行商业贷款、公积金贷款、组合贷款、以及购房者自行分期付款。其中,前三类属于按揭类购房尾款。目前监管只允许发行按揭贷款类购房尾款资产证券化产品。

购房尾款资产证券化,是以房地产开发企业作为原始权益人,以其在专项计划设立日转让给管理人的、原始权益人根据购房合同至基准日(含该日)起对购房人享有的要求其支付购房款所对应的债权和其他权利及其附属担保权益作为基础资产,发行资产支持证券的行为。

购房尾款不属于企业资产负债表中资产,因此不存在出表问题。

项目准入方面,我们来看看某券商的购房尾款ABS发行要求:

全国排名前100名的房地产企业及其子公司;

企业具有较强的房地产开发销售能力,具备经营持续性;

购房尾款数量多,呈现分散化特征;

最近一年末总资产大于200亿元;

最近一年末营业收入大于30亿元。

No.2

发行购房尾款资产证券化产品的优势

(一)提前回收应收款,提高资产流动性

房地产行业属于典型的资金密集型行业,在开发过程中需要投入大量的自有资金和项目贷款。房地产项目只有取得预售许可证,正式销售之后,才能产生回笼现金,偿还不断到期的金融机构贷款和股东借款。保持充沛的现金流,对房企维持经营非常关键。

商品房销售过程中,购房者支付了一定比例的首付款,尾款通过需要住房按揭贷款、公积金贷款或购房者分期付款来支付。贷款审批到放款时间大约为3-6个月,公积金贷款甚至可能需要更长的时间,导致房地产企业面临近半年的资金占用。房地产企业通过购房尾款证券化,可以一次性获得应收账款出售对价,提前回收资金,盘活资产,可以有效缓解当前房地产企业普遍存在的大量购房款积压的问题。

(二)募集资金无用途限制

目前,监管并未对资产证券化募集的现金限定用途。房地产企业获得现金后,可用于归还金融机构贷款或开发其他项目,提高资金运转效率。

(三)扩大开发项目融资规模

购房尾款证券化可以作为房地产开发贷款的一种补充。金融机构批准房地产开发贷款一般需要对在建工程及其他抵押物评估价值进行打折,房地产开发贷款本身的融的资金不足覆盖房地产项目开发成本,销售资金还需要进行销售返投。购房尾款证券化产品实际上弥补了开发贷款的资金缺口,扩大项目的融资规模。

(四)降低融资成本

资产证券化产品属于固定收益类,发行价格根据产品自身信用等级不同定价不同,价格基本随债券市场利率定价波动而波动。

作为标准化证券化产品,较非标融资而言,融资成本较低,可以有效缓解企业融资困境,提高企业盈利能力,同时有效降低企业财务风险。

No.3

交易场所及发行方式

CNABS数据显示,购房尾款资产证券化产品从2015年11月首单发行至2020年3月29日共发行94单,发行量1243.85亿。其中8单是在银行间债券市场公募发行,86单私募发行(77单在沪深证券交易所挂牌转让,6单在机构间私募产品报价与服务系统挂牌转让,1单在场外交易市场发行)。

发行购房尾款资产证券化产品,首先考虑私募,在沪深交易所挂牌转让。

No.4

交易流程及交易结构

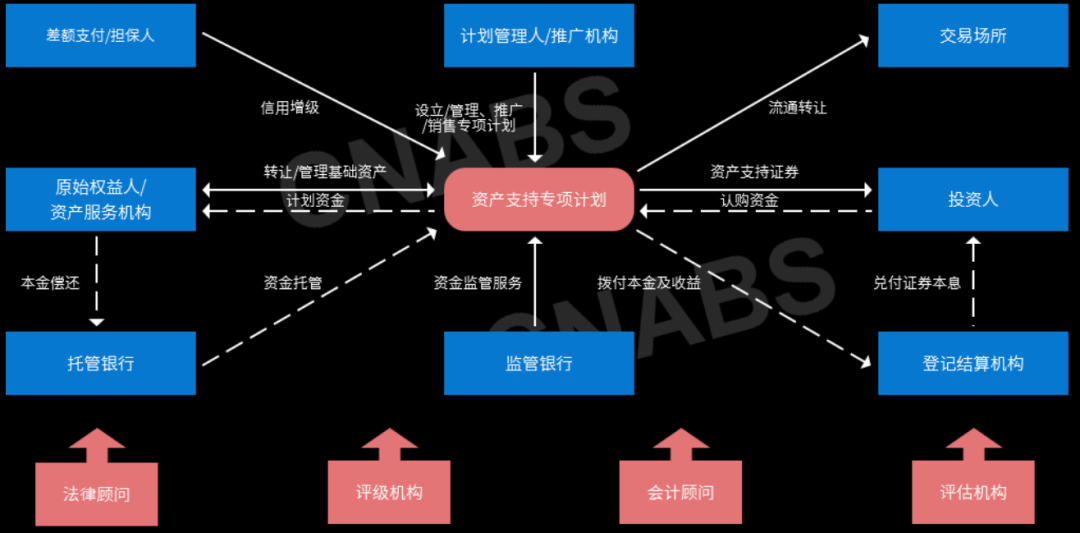

(一)典型的购房尾款资产证券化产品交易流程:

1.计划管理人设立专项计划面向合格投资者发行资产支持证券,与投资者签署《认购协议及风险揭示书》并募集资金。

2. 计划管理人根据与认购人签订的《认购协议》以及原始权益人签订的《资产买卖协议》,将专项计划所募集的认购资金用于向原始权益日购买基础资产。在专项计划设立日,计划管理人提示托管银行将初始基础资产购买一次性划入原始权益人书面制定的账户用于购买初始基础资产。在循环期,计划管理人在每个循环购买执行日,购买新增基础资产。

3. 资产服务机构根据《服务协议》的约定,提供与基础资产及其回收有关的管理服务及其他服务,包括但不限于对基础资产进行回收、催收及清收,以及回收款转付,妥善保存基础资产文件、数据资料等。

4. 原始权益人/资产服务机构在监管银行开立监管账户,在每一回收款归集日,原始权益人将其收到的回收款划转至监管账户,并由原始权益人/资产服务机构在回收款转付日将基础资产产生的回收款划入专项计划账户。

5. XX银行作为托管人对专项计划进行保管,处理资金归集和划转、会计核算、专项计划资产清算交收等事宜。

6. 计划管理人根据《计划说明书》及相关文件的约定,向托管银行发出分配指令,托管银行根据分配指令,将相应资金划拨至登记托管机构的指定账户用于支付资产支持证券本金和预期收益。

7. 差额支付承诺人出具《差额支付承诺函》,当发生差额支付启动事件时,为专项计划账户资金未达到分配所需资金的差额部分承担支付义务。

(二)交易结构图

图片来源:CNABS

No.5

购房尾款资产证券化产品的特点

(一)折价发行

折价发行是一种内部增信方式,通过设置优先/次级的结构化产品结构,实现为优先级产品信用增级的效果。

如原始权益人信用级别不够,为给优先级资产支持证券在主体级别上增级,需要增加现金流对增级的资产支持证券的覆盖倍数(初始资产规模/优先级证券规模),将减少基础资产的发行规模,折价比例(优先级证券规模/初始资产池总规模)通常在60%~70%之间。

原始权益人信用级别越高,折价越少。

例如企业A主体级别AA+,优先A档资产支持证券级别AAA,优先B档资产支持证券级别AA+,折价比例为68.12%;企业B主体级别AAA,优先A档资产支持证券级别AAA,折价比例99.5%。

(二)循环购买

CNABS数据显示,已发行的94单产品中,68单采用了循环购买。

由于购房尾款应收账款的账龄(通常为3个月到6个月左右)相较于专项计划存续期限(通常为1到3年)而言较短, 专项计划通常设置循环购买期和摊还期,按季或按半年循环购买基础资产。

在循环购买期内,管理人有权以专项计划账户项下可支配资金于循环购买日持续买入符合合格标准的新增基础资产,管理人用作支付购买该笔基础资产的金额不高于该次购买的基础资产未偿应收账款余额。

循环购买流程举例:

1.在循环购买日前5个工作日,原始权益人应向管理人提供可供用于循环购买的符合合格标准的基础资产信息表及相应基础资产文件;

2.在循环购买日前4个工作日,管理人根据回收款金额、基础资产审核情况提出初步选定的基础资产;

3.在循环购买日前3个工作日,管理人与原始权益人协商确定此次循环购买的符合合格标准的基础资产,并向评级机构发送;

4.在循环购买日当日,双方按照《资产买卖协议》的约定签署《新增基础资产交割确认函》,并由管理人向原始权益人支付购买价款。

(三)不合格或违约基础资产赎回

购房尾款资产证券化产品通常会设置不合格或违约基础资产赎回机制,以保障基础资产池的现金流稳定,维持优先级较高的信用等级,相关约定举例如下:

1.赎回条件:

(1)项目公司未能履行相关购房合同项下的约定导致购房人拒绝支付尾款、退房或解除购房合同;

(2)购房合同项下房屋所在地的司法机关判定购房合同无效的;

(3)购房人消灭,包括法人被解散或自然人死亡,且不存在合法的购房尾款偿付义务承继人;

(4)购房人因限购政策无法办理产权登记,或因限贷政策不能办理按揭贷款;

(5)该基础资产的任何部分,在购房合同签署后,超过365个自然日仍未偿还;

(6)其他管理人认为需要被认定为不合格资产的情形等等。

2.在专项计划存续期内的任一时间,如果管理人提出赎回不合格基础资产或违约基础资产的书面申请,原始权益人应于申请之日起2个工作日内提出相关基础资产赎回价格[8]并由管理人书面确认。原始权益人应于管理人确定赎回价格后的2个工作日内将待赎回资产的赎回价格总和支付至专项计划账户,并及时通知管理人。买卖双方根据《资产买卖协议》的约定完成需赎回的不合格基础资产或违约基础资产赎回的同时,原始权益人应与管理人签订赎回确认函。赎回确认函的签订即视为双方就相应不合格基础资产或违约基础资产完成赎回交割,该赎回确认函于双方法定代表人或其授权代表人签章并加盖单位公章后立即生效,对双方均具有法律约束力。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产旺哥”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 地产融资十八式(四)购房尾款资产证券化