ATFX

ATFX

更多干货,请关注资产界研究中心

来源:ATFX

自2月18日创出历史新高20594.5以来,富时A50指数一直处于显著空头趋势之中。7月27日触及最低点(截至目前)14488.1,累计跌幅接近30% 。

▲ATFX供图

要知道,即便在2020年疫情期间,A50指数最大的跌幅也只有21%左右,为什么在疫情基本得到控制的时候,指数反而跌幅更大呢?股市是经济的晴雨表,尤其是A50这种代表大盘蓝筹,且容纳了大量支柱产业样本股的指数。所以,A50的持续性下跌,大概率代表着经济周期循环到了衰退的阶段。

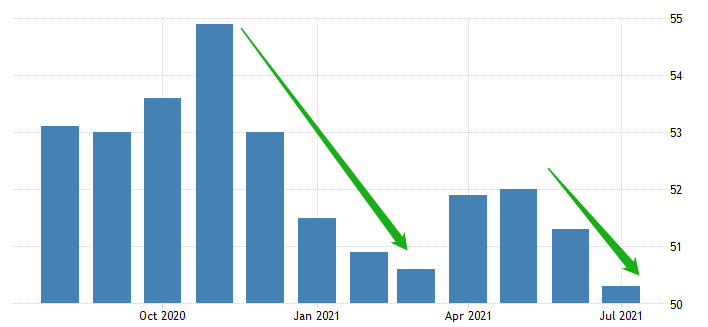

▲ATFX供图

制造业是吸纳就业、创造价值的中流砥柱。从上图的财新制造业PMI指数中可以看出,制造业PMI在去年11月达到最高峰54.90,之后出现两次显著的下跌阶段。一次是去年11月至今年3月,另一次是今年5月至今。最新值50.3已经非常接近荣枯线,这说明制造业的经营步履维艰。联想到7月份降低存款准备金率0.5个百分点,可以看出政策层面也在尽力给制造业以宽松的货币环境。

▲ATFX供图

服务业PMI正在经历与制造业类似的下降周期,不过服务业PMI最新值54.9,其坚挺程度仍高于制造业。

市场的主流观点认为,PMI数据表现差,主要是因为海外治理疫情不当,导致中国在疫情期间充当了全球工厂的角色。在海外国家疫情消退之后,其制造业复苏,而中国的制造业订单不断被稀释,最终导致了PMI数据的变化。这个过程是不可逆的,失去的订单很难再回到制造业企业手中。当此之时,“内循环”能不能够接过消费的大棒,就成了制造业能否起死回生的关键。无论如何,在制造业PMI数据没有显著回升之前,A50指数难言强势。

ATFX免责声明:

1、以上分析仅代表分析师观点。

2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“ATFX”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!