观点

观点

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:观点地产新媒体

来源:观点(ID:guandianweixin)

这是一份并不算“亮眼”的成绩单,或许对潘石屹来说,现如今能否将SOHO中国顺利出售,是他更为关心的事情。

8月19日,SOHO中国发布2021年度中期业绩公告。数据显示,期内,SOHO中国录得营业收入8.05亿元,同比下降44.59%;当中租金收入7.82亿元,同比增3%。

从盈利能力上看,期内,SOHO中国毛利约为6.59亿元,同比下降约18%。对此,SOHO中国称,主要由于去年同期确认了车位销售的收入。上半年实现归属股东净利润3.43亿元,同比增67%。

值得关注的是,期内SOHO中国投资物业评估增值约为2.89亿元,而在去年同期这一数值为零,也就是说,SOHO中国期内录得实际净利润或许应再打个折扣。

从资金及负债情况看,SOHO中国的负债压力并不重,且以中长期借贷为主。

数据显示,SOHO中国净资产负债率约为43%,平均借贷成本约4.7%;现金及现金等价物约为14.92亿元,同比增长276%;总资产711.09亿元,总负债约为332.46亿元。

在银行贷款方面,截至6月30日,SOHO中国的总借贷约185.23亿元,借贷中约11.82亿元将在一年内到期,约16.02亿元在一年以上两年以内到期,约54.42亿元在两年以上五年以内到期,约102.97亿元在五年以上到期。

业务方面,随着疫情逐渐得到控制,SOHO中国的业务逐渐回到正轨。

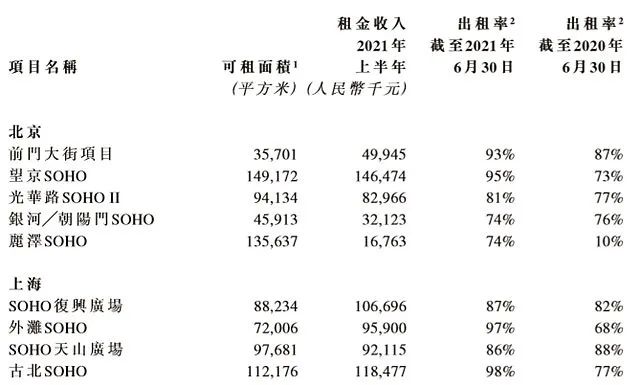

观点地产新媒体了解到,SOHO中国的核心资产为9个位于北京、上海的自持商办项目,包括位于北京的前门大街项目、望京SOHO、光华路SOHO、银河╱朝阳门SOHO 、丽泽SOHO,以及位于上海的SOHO复兴广场、外滩SOHO、SOHO天山广场和古北SOHO,总可租面积约为83.07万平方米。

从上半年的表现看,SOHO中国位于北京、上海运营稳定的投资物业平均出租率已由上年同期78%恢复至90%。

其中,古北SOHO、外滩SOHO、望京SOHO及前门大街项目四个项目的出租率均在90%以上,分别为98%、97%、95%及93%,丽泽SOHO及银河╱朝阳门SOHO则拖累了平均出租率,均为74%。

观点地产新媒体了解到,在新增供给的压力下,北京甲级办公楼空置率依然维持在17.5%的较高位置,上海的空置情况略有缓解,甲级办公楼空置率从2020年6月末的20.9%下降至18.8%。

SOHO中国于公告中称,到2025年前,预计北京将有超过300万平方米新增供应, 上海则有约500万平方米,仍会给两地市场带来一定的挑战。

上半年,和黑石集团的重磅交易,是SOHO中国最为重要的动态。不过,至今这一交易仍未达成。

根据6月16日公告,黑石发出全面收购要约投资SOHO中国,以取得SOHO中国的控股权,要约价格为每股股份5港元,要约的最高现金代价约为236.58亿港元(约合30.48亿美元),每股收购的价格较最后交易日的收盘价3.8港元/股溢价约31.6%。

这笔收购可谓一波三折。

早在2020年3月,SOHO中国便对外公布,黑石集团向SOHO中国提出私有化。不过,这一交易因疫情原因及债券市场动荡因素告吹,同年8月13日,SOHO中国发布公告称,终止早前要约私有化事项。

这两次交易,或是潘石屹“出售心切”,最为直观的是交易价格有所折让,要约价格由6港元/股折让17%至5港元/股。SOHO中国将以上市公司身份存在。

然而,这一收购事项仍未能顺利进行。观点地产新媒体了解到,在此次收购要约先决条件中,第一项即为,要约方黑石集团要根据中国《反垄断法》就要约向中国市场监管总局提交经营者集中申报并获其受理,市场监管总局根据中国《反垄断法》对要约予以批准或视同批准后,交易方可进行。

7月6日,SOHO中国对外宣称,因达成先决条件及编制并落实将载入综合文件的若干资料需要额外时间,将延迟寄发综合文件

直至8月2日,国家市场监管总局根据《中国反垄断法》,对黑石集团提交的申报正式立案审查,根据SOHO中国8月6日发布的公告,收购申报获正式立案审查后,双方仍可能被要求提供进一步信息及材料供监管机构审查。

市场有分析指,一方面由于相关部门对“反垄断”审核严格;另一方面,资本市场也较有震荡,就国内目前的经济氛围而言,后续该事件如何发展还有着较大的不确定性。

如果此次交易最终未获完成,对SOHO中国及其实际控制人潘石屹夫妇而言将是较大的利空,这也是近期有传此交易被叫停后SOHO中国股价大跌的主要与直接原因。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!