经济机器

经济机器

更多干货,请关注资产界研究中心

作者:李宗光钟山

来源:经济机器(ID:EconomicMachine)

11月PMI 录得50.1%,较上月的49.2%提升0.9个百分点,重回扩张间;非制造业商活动指数为52.3%,较上月的52.4%回落0.1个百分点,仍处于扩张区间。整体看,能源保供效果显现,限产对供给的影响正在褪去,生产出现修复性反弹。但需求端修复偏弱,动能不足,经济新的下行压力依然存在,需要加大逆周期调节力度,避免经济再次下行。

能源保供取得胜利,限产冲击过去,主要体现在三个方面:

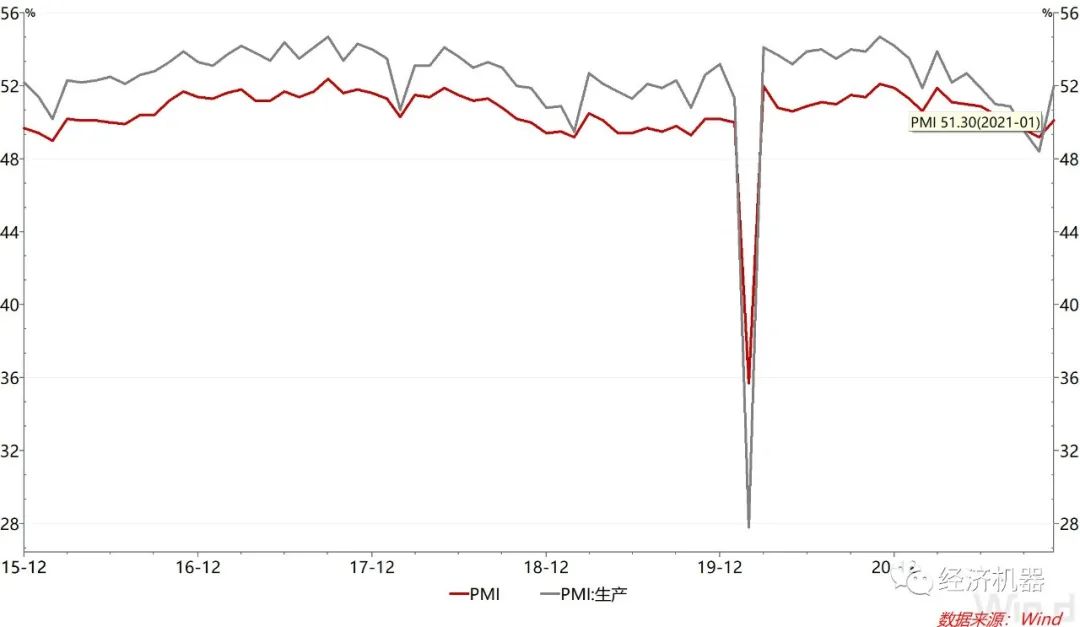

1)限产冲击正在过去,生产活动显著加快。11月,PMI生产分项为52%,较上月的48.4%回升 3.6个百分点,重返扩张区间,显示制造业生产活动有较大提振(图1)。

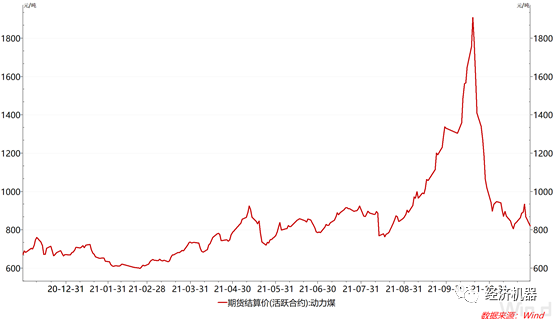

这主要得益于能源保供政策的强力推进,电力供应紧张的局面有所缓解,10月份停工的企业生产陆续得以恢复正常。截至10月中旬,发改委已核增产能2.2亿吨/年,预计四季度可增产5,000万吨以上。此外,38座合计产能1亿吨/年的应急保供煤矿可阶段性释放产能,60余座合计产能1.5亿吨/年以上的办理接续用地的煤矿也有望逐步投产。发改委近日又发布消息称,一系列保供稳价措施,取得了立竿见影的成效,煤炭调度日产量已稳定在 1200 万吨以上,连续创历史新高。动力煤期货价格则由10月中旬的每吨两千元左右降到近日的800元左右,降幅高达60%(图2)。

图2 动力煤期货价格

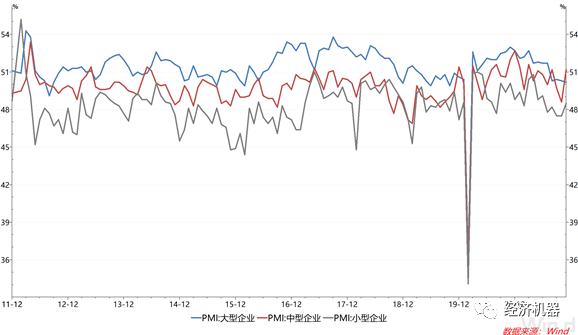

2)受限产影响较大的中、小型企业景气度显著提升。中小企业是限产的主要受害者。受能源短缺危机缓解的利好影响,11月,中型企业PMI为51.2%,较上月提升2.6个百分点,结束连续两个月的收缩走势,重回扩张区间。小型企业PMI为48.5%,较上月提升1个百分点,表现均好于大型企业。11月份大型企业PMI环比基本持平,保持在50以上水平。

图3 PMI分项(按企业规模)

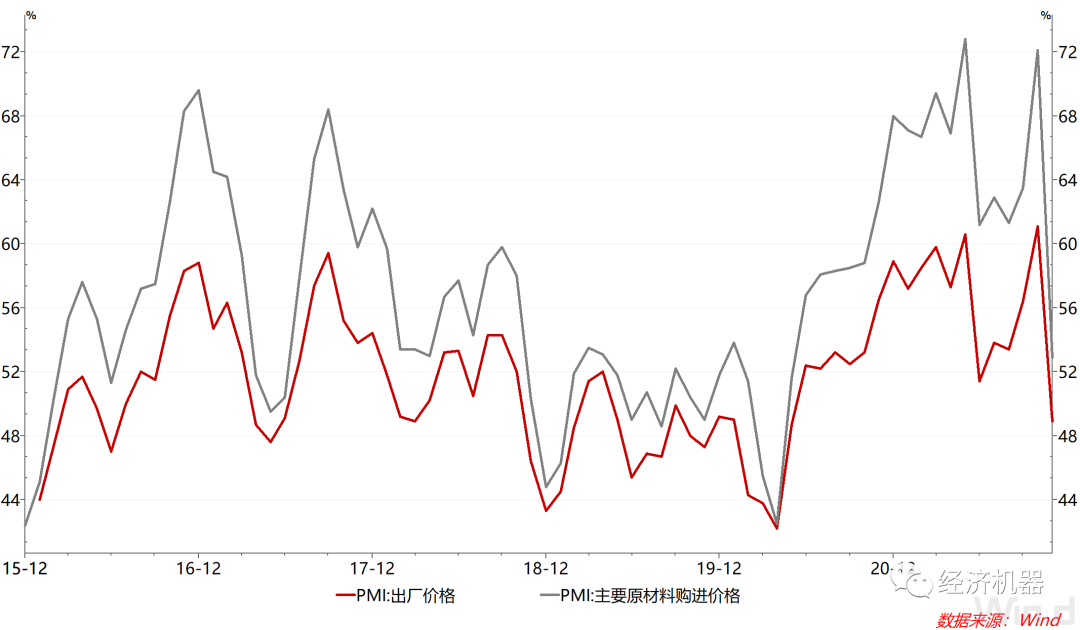

3)工业生产领域价格显著下降。11月,PMI主要原材料购进价格指数和出厂价格指数分别为52.9%和48.9%,较上月显著下降,分别回落19.2和12.2个百分点(图4)。

图4 PMI出厂价格与原材料购进价格

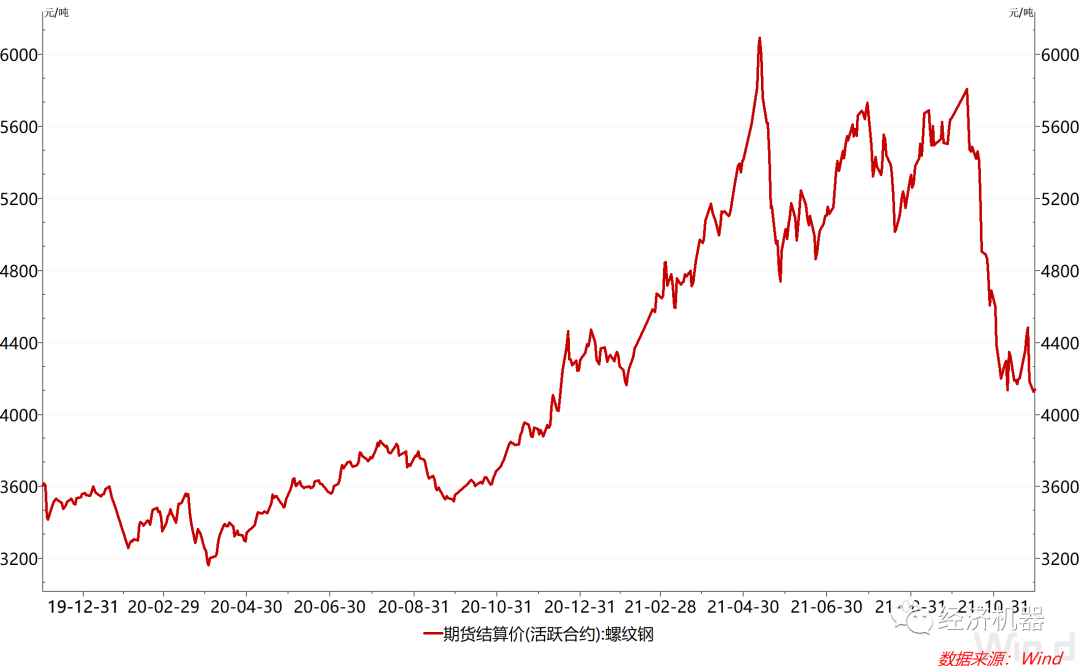

生产领域价格的显著回落也印证了限产冲击的迅速消退,这不仅表现在煤炭采选等行业,也体现在钢铁、有色、化工等各个领域。比如螺纹钢期货价格呈现出与动力煤类似的走势,于10月中旬开始出现大幅回落(图5)。

图5 螺纹钢期货价格

但PMI指标尽管停止恶化,但分项指标显示,需求仍然较弱,反弹缺乏动力,稳增长政策仍需要发力:

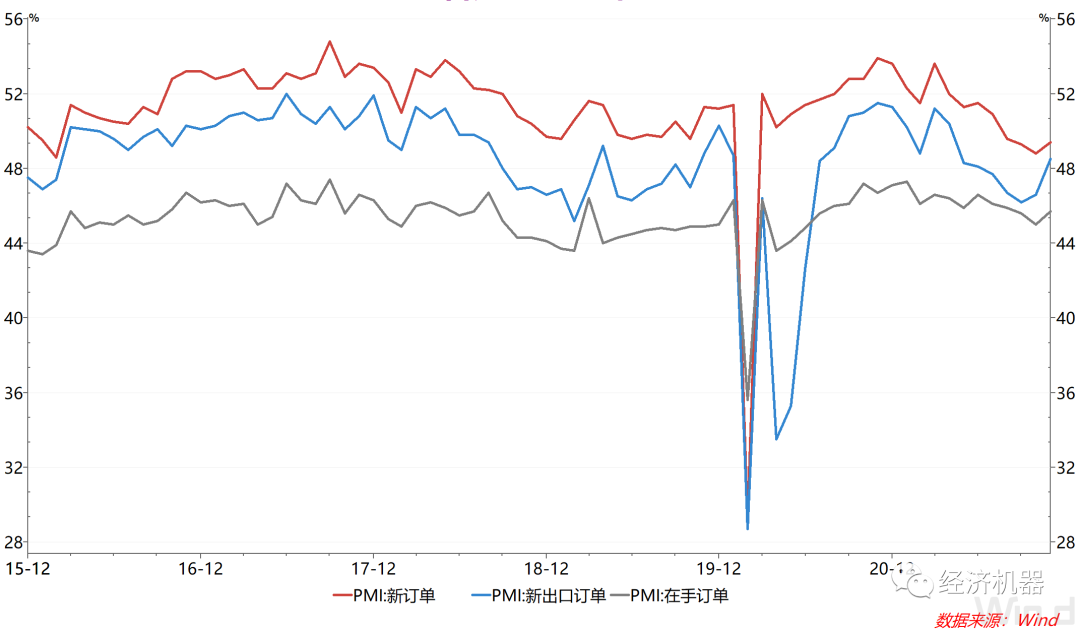

4)订单分项改善远比生产等指标小,服务业边际恶化。11月,PMI新订单和在手订单指数分别为49.4%和45.7%,较上月回升0.6和0.7个百分点(图3)。这是近半年来首次出现回升,但改善幅度远低于生产分项(+3.6pct)。非制造业商活动指数为52.3%虽然仍处于扩张区间,但有所下滑。

图6 PMI订单情况

整体看,制造业需求端的弱复苏与当下消费的疲弱表现是一致的。10月社零总额实际同比增速为1.9%,较9月下滑0.6个百分点。11月的消费数据也不乐观。据报道,阿里巴巴双十一期间商品交易总额5403亿元,同比增长8.45%,较去年同期同口径下26%的增速显著下滑。京东双十一表现也不及往年,商品下单金额3491亿元,同比增长29%,较去年同期33%的增速小幅下滑。

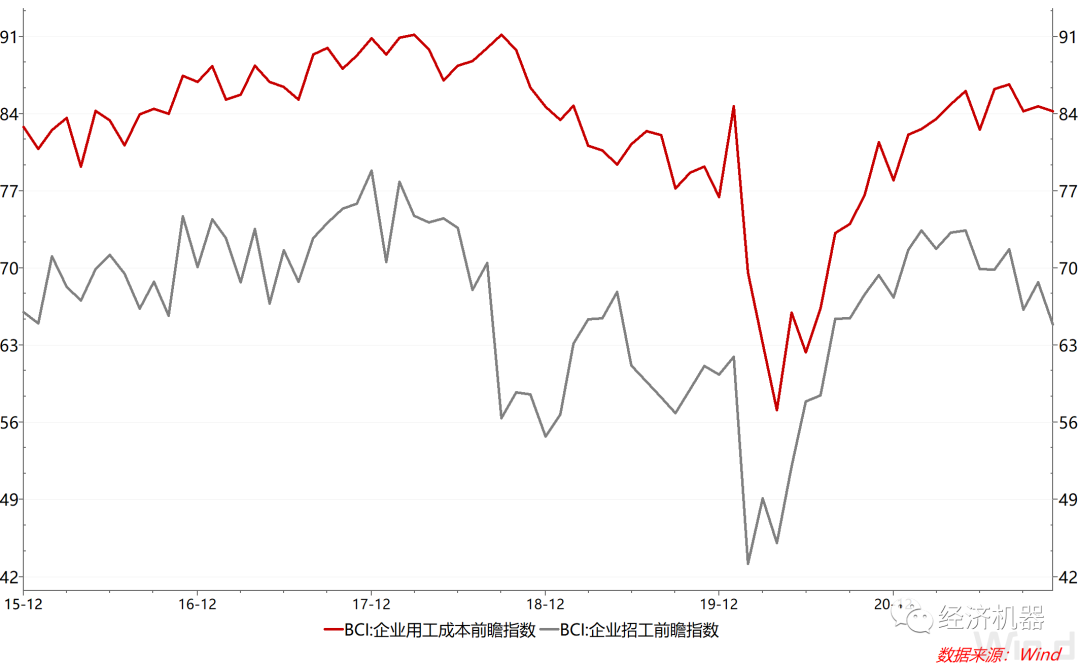

这可能是居民整体收入增长降速有关,短期内难以大幅改善。11月最新BCI前瞻指数也显示,未来企业招工将会回落,相应的企业用工成本(居民收入)也会随之下滑。

图7 BCI前瞻指数-招工、成本分项

克尔瑞公布的11月份房地产销售数据,同比和环比均出现了较大恶化,显示房地产下滑趋势仍未扭转,稳需求稳增长压力仍然较大。

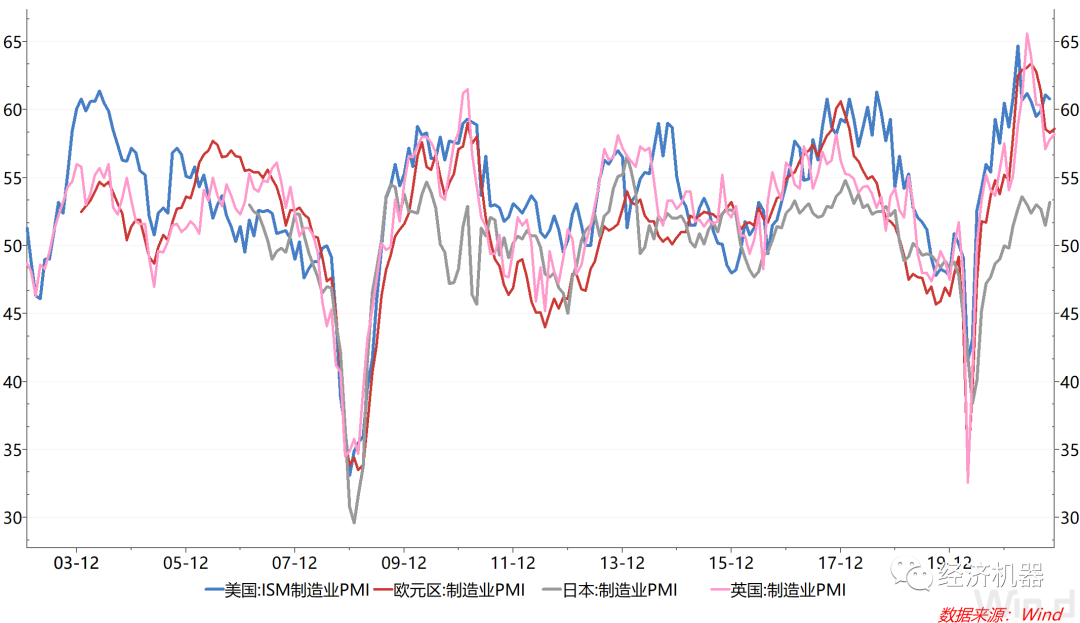

不过PMI出口订单指数较上月上升1.9个百分点,持续两个月回升,显示外贸仍维持较强的景气水平。这与国外依然强劲的复苏相关。尽管近期欧美等地疫情均有所恶化,通胀也屡创新高,11月欧洲元区和英国的制造业PMI仍较上月有所回升,维持在58%以上的高位。10月美国PMI则在60%以上,表现出了较高的景气度。

图8 发达经济体制造业PMI

总体来说,11月,随着限产冲击的迅速消退,企业生产端出现修复性反弹,但需求整体仍呈弱复苏的状态,经济增长动能仍显不足,加上疫情的反复以及新变种病毒Omicron带来的变数,仍需要继续做好宏观政策逆周期、跨周期调节以稳定经济,12月中下旬的中央经济工作会议值得期待。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“经济机器”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 11月PMI:限产冲击正在过去