杠杆地产

杠杆地产

更多干货,请关注资产界研究中心

作者:杆姐

来源:杠杆地产(ID:Property-Market)

这是我看完央行二季度货币政策执行报告的印象。

近期,从上至下的调控政策、涉房货币政策,给人的感受都是这样,央行的货币政策执行报告也不例外。

写完这句话,我做好了被骂的准备。

当然,杠杆地产要阐释一下,本文就是我的阐释。毕竟,我生来的目的,也不只是被人骂。

01

“内容摘要”部分,报告开宗明义第一点就说了:保持流动性合理充裕……

同时如上图,贷款利率是希望继续降的,但是此前杠杆地产多次分析,给实业降,给房地产则是涨。这样银行才不真的亏,经济目标也实现。

就像央行报告说的:

6 月,贷款加权平均利率为 4.93%,创有统计以来新低;企业贷款加权平均利率为 4.58%,较上年同期下降 0.06 个百分点,小微企业综合融资成本稳中有降。

图表来源|中银证券(特此感谢)

领先态势——这话杠杆地产翻译一下,二季度已经没有进一步宽松了,和2019年差不多的意思。

因为我们经济恢复得比较早,没必要进一步那么宽松,覆水难收谁都懂,政策后顾之忧要考虑。

接下来有一句话,杠杆地产觉得非常重要,这是未来货币政策的基本低调:

统筹做好今明两年宏观政策衔接,保持货币政策稳定性,增强前瞻性、有效性,既有力支持实体经济,又坚决不搞“大水漫灌”,以适度的货币增长支持经济高质量发展……

只是说像紧急时那样大放水,这个不要想。

不仅如此,注意细节,“今明两年”,已经在考虑2022年的事情。

具体央行也交代很清楚了,货币总闸门、货币供应量和社会融资规模增速同名义经济增速基本匹配、宏观杠杆率基本稳定。

单从总流动性、货币政策角度,房地产没有大行情,可也不必悲观。

外部货币环境到底咋样?

我们既会根据国内经济需要出牌,也会根据国际经济和货币环境相机而动。货币政策嘛,杠杆地产以前就说不要神话各国央行,其实也都是见机行事,走一步看一步。

央行二季度货币政策报告和通常一样,介绍和分析了主要经济体货币政策。

总的来说,主要发达经济体继续维持宽松货币政策立场。

第二季度,美联储维持政策利率目标区间和购债规模不变,但6月议息会议讨论了缩减购债事宜,点阵图显示18名委员中有7人认为2022年将加息,同时技术性小幅上调超额准备金利率和隔夜逆回购工具利率各5个基点。

然后我们看欧洲。欧央行维持政策利率不变,重申将加快购债速度,修订货币政策框架并将通胀目标调整为“中期2%的对称目标”。

部分新兴经济体开始加息,以应对通胀、资本外流、汇率贬值等压力。2021年以来,俄罗斯和巴西央行分别加息4次和3次,吉尔吉斯斯坦、塔吉克斯坦、格鲁吉亚等国央行加息 2次,墨西哥、土耳其、智利等国央行加息1次。

货币政策套路不同的国家,分别是谁,一看就啥都懂了,杠杆地产就不多说。

图表来源|光大证券(特此感谢)

和经济复苏的双重分化可能加剧。

全球通胀水平短期上升已成事实,但通胀会否持续下去还有较大分歧,需密切关注。

未来若主要经济体货币政策转向步伐加快,可能引发金融市场估值调整,增大部分新兴经济体资本流出和汇率贬值压力,债务偿付和再融资风险上升。

小结一下,结合报告其他表述,杠杆地产认为央行不觉得我们暂时的货币政策回归常态有啥问题,未来一短时间,这样似乎也没问题。

具体到股市、楼市就是,货币方面的利好暂时是没有的。

03

央行报告说,房地产贷款增速总体平稳。

6月末,全国主要金融机构(含外资)房地产贷款余额50.8万亿元,同比增长9.5%,增速较3月末低1.4个百分点。

不管是针对个人的按揭贷款,还是针对房企的贷款,增速都是明显下降。

近几个月我们看到太多针对房地产、房企的调控、政策,给人感觉就是房地产好的一面,好像被遗忘了——难道经济针对不需要地产了吗?

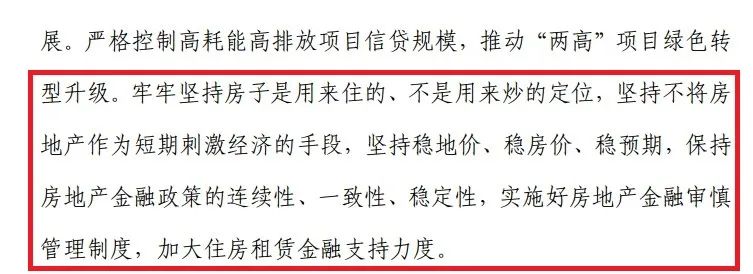

在报告“货币政策趋势”部分,上文说过的我就不再说,我只谈地产重点:

牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度,加大住房租赁金融支持力度。

这简直是把调控该说的话都说完了,你让地产还咋整?

我特别看重房地产金融审慎管理制度,其实就是各种涉房金融政策集合一起看、一起管理。

不过,杠杆地产要说,房地产是个夜壶,需要时就用,不需要时暂时不用。

而这一回,从上至下,从部委表态、信号,到银行机构的表象,给人“走极端”的感觉——房地产好的一面,真的要被遗忘了……

或许房地产未来就是好的一面,蓄水、对经济和就业的拉动需要时会被想起,而坏的一面,则希望被压制。

至于是不是,历史会给所有人一个交代。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“杠杆地产”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 房地产该绝望了?央行报告这样说的