ATFX

ATFX

更多干货,请关注资产界研究中心

ATFX摘要:

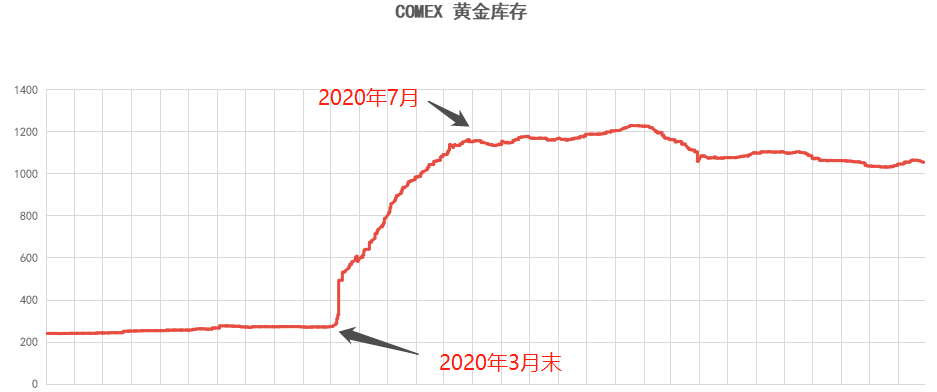

COMEX纽约商业交易所,它关于黄金的库存数据并非真实的全球产销库存,而是为应对黄金期货交割而储备的实物黄金库存。世界上的大部分黄金都被储藏在各国中央银行、国际货币基金组织和国际清算银行,总规模在3.4万吨左右,远高于COMEX黄金库存水平(最高峰1230吨)。所以,COME库存数据仅能体现黄金期货参与者的交割意愿:意愿高,则库存低;意愿低,则库存高。

▋COMEX 黄金库存

▲ATFX供图

2020年3月,新冠病毒在欧洲和北美快速传播,西方国家政府对疫情束手无策,全社会恐慌情绪不断升温。3月~7月,黄金价格呈现出先跌后涨的特征:3月初,金价1600美元;3月中跌至1450美元左右,跌幅9.37%;4月开始上涨,直至在8月初达到历史最高价2089美元,累计涨幅44% 。同期,COMEX黄金库存稳步增长,3月末库存不足300吨,7月末已经达到1200吨以上。由此可见,避险情绪升高时,COMEX库存也会随之升高,背后的原因是黄金期货参与者交割意愿降低。由于参与交割的多为金矿开采商(以空单的套期保值为主),所以交割量的降低意味着黄金的卖出量减少,供应降低。

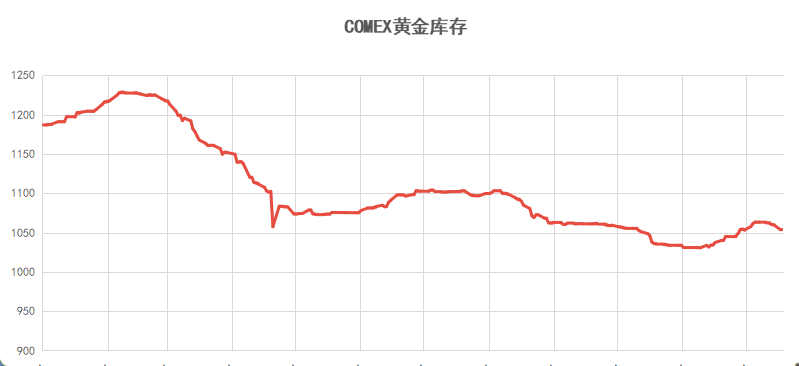

▋短期库存变动

▲ATFX供图

今年以来,COMEX黄金库存处于稳步下降趋势。年内峰值为1228吨,谷值为1030吨,最新值为1052吨。库存降低意味着交割意愿增强,按照长周期“库存与金价共振”的基本逻辑,黄金价格中期内将保持弱势格局。“千吨”是心理关口,如果被跌破,则有可能触发市场更强的看空情绪。

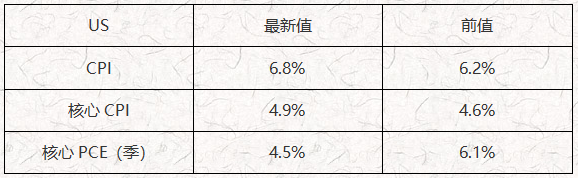

▋美国高通胀问题

▲ATFX供图

黄金期货市场,来自美国的成交量占据主体。当高通胀问题出现时,规避货币贬值的情绪就会升高,在美债收益率低位徘徊的前提下,会触发大量资金涌入黄金市场并推高金价。现阶段大家都知道美国正遭受高通胀的折磨,但更重要的是,这种局面能够持续多长时间。上表中列出了三个美联储关注的物价指数,其中CPI和核心CPI均处于增长状态,但核心PCE物价指数年化季率却从二季度的6.1%下降至三季度的4.5% 。要知道,美联储关注的指标非常多,但经常提起的却只有PEC物价指数。如果按照PCE数据推测,美国的高通胀问题已经在三季度出现拐点,未来将进一步下行。

▋总结:

COMEX库存缓慢降低,意味着金价也将随之走弱;PEC物价指数回落,代表美国的高通胀行将结束,规避货币贬值的情绪也将降温;还有美联储不断加码的缩债政策,也对金价多头不利。众多因素指向同一个方面,黄金未来的中长期走势或早已注定。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“ATFX”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!