克而瑞地产研究

克而瑞地产研究

更多干货,请关注资产界研究中心

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

导 读

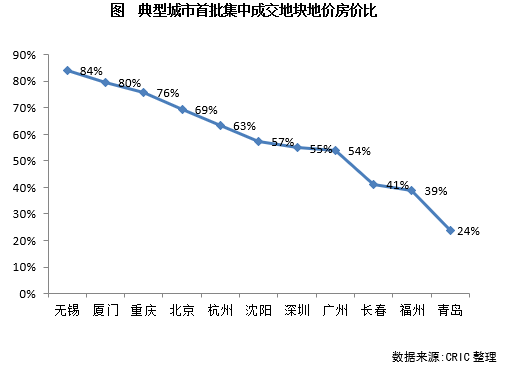

高配建不断压缩盈利空间,无锡、厦门整体地房比超80%。

截至5月14日,超半数城市(12个)已经开启首批集中供地竞拍,“两集中”政策稳定落地;并且近期集中供地城市之中不乏北京、深圳、杭州等热点城市,对于评价集中供地新政的影响更具代表性。为了对两集中新政下的土地市场有系统研究,本文对首批集中拍地城市的土拍热度、地价变动以及盈利空间等进行了系统梳理,以期为房企接下来的拿地提供参考性建议。

01

杭州七成地块封顶成交

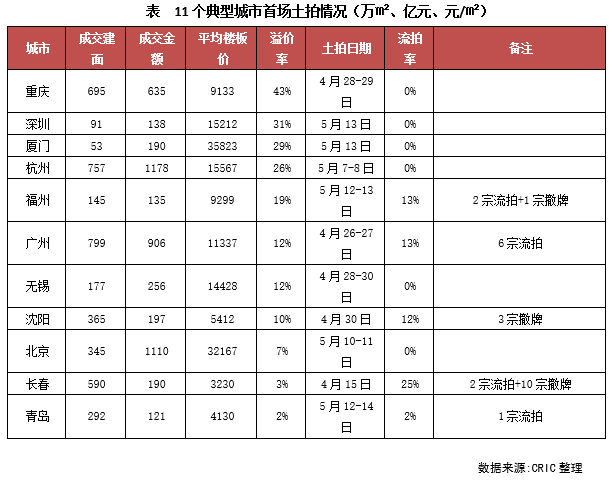

4月中下旬,长春、广州、重庆、无锡和沈阳5个城市已经完成第一轮集中拍地(具体分析可见行业透视|广州重庆无锡高溢价与流拍互现,热度分化进一步凸显)。“五一”中长假之后,土地市场异常热闹,先是杭州、北京,后又有福州、青岛、厦门和深圳相继迎来集中拍地,11城市[1]土拍建面达4309万㎡,总成交金额达5056亿元,接近4月份全国300城土地成交总金额。

从市场热度上来看,依然是不限价的重庆溢价率水平最高,溢价率高达43%。其次是深圳和厦门,虽然参拍地块较少,仅有5、6宗,但依然吸引了大量知名房企参与,两城整体溢价率均在30%左右,市场热度高涨。典型如厦门,5宗地块均成功出让,其中湖里、思明地块、集美地块均竞拍到达上限价格,进入竞配建阶段,最终湖里和思明地块分别被建发、国贸&中海竞得,加上竞配建,两地隐形楼面价都超过了6万元/㎡之间,实际溢价率也均超过55%,房企竞争异常激烈。

热度排在第四位的是杭州,57宗集中出让的宅地中,有40余宗溢价封顶并转入竞报自持比例,部分地块自持比例竟然高达40%,近20个板块创下地价新高,市场热度持续高涨。

相比之下,长春、青岛等北方城市市场热度相对较低,尤其是青岛,溢价率仅有2%,不过,与以往市场相比,青岛此次表现有明显改善,市北区开平路45号的地块,因17家竞买人轮番加价竞拍,地价从起始的10310元/㎡一路竞价到17010元/㎡,触发了17000元/㎡熔断价,成为市北“新地王”,溢价率达65%,通过线下竞自持,最终被绿城中国以楼板价17000元/㎡+自持商品住宅建面2156.9㎡拿下了该地块。

值得注意的是,虽然福州、无锡和广州由于“限地价”的原因,平均溢价率相对较低。不过就实际情况来看,无锡整体市场热度并不低,16宗地中仅1宗未触及最高限价,其余地块均进入竞自持或摇号阶段,包括一些较为冷门的地块如锡山东港板块怀仁幼儿园北地块也是以最高限价和竞租赁5000㎡的条件成交。

[1]天津大部分地块要5月15日现场竞价,因此下文研究未包含天津。

02

重庆、厦门楼板价涨幅均超45%

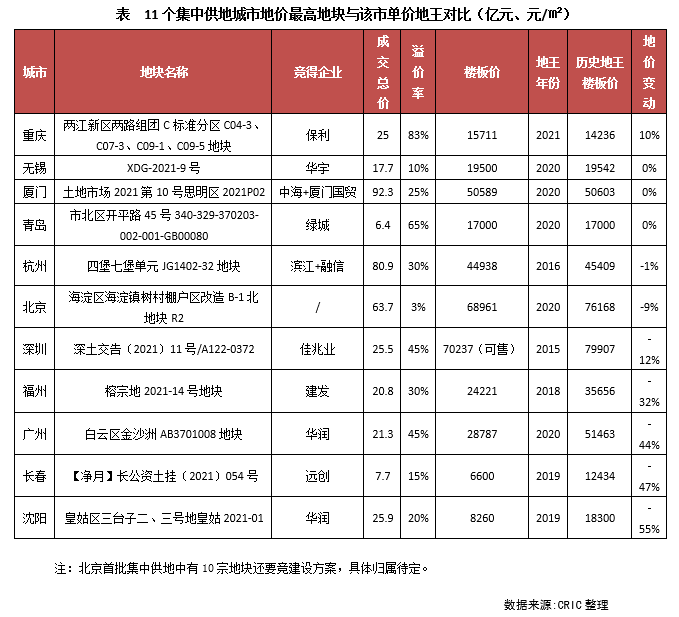

从11个已经完成首批集中土拍城市的地价水平来看,和2020年全年涉宅地价格相比,11城中福州、广州、长春、杭州和深圳成交地价不及去年水平,其余城市地价上涨均十分突出,尤其是重庆,增幅最大,高达50%,厦门在岛内两宗优质地块的助力之下,地价也明显上升,5宗地平均楼板价达35823元/平方米,超越了一线的北京和深圳。

考虑到整体比较地价水平变动很容易受地块区位分布的影响,因此我们采用可比地价进一步分析地价变动,从11个已经完成首批集中土拍的城市中,将典型地块楼板价与其周边地块(3公里以内)价格对比来看,城市表现各异。大体可以将城市分为三类:

第一类是上涨居多的城市,譬如无锡、厦门、北京、重庆、杭州、深圳、沈阳等城市,这类城市或是不限价,譬如重庆本次集中土拍有22宗地成交溢价率超过50%,占成交地块的48%;或是楼市表现较佳的城市,譬如杭州,在互联网经济的带动下,城市综合实力明显提升,常住人口快速提升,购房需求的支撑性较强,因此房企参拍热情高涨,“上限+自持”几乎成为杭州本轮土拍的“标配”,成交的57宗土地中,地价上涨的有48余宗,下降的仅9宗。此外,厦门表现也比较突出,虽然首次集中供地仅5宗,但5宗均高溢价成交,尤其是建发竞得的湖里地块,由于有1.32万㎡的竞配建,隐形楼面价高达6.8万元/㎡,不断刷新厦门楼板价天花板。

第二类是涨跌相当的城市,譬如长春、广州、青岛等城市,两城本次集中供地质量均不佳,市场表现相对平稳。值得注意的是,虽然整体表现不佳,但是三城核心区均有触及最高限价的地块,譬如广州42宗地中共有9宗地触及最高限价,多集中在黄埔、番禺、南沙等区域,市场热度明显分化。

第三类是下跌比较多的城市,譬如福州,本次土拍表现也是两极分化,既有多宗触发限价的地块,又有多宗底价成交甚至流拍的地块。从价格上涨来看,虽然楼板价下降的地块较多,但如果考虑配建的话,实际楼面价上涨的地块会更多。

为了更有针对性,我们从近期集中供地的城市中挑选出楼板价最高的地块,将其价格与其地王楼板价相比,结果发现:仅有重庆一城诞生新的单价地王,青岛、杭州、无锡与历史最高楼板价基本持平,北京略有下降,沈阳、长春、广州、福州等城市较最高楼板价大幅下滑,究其原因,一方面四城首批集中供地质量欠佳,缺乏中心城区的优质土块,另一方面也是由于长春和沈阳两个东北城市楼市表现不及杭州、无锡等长三角城市,以致本轮高价地热度较低。

03

无锡、厦门整体地房比超80%

为了进一步探究“两集中”新政之下房企的盈利情况,我们以11个集中供地城市典型成交地块为例,结合周边3公里范围内在售住宅项目的平均售价来测算,结果与市场热度表现基本一致,市场热度比较高的无锡、厦门、重庆、杭州等城市地房比多达七成,盈利空间相对较小。

典型如无锡,虽然在限价的影响下,无锡整体溢价率水平不高,仅有12%,但从盈利空间来看,整体表现不佳。以中储地块(XDG-2021-2号地块)为例,该地块所属板块为梁溪主城区,周边配套相当醇熟,尤其是该地块紧邻地铁广瑞站,距离无锡火车站仅有1站之隔,交通出行非常便捷,该地块起拍楼面价为1.7万/㎡,开拍后直接由万科喊价至最高限价1.8万/㎡,进入竞租赁环节,经过多轮竞拍,被融创以总价41.71亿+66100㎡竞租赁面积竞得,该地块被周边项目售价在2万元/㎡,按照这一价格,地房比高达90%,盈利不复存在。

这并非个案,厦门土拍也秉承逢拍必出地王的传统,虽然湖里2021P03地块仅仅七轮建发直接拿下,成交价26.3亿,成交楼面价50577元/㎡,配建面积13200㎡,溢价率24.64%㎡,剔除配建,楼面价高达67783元/㎡,而该地块商品住房销售均价不得超过7.18万元/㎡,房地差仅有4000余元/㎡,实现盈利也十分困难。

值得注意的是,虽然深圳首次集中拍地整体地房比仅有55%,但其中包含人才房和深汕合作地块,导致整体地房比偏低。典型如宝安尖岗山地块,该地块由佳兆业竞得,可售楼面价至少70237元/平,而该地块可售楼面价为83625元/㎡,这样测算的话,地房比高达84%,盈利空间也比较小。

相比之下,地块质量相对欠佳的青岛、福州、长春等城市地房比水平处于相对低位,多在40%以下,依然保持较高的盈利率。

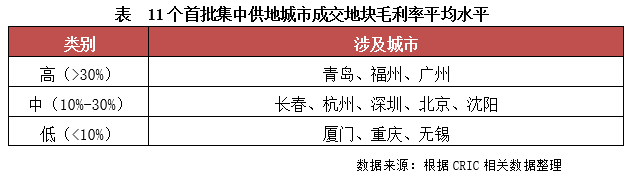

进一步对11个首批集中拍地城市测算毛利率,结果发现,本次土拍市场表现比较平稳的青岛、福州、广州等城市的毛利率均在30%以上,处于相对较高水平;而土拍情绪高涨、地价明显上涨的无锡、重庆、厦门等城市的毛利率处于较低水平,多处于10%,封顶+高配建之下,无锡多宗地块大概率面临亏损。

04

后市上海、苏州类土拍机会不应错过

综上,虽然重点城市首批集中土拍已经过半,但就土拍的整体效果来看,并未完全遏制高热的土拍格局,优质地块的竞拍依然十分激烈。楼市热度较高的杭州、深圳、厦门等城市,溢价率依然在不断攀升,结合周边在售项目的平均售价来看,地房比多在70%以上,盈利空间较小,尤其是再考虑竞配建等因素之后,部分项目盈利都存在问题。即使是地价整体比较平稳的青岛、沈阳,部分优质地块也被封顶+竞配建成交,地价上涨的动能依然十分强劲,盈利空间也有收窄的风险。

对于地方城建而言,采取“限地价、竞配建”的方式可谓一举多得,一方面可以抑制溢价率指标,并控制名义楼板价的过快上涨,另一方面也可以促进人才房、租赁住宅等保障性住房或公共配套的供给。但对于房地产企业而言,拿地成本依旧是实打实的提升了。以无锡为例,本轮土地成交名义楼板价的地价房价比仅为64%,但按可售楼板价计算的地价房价比高达84%。

在本轮土拍中,即使杭州、厦门、深圳等多数城市均以实行限价竞拍,但由于竞配建等规则的存在,大部分地块实际拿地成本依然在上涨,并成为进一步倒逼房价上行的潜在动力。因此就地方调控的施政实效角度出发,在合理增加土地供应规模的基础上,还是建议真正控制好地价的实际涨幅,不仅要给名义地价戴上帽子,也应当对实际地价的管控更严格一些,不要让“竞配建”这一调控手段成为了保障性住房建设的主力。比如无锡即可将竞配建的上限设置得更合理一些。

具体而言,接来下实施“限价+一次性报价”的上海和苏州等城市将迎来集中拍地。典型如上海,一方面设置了10%的溢价上限,企业拍地“近均价者”得,地价将被锁定在相对理性范围;另一方面,“防围标”限制也极为严格,本轮上海土拍规定,直至项目竣工并首次确权前,参与此次土拍的企业均不可与竞得人合作开发,让中小企业看到了更多拿地就会。考虑到房地产“房住不炒”、“三稳”主线仍在持续推进,接下来或有更多高热城市效仿上海、苏州跟进类似新政,接下来建议房企可重点关注这类城市的拿地机会。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!