克而瑞地产研究

克而瑞地产研究

更多干货,请关注资产界研究中心

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

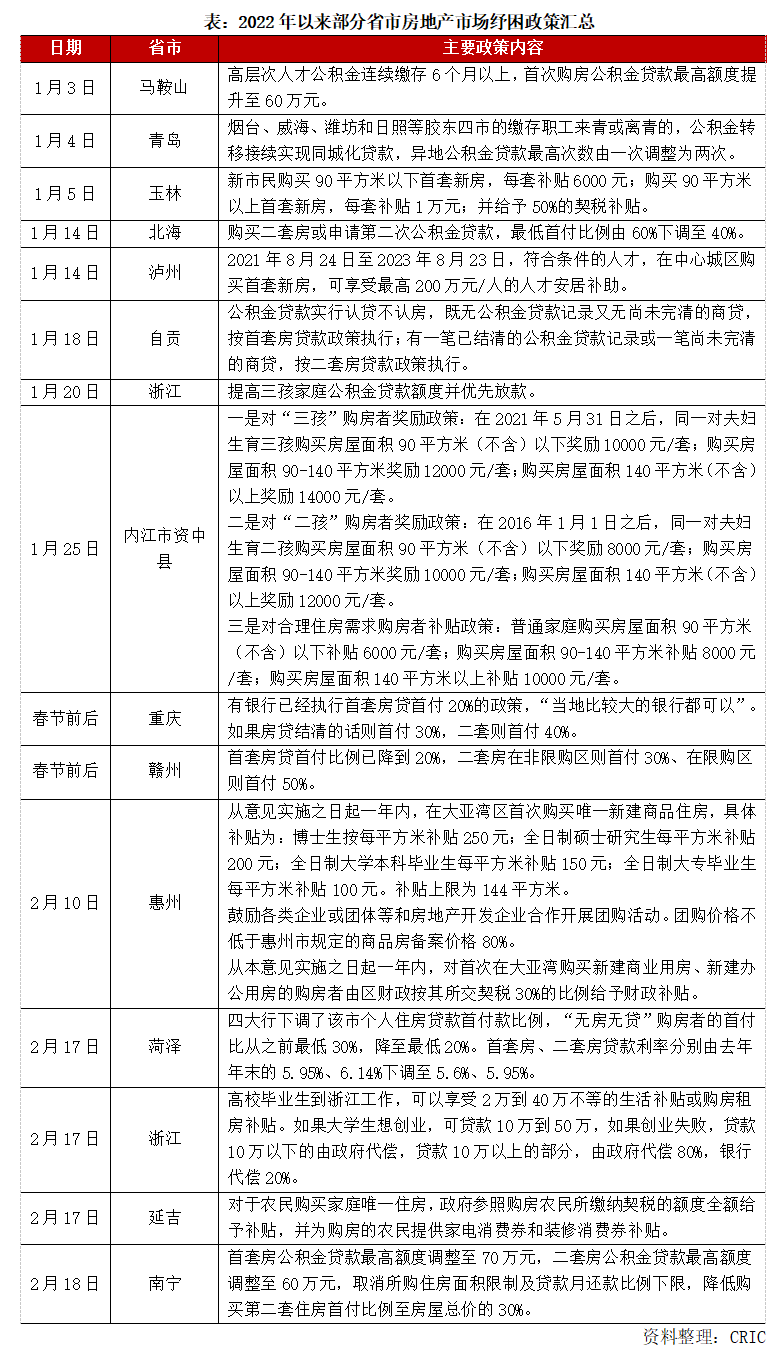

菏泽、赣州、南宁等压力城市即便采取一系列的“救市”政策措施,其对市场的拉动力着实有限。

据悉,菏泽四大行对无房无贷的购房者,最低首付比例可执行20%。无独有偶,重庆、赣州部分银行同样将首套房首付比例按20%执行。南宁则放松公积金贷款,首套房公积金贷款最高额度调整至70万元,二套房公积金贷款最高额度调整至60万元,二套房首付比例降至30%。2022年,房地产金融政策究竟将如何走向?房地产行业能否迎来昔日的上行周期?

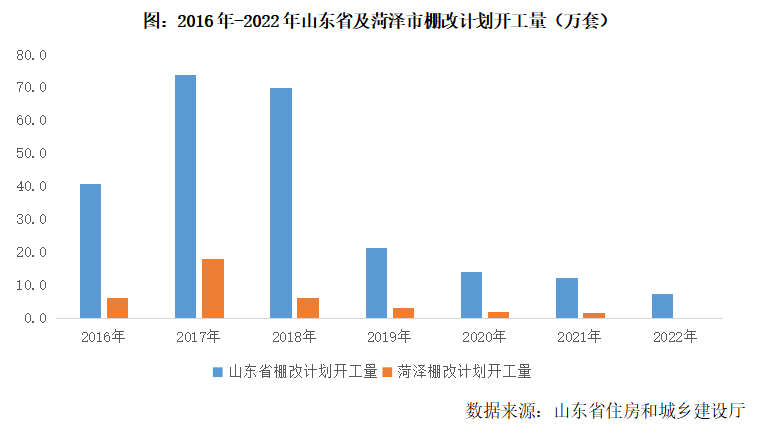

01 棚改退潮后菏泽市场进入下行周期 1月成交同比仍降19%

长期以来,菏泽乃是山东省棚改第一大市,2017年棚改计划开工量高达18.2万套,高居全国首位。随着山东省棚改逐步退出,并由货币化安置改为就地还建,菏泽棚改同样进入收尾阶段,2022年棚改计划开工量低至0.4万套,棚改对市场的拉动力大幅减弱。

受此影响,2018年以来菏泽市场便步入下行周期,在售项目成交去化普遍困难,不少项目进入现房销售阶段,房地产库存日渐高企,去库存压力不断加剧。主要原因在于供需严重错配,土地供应显著过量,市场需求则明显饱和,本地居民家庭户均2-3套房,再购房的需求着实羸弱。

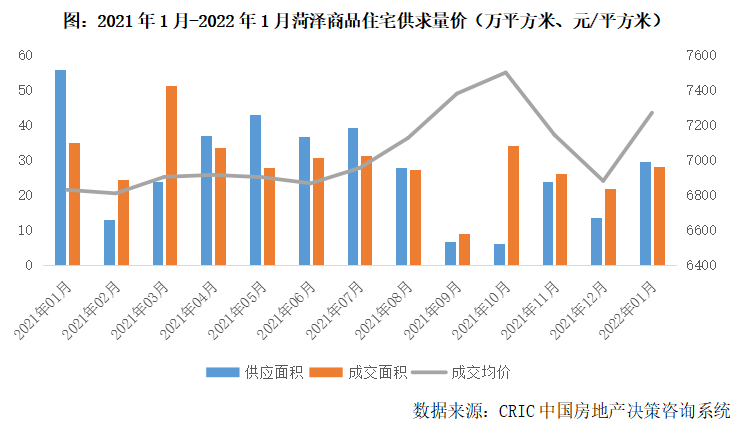

菏泽楼市成交持续低迷。2021年3月,菏泽市场出现“小阳春”行情,商品住宅成交面积升至51万平方米。随后市场再陷低迷,月均成交面积基本保持在30万平方米以下。2022年1月,菏泽市场难言乐观,成交面积28万平方米,环比增长29%,但同比仍下降19%。

02 2022年14省市纾困楼市 涉及局部放松信贷、财税刺激等

2022年以来,浙江、南宁、菏泽等14省市相继落地房地产纾困政策,主要涉及以下三方面内容:

其一,放松公积金贷款。例如南宁提升公积金贷款额度,首套最高额度从60万元提升至70万元,二套最高额度从50万元提升至60万元,并将二套房首付比例降至30%。又如自贡公积金贷款实行认贷不认房,既无公积金贷款记录又无尚未完清的商贷,按首套房贷款政策执行;有一笔已结清的公积金贷款记录或一笔尚未完清的商贷,按二套房贷款政策执行。

其二,非限购城市重启最低首付20%。例如菏泽,四大行对无房无贷的购房者,最低首付比例可执行20%。又如重庆,比较大的银行已执行首套房贷最低首付20%。

其三,通过财税刺激托底楼市。例如玉林,新市民购买90平方米以下首套新房,每套补贴6000元;购买90平方米以上首套新房,每套补贴1万元;并给予50%的契税补贴。又如泸州,符合条件的人才在中心城区购买首套新房,可享受最高200万元/人的人才安居补助。

值得一提的是,无论是放松公积金贷款,还是非限购城市重启最低首付20%,都是在现有房地产信贷政策框架范围内的适度调整,并不代表房地产信贷政策根本性转向。

03 房地产金融政策将精准收放 行业规模稳中有降城市市场持续分化

经过长达20余年的发展,房地产市场大环境已经发生天翻地覆的变化,集中体现在以下两个方面:

其一,房地产行业规模基本见顶。2000-2021年,全国商品房销售面积由1.9亿平方米跃升至17.9亿平方米,净增长8.6倍。2017年至今,行业规模已连续5年保持在17亿平方米历史高位。长期来看,行业规模迭创新高并非市场常态,进入“零增长时代”乃至下行通道将是大势所趋。

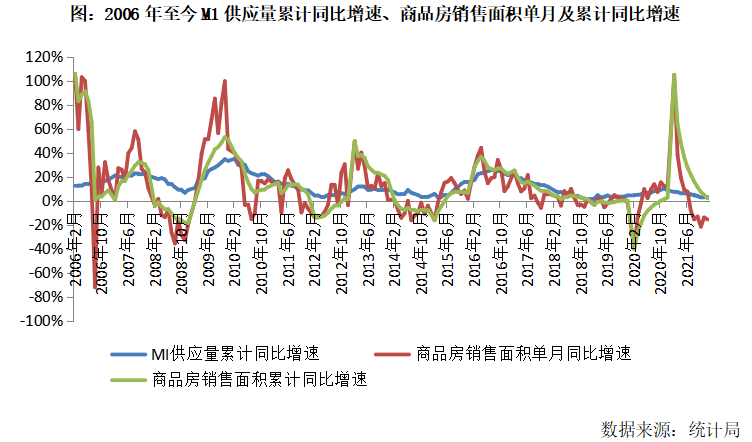

其二,货币过度超发,但对房地产行业拉动力依次递减。2000-2021年,M1供应量由5.3万亿元跃升至64.7万亿元,净增长11.2倍,成为房地产行业规模持续上行的重要因素。但由于货币政策刺激的递减效应,其对房地产行业拉动力大幅减弱。例如2009年四季度,M1供应量累计同比增速达到30%以上,商品房销售面积单月同比增速则达到70%以上。反观2020年四季度,M1供应量累计同比增速保持在10%附近,商品房销售面积单月同比增速则回落至15%以内。

值得担忧的是,M1供应量累计同比增速现已跌至5%以内,真实反映居民的现实购买力明显透支,继续加杠杆购房的空间将显著受限。退一步讲,即便现阶段房地产信贷政策有所松绑,但由于市场购买力的瓶颈效应,房地产市场也难以实质性好转。

对比2008年、2014年,在房地产金融政策适度放松后,房地产市场能够迅速步入上行周期,这与相对旺盛的市场需求密不可分。长期以来,房价“只涨不跌”的正向激励下,信贷资金便通过各种渠道涌入房地产行业,随之出现房地产“过度金融化”的问题。

而在“房住不炒”的政策大环境下,未来房地产金融政策将精准收放,既要支持居民自住及改善性购房消费,支持房企合理融资需求,更要坚决遏制房地产“过度金融化”问题死灰复燃,真正将房企负债率、居民杠杆率平稳调降到相对合理的水平,才能实现房地产市场良性循环和健康发展。尽管当下房地产行业出现了方方面面的问题,但行业去杠杆还将继续落实下去,房企融资的“三道红线”、房贷管理的“两道红线”仍将持续发力,严防信贷资金违规流入房地产市场。

正所谓今时不同往日,房地产市场需求由原先的有房住向住好房进阶,改善性需求持续释放,三房、四房成交占比现已达到70%以上。房地产市场主要矛盾转向结构性问题,意即核心一、二线城市市场依旧供不应求,但多数三、四线城市市场供求基本平衡甚至供过于求,鹤岗、阜新等压力三、四线城市市场需求更是趋于饱和。

因此,房地产行业较难开启新一轮的上行周期,行业销售规模整体将保持稳中有降的态势。短期内,房地产市场依旧面临较大的下行压力,尤其是2022年上半年,不少城市市场观望情绪依旧浓重,成交或将保持在较低水平,且受去年同期极高基数影响,同比跌幅或将进一步扩大。但随着市场信心逐渐恢复,下半年市场或将整体好于上半年,届时成交有望企稳回升,同比跌幅或将明显收窄乃至转正。

各城市市场大概率将持续分化。菏泽、赣州、南宁等压力城市即便采取一系列的“救市”政策措施,其对市场的拉动力着实有限,市场较难出现反转行情。反观核心一、二线城市市场需求及购买力依旧坚挺,上海、杭州等市场热度有望惯性延续。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!