观点

观点

更多干货,请关注资产界研究中心

作者:观点地产新媒体

来源:观点(ID:guandianweixin)

2020年,胡葆森将“蒙眼狂奔”的建业喊停。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点地产新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点地产网 站上千亿台阶后,是借着这股子冲劲继续向前,还是减速调整看清下一段路的方向?建业选择了后者。

建业地产成立于1992年,那一年,胡葆森从香港回到家乡河南,并选择踏上了房地产的征程。

次年,建业的第一个项目“金水花园”推出,“十年还本”的售楼方式在全国引起轰动,而建业也因这个“一诺千金”的故事声名鹊起。

自那以后,建业地产凭借其独树一帜的“省域化”模式摸索前行。

故事的转折点发生在2015年,建业提出了“轻重结合”的发展模式。随后几年,借力轻资产实现跨越式的发展。据悉,2019年,建业地产实现全河南省122个县级以上城市全覆盖,实现资产规模和销售规模双双突破千亿。

但在快速扩张的同时,建业也受到了加杠杆冲规模后遗症的影响,2020年,胡葆森再一次调整了建业的航向。

胡葆森指出,把建业地产未来2-3年作为战略巩固期:“就是巩固过去三年快速成长的成果,继续提升管理水平,让建业实现有质量的增长。”

正如安东尼奥尼在电影中所言:“我们走得太快,应该停下来等一等,等灵魂追赶上我们的步伐”。

而今,建业也在等待自己的“灵魂”。

轻资产

早在2011年,胡葆森曾用“在河南,做地产”六个字,总结建业地产过去的十八个年头。

十余年时间,始终偏安一隅,在外界看来,胡葆森是谨慎的。但每一个领导者的决策,都脱离不开他所经历的那些年代。

在上个世纪80年代初,毕业于郑州大学英语系的胡葆森,被河南外贸厅派到香港参与组建外贸公司。熟悉香港市场的他,看到了1991年到1997年香港楼市成倍的翻涨,也看到2001年前后,地产泡沫破灭与香港楼市的一片哀嚎。

见过了行业的大涨大跌,胡葆森认识到了稳健经营的重要。2001年,建业首次明确“省域化发展战略”,提出扎根中原,逐步分级向下延伸,做专业化领袖型区域品牌地产开发商的目标。

固守中原的策略,让建业每一步都走得踏实,但也存在局限性,首先是错失了扩张全国的时机。

数据显示,2015年,万科实现销售金额2614.7亿元,恒大2050.4亿元,绿地为2015.1亿元,和建业同一年成立的碧桂园也卖了1401.6亿元。

那一年,建业的销售额为157.44亿元。

规模慢步之下,万科、碧桂园等一线房企亦开始布局河南市场。在这样的背景下,一向保守的建业不得不作出改变和应对。

2015年,为了寻求新的增长极,建业地产发布新蓝海战略,宣布未来将以轻资产为主要模式,用三到五年,实现企业从房地产开发商到新生活方式服务商的整体转型。

五年时间过去,中国房地产行业也已经历了一轮完整的周期,回头再看,建业的轻资产模式已初具成效。

数据来源:企业财报、观点指数整理

数据显示,2016年,建业地产实现签约销售额201.46亿元,同比增长28%;次年有了较大幅度的增长,销售金额同比上升51%至304.15亿元。

2019年,建业地产成为国内首个于单一省份达成销售额超千亿元的房企,录得物业销售金额1011.5亿元;2020年,在房地产行业下行周期叠加新冠疫情影响下,建业地产录得签约销售额1026.42亿元。

建业轻资产战略用更通俗的话来讲就是“代建”,其中包含了项目的设计、开发以及后期的销售管理,无须投入过多资金去拿地,这就在一定程度上减轻了企业资金投入与沉淀的压力。

另外,代建企业通常会将代建项目销售所得归入全年销售业绩,在一定程度上也有利于房企销售规模的增长。

在建业千亿征途中,轻资产无疑扮演着重要的角色,更是实现河南省内深耕与突破省域化布局的抓手。

2019年12月30日,建业地产成功摘取封丘县2019-15号地,这标志着建业实现河南省122个县及县级以上城市全覆盖。

此外,2019年亦是建业全国化扩张元年,这一年胡葆森提出,以河南为原点,以500公里为半径,以轻资产的模式不断走出河南。

根据建业2020年中期财报显示,已通过轻资产模式将业务扩大至河北、山西、陕西、新疆及海南等省及自治区,省外项目共计八个,订约总建筑面积为91.84万平方米。

对建业而言,采用轻资产的模式实现省域化下沉,能够降低市场消费能力较弱带来的风险。同样的道理,也减少了建业“走出去”的不确定性。

后遗症

依靠轻资产战略,建业实现了千亿、走出了河南,但伴随而来的是盈利能力下降及杠杆水平上升。

胡葆森在2020年3月份业绩会上坦言:“任何事情都有两面性,三年增长了800亿,有没有问题呢?实际上也是有问题的。”

据悉,建业地产自2016年到2019年四年时间,销售额从200亿增长到了1000亿,复合增长率达到71.23%,远远高于行业平均水平。

将建业的表现放置于大环境来看,的确可圈可点,毕竟房地产市场已进入深度调整和转型期,再加上2020年上半年疫情影响,整个行业已步入下行周期,在这样的背景下,建业依靠“轻重结合”模式保持住增长势头已实属不易。

但不可忽视的是,建业整体销售额中,轻资产代建业务贡献占比将近三成。

数据来源:企业财报、观点指数整理

据观点地产新媒体查阅,2018年至2020年,建业地产轻资产销售额占比分别达到25.83.%、29.02%、33.42%,呈现逐年拉升的态势。

但轻资产销售额更多是代建业务合并而来的销售业绩,一般来说,代建企业收取的是管理服务收入,也就意味着,轻资产销售额并不是房企传统意义上的销售。

还原来看,建业地产2019年整体销售额为1011.5亿元,去除293.49亿元轻资产销售额,重资产销售额为718.01亿元。

同理,2020年,建业重资产销售额为683.39亿元。在3月份业绩会上,建业地产公布了2020年重资产销售目标为800亿元,并没有公开列出轻资产目标,从最终情况来看,重资产销售目标完成比例为85.4%。

除此之外,无论是重资产还是轻资产,建业的销售增幅均呈现逐年下滑。当下,规模增速放缓已是行业整体面临的现状,建业也没有例外,而且净利润增幅亦有所放缓,盈利能力有所减弱。

数据显示,截至2020年中期,建业地产毛利率为23.73%,较2019年同期下跌3.6个百分点;净利润率为6.04%,同比下跌2.5个百分点。

建业地产2020年盈利能力下降与疫情影响有关,在2-3月份疫情最严重的时候,建业地产同样采用了“打折促销”、“以价换量”的方式回流资金。彼时,建业销售均价为0.53万元/平方米、0.65万元/平方米,较2019年全年0.7万元/平方米有较大幅度下降。

但毛利率下降并非个案,从近几年数据看,建业地产毛利率仅在2018年超过30%,其余几年均在25%上下。

横向对比来看,规模排名前五的房企,毛利率均高于建业地产,净利率也仅有恒大集团略低;与建业排名相当的房企当中,也仅有远洋的毛利率低于建业。

数据统计显示,2020年中期,上市房企平均毛利率为29.8%,平均归母净利率为12.8%。由此看来,建业两项指标均在行业平均水平之下。

对房企而言,毛利率下降源于行业高利润时代过去,在地价上升与稳房价背景下,企业的盈利空间逐步减小。

而建业作为省域型房企,在实现省市县镇村五级市场全覆盖同时,投资重心近两年也在向周口、许昌、新乡、驻马店等低能级城市下沉,这就导致企业面临着房地比下降、购买力不足等问题,从而影响企业的盈利能力。

问杠杆

“我们的毛利率有所下降、负债比例略有上升、成本节约空间还存在、产品的溢价能力并不是十分强,这些就说明我们在经营管理上还有很大提升空间。”在2020年初见面会上,胡葆森就曾如是提到。

深耕河南这些年,建业的财务状况整体来看还是较为稳健,但经过近几年的高速生长,盈利与负债问题也逐渐抬头。

数据来源:企业财报、观点指数整理

2015年到2019年,建业地产负债总额分别为324.4亿元、373.29亿元、540.54亿元、916.93亿元、1313.65亿元。可以看到,建业的负债在2017年、2018年有较大幅度的提升,原因在于公司大规模增加土地储备。

2020年上半年,建业地产录得总资产1641.66亿元,总负债为1510.78亿元,资产负债率为92.03%,较2019年末的91.25%上升约0.78个百分点。此外,报告期内,建业地产净负债率为76.9%,相比年初提高了12.7个百分点。

除了拿地加速以外,建业负债水平攀升与大量融资有关。

2020年上半年,随着国内流动性宽松,审批发行加速,房企发债利率进入下降通道,在这样的背景下,多数房企融资成本再破低点,但以建业、明发等为代表的房企融资成本却有所上升。

数据来源:企业财报、观点指数整理

以年初房企发债情况为例,1月6日,龙光地产发行了2020年首期公司债券,发行规模为10亿元人民币,债券为期5年,年利率为4.8%,创下该公司近三年发债利率最低纪录;1月7日,龙湖集团公告显示,公司发行6.5亿美元票据,其中,七年期2.5亿美元票息为3.375%;12年期4亿美元票息为3.85%。

与此同时,1月10日,建业地产发行2亿美元优先票据,利率为7.25%,处于行业较高水平。综合来看,2020年上半年,建业地产融资成本达到3.7亿元,较2019年同期上升60.87%。

有分析人士提到,由于部分房企寻求扩张,高成本融资是无法避免的。规模上去后,把信用评级做好,财务报表表现稳健,这个时候融资成本或可能出现下调。

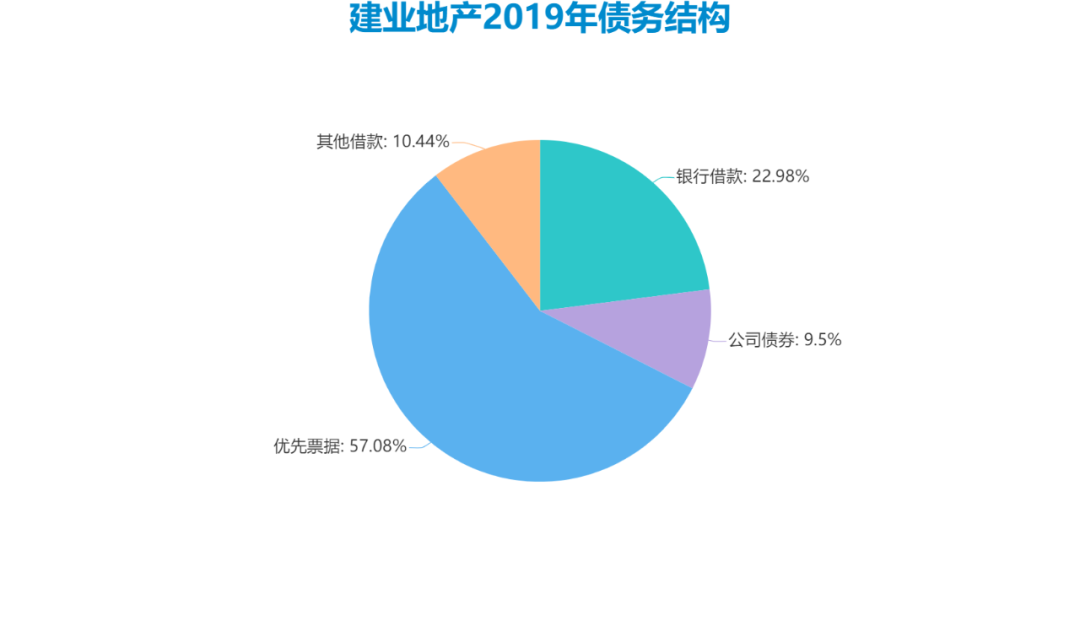

过去几年,激进是建业筹钱越来越“贵”的重要原因,这一点或许能够从其债务结构当中窥探一二。

建业地产借款构成中,银行和公司债券所占比例明显偏低,而美元优先票据的占比相对要高一些。2019年年末,公司银行借款和公司债券合计为102.28亿元,占比刚刚超过三成,而优先票据合计为179.75亿元,占比超过五成。

数据来源:企业财报、观点指数整理

2020年中期,建业地产优先票据规模达到225.06亿元,占比超过60%。事实上,该公司优先票据占比从未低于50%。根据安信证券统计,截至2020年3月底,建业地产海外债存量为198亿元。

前些年,国内融资环境收紧,房企纷纷掉头寻求海外债券以支撑自身的高速发展,据统计,2019年中资美元债发行规模达到2318亿美元,从行业分布看,美元债发行以地产、金融和城投为主,建业也是其中一员。

2020年以来,受疫情影响,美元指数逐渐走高,部分房企有息负债中外债占比较高,可能面临负债成本的被动提高,建业地产近60%债务以美元债为主,公司额外增加的负债成本由此可知。

据观点指数不完全统计,2020年以来,建业地产共发行了五次美元优先票据,票面利率介于6.88%-7.75%,合计发行金额13亿美元,用途均为债务再融资。

再出发

某种意义上而言,轻资产模式是建业自我迭代的新物种。因为新物种的出现,建业近两年表现得有些“疯狂”。

“疯狂”并无贬义,更多是指建业异于固有常态,突破自身边际。

建业前二十年发展中,因“保守”一再被业内所轻视,近五年调转船头加速狂奔,换做任何一家企业或许都会陷入一种极端状态之中。

2020年,建业重整装,再出发。在年初业绩会上,胡葆森首次提出巩固策略,建业也因此来了一次“急刹车”。

彼时,胡葆森提出,建业地产未来2-3年为“战略巩固期”,巩固过去三年快速成长的成果,同时要着力于降低负债率,提高盈利能力,提高成本控制能力,从而在国际市场和国内市场还存在着不确定性时,把企业发展安全性继续提高。

回归理性后,胡葆森将目光放到了企业的安全性与盈利能力上,建业地产管理层对新一年的布局和发展也有了新的考量。

一方面,建业地产减少了在公开市场拿地。

此前,有投资者向观点地产新媒体透露,建业地产2020年上半年拿地均价1200元左右,其中80%以上土地获取来自收并购、勾地等,公开市场竞价土地占比大概9%。

同时,建业地产也透露,近段时间与洛阳、许昌、周口等市政府在文旅方面有沟通交流,未来可能会有项目落地。

从建业土储情况来看,期内新增土地建筑面积366万平方米,同比减少了19%,拿地总金额仅为43亿元,相比以前更加保守。

事实上,减少拿地、多元化拿地能够有效减少土地开支,因而通过“节流”的方式,从有息负债端实现降负债。

类似的案例还有很多,比如2019年下半年以来,市场相继传出富力地产、合景泰富、雅居乐等房企暂停拿地的消息,随后融创也明确提出要审慎拿地。

除了节流,建业亦通过发力省会城市郑州、加速走出去等方式“开源”。

据悉,2019年以来,建业不断加大郑州、洛阳等中大型城市的布局,在这类城市发展,相对村镇而言,利润更可观。

业绩会上,建业地产首席执行官袁旭俊曾提到:“2020年,郑州销售额占比将达到25%左右,其他地级市占到50%,另外县城占到了25%。往后2-3年,我们希望把郑州的市场份额提高到30%-40%。”

无论是抓回款、促销售,还是减少拿地、调整土地结构,对房企而言,2020年目的只有一个——降负债。

近两年,监管部门多次释放房地产融资“收紧”信号,房企融资不断承压。除此之外,2020年下半年“三条红线”新规出台,监管部门根据“踩线”情况将房企分为“红橙黄绿”四档,不同档位的房企有息负债规模年增速不得超过5%-15%。

数据显示,在上市房企当中,踩线房企达到86家,其中22家房企被划入“红档”,其中包括恒大、融创、绿地等房企。

至于建业地产,从2020年半年报看,公司剔除预收款项后负债率达到86%,净负债率76.90%,现金短债比为1.64倍,脚踩一条红线。

事实上,在中国房地产高速增长那些年,房企通过高杠杆、高周转的粗放式发展取得了爆发式增长,而“三条红线”新规,旨在控制房企的负债规模与杠杆增速,从而推动行业的平稳发展。

新规实行后,房地产企业无疑将面临更大压力,建业也不例外。

但压力也是动力,2020年以来,建业除了表现在外的“战略巩固”,还正在有序地分拆旗下物业、代建等平台上市——建业新生活、中原建业、筑友智造等。

对建业而言,轻资产战略实施后的每一步,都已经在逐渐落实过程中。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 细细的红线|轻资产建业