ATFX

ATFX

更多干货,请关注资产界研究中心

ATFX摘要:

先有美国CPI飙涨至6.8%,后有美联储决定扩大缩债规模至300亿美元,再有英国央行宣布加息15BP 。多个重磅消息的冲击下,美元指数非但没有迎来持续单边行情,反而在95.5~97区间内持续震荡。

▋美国十年期国债收益率

▲ATFX供图

之所以美联储的紧缩货币预期没能推升美元支出创出新高,主要是美国的十年期国债收益率表现疲软。我们屡次强调,债券市场是最大的蓄水池,其资金的流入与流出决定了宏观经济处于复苏还是衰替。债券收益率下行,代表仍有源源不断的场外资金进入债券市场避险。实体经济的钱在变少,虚拟经济的钱的变多。主体资金对未来美国经济的复苏和繁荣表现的非常悲观。在这种预期之下,即便美元指数强行上涨(往往是因为欧央行鸽派的言论逆向推升),也会在美债的强力拖拽下打回原形。

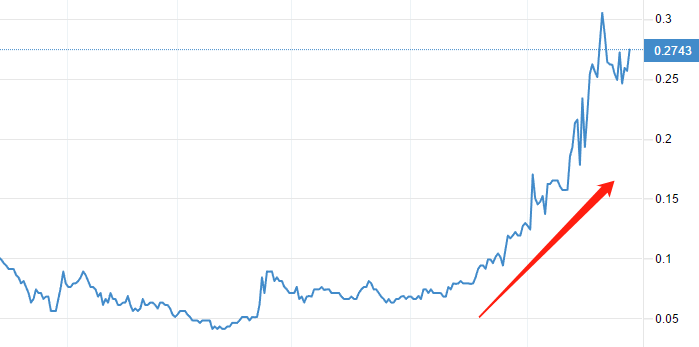

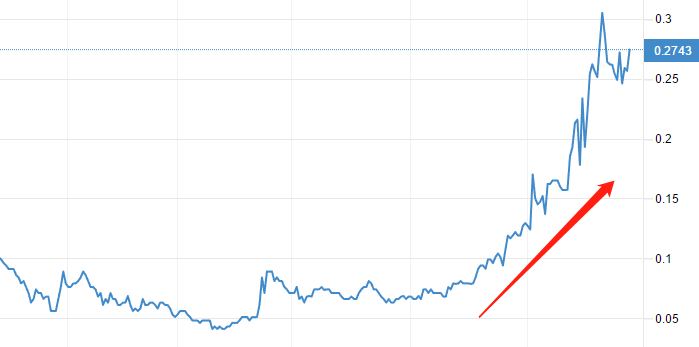

需要提醒的是,十年期国债收益率代表美国长周期的经济发展情况,而一年期债券收益率代表短周期经济发展情况。下图为一年期美债收益率走势图。可以看出,自今年5月份开始(当时美国CPI刚出现恶性通胀的苗头),短期美债就开始走强,至今已经持续了半年多时间。

▲ATFX供图

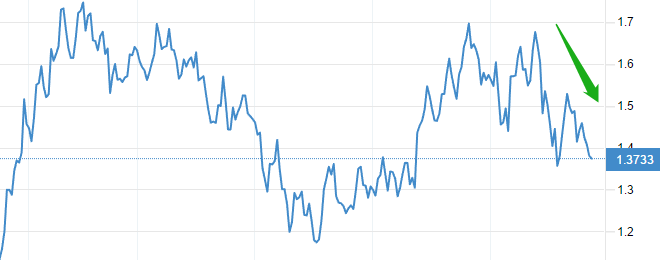

从最终结果来看,美元指数的日线走势与短周期国债收益率相似度更高。虽然债市资金对长期美国经济不看好,但在接下来的一年,美国的市场利率大概率会出现上行走势。当前美联储基准利率为0.25%,国债利率为0.27%,两者基本持平,国债利率没有进一步上行的动力。传导至美元指数市场,其也将跟随短期债券的走势,开始筑顶。

▋美元指数 日线

▲ATFX供图

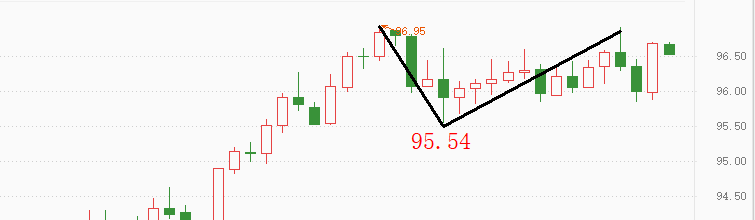

如果没有上周五的长阳线,美元指数已经有跌破95.54的显著迹象。阳线出现后,美元指数日线重回震荡区间。从技术面上看,中期趋势依旧为多头,上破概率较高;从宏观面来看,驱动美指上涨的核心因素——美债收益率——已经达到美联储调控的基准,上行动力不足。明智的做法是,震荡区间内保持观望,待有效突破后再行布局。

▋总结:

债券市场应做多周期观察,越是短期的债券收益率曲线,对美元指数的影响越是显著。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“ATFX”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!