任博宏观伦道

任博宏观伦道

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

一、华夏幸福化债之路现一丝曙光

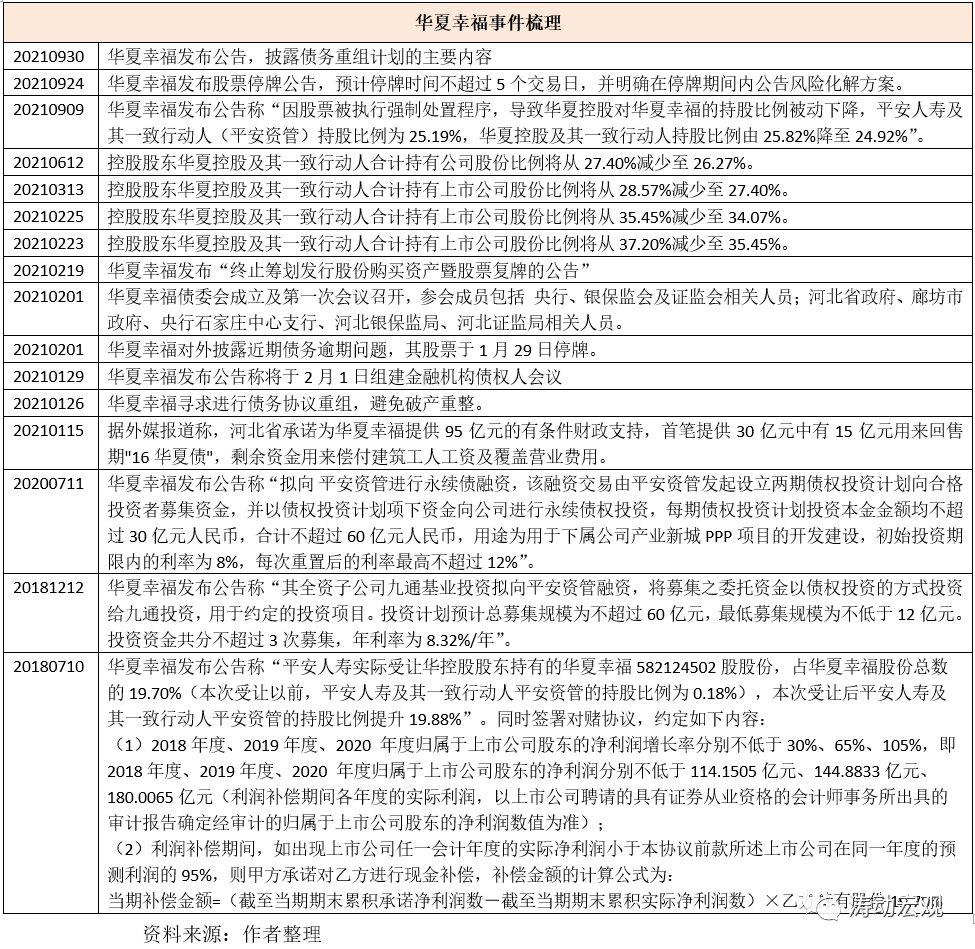

自2021年1月下旬华夏幸福流动性危机压力逐步增大、负面舆情持续增多以及2月1日华夏幸福主动对外披露债务逾期问题以来,华夏幸福的债务重组计划始终在各方博弈过程中处于纠结难产的状态,华夏幸福亦因此多次停牌。

(一)债务重组计划终披露

2021年7月30日华夏幸福向中国平安和河北省政府在内的主要利益相关者披露债务重组计划,但碍于种种原因始终未能与市场见面。不过2021年9月30日,华夏幸福披露了债务重组计划的主要内容并明确10月8日股票复牌(其股价已跌至4元/股左右),算是给华夏幸福的化债路径带来了一丝曙光。

虽然这一重组计划仍有很多不确定性,如展期与债务置换条件需要征得金融机构债权人的同意、需要找到部分项目和资产潜在的受让方等等。

(二)2192亿元金融债务清偿方案最终兑现仍存较大不确定性

华夏幸福约2192亿元的金融债务清偿方案基本上坚持“出售资产现金清偿、债务跟随项目走以及对部分债务进行展期、下调利率、豁免罚息”的原则。

1、化债路径整体较为清晰

从华夏幸福披露的2192亿元金融债务清偿方案来看,路径较为清晰:

(1)对于变现能力较强的资产,通过寻找潜在投资者进行出售变现,预计变现规模为750亿元,其中的570亿元直接用来现金偿还债务。

(2)出售项目公司股权并带走金融债务约500亿元,这些项目公司股权需要找到新的投资者接盘,其承接的债务亦将通过展期、降息来化解,同时项目公司还将通过债务置换等方式有条件承接相应债务。

(3)对于有担保、抵质押的债务,进行留债、展期、利率下调、保持原担保条件不变等操作。其中担保债权在担保物处置时优先受偿、应收账款质押债权按年度分期按比例偿还,开发贷通过存量项目逐步销售偿还、新增项目逐步投放。

(4)对于有稳定现金流的持有型物业等资产设立信托计划,通过信托受益权份额偿付相关债务。

(5)剩余债务由华夏幸福承接,进行展期、降息,通过后续经营持续清偿。

2、沟通协调难度高、兑现起来不确定性仍较大

从上面的化债方案来看,虽然路径比较清晰,但不确定性较高,因为该债务重组计划目前尚处于沟通阶段,后续还有很多问题待解决。

(1)大部分债权明确了“留债、展期、利率下调”等解决思路,且明确要豁免已发生未支付的利息、罚息、违约金、复利及其他违约责任等,这些均需要取得金融机构债权人的同意。

(2)出售与项目公司股权需要找到潜在投资者,目前还没有确定收购方,且其与潜在投资者之间还存在不确定性较高的博弈过程。

二、华夏幸福基本情况简述

(一)河北本土最大地产开发商,2017-2018年是其发展顶峰期

1、华夏幸福(原名称为华夏房地产开发有限公司),全称为华夏幸福基业股份有限公司,由王文学于1998年创立,注册于河北廊坊、总部位于北京,是典型的民营地产开发企业。2002年华夏幸福开始承担产业园区的开发,其一手主导的固安工业园区被河北省批准为省级开发区,成为其2007年后全面进入产业园区的支撑品牌。

2、2007年12月,华夏幸福基业股份有限公司成立,2011年8月实现A股上市。2018年12月原华润置地“掌门人”吴向东(以打造华润中心万象城、华润城、深圳湾国际商业中心三大商业地产项目而闻名)履职担任联席董事长兼CEO后,华夏幸福的经营模式开始发生了一些变化。而在过去很长一段时期,华夏幸福一直被视为河北本土最大地产开发商。

(1)销售数据上看,2016年华夏幸福销售金额高达1200.10亿元,较2015年同比大增66%,2017年与2018年的销售金额分别增至1538亿元和1680亿元,销售规模位列市场第10名左右,销售面积则位居市场前十。

(2)根据今年上半年数据,华夏幸福总资产达到4745.84亿元,在中国地产企业中位居第20名左右。

(3)2021年上半年的员工数量达到21450人。

(二)2019年以来经营情况趋于下滑、员工数减少、销售数据持续回落

2019年以来,华夏幸福经营情况已经开始出现下滑,具体体现在:

1、员工数量由2017年的27956人,逐步降至2018-2020年的26779人、24340人和21450人,截止目前员工数量较2017年已累计净减少6506人。

2、受疫情以及环京地域限购政策影响,其销售数据自2019年以来开始出现明显下滑,如2019年与2020年销售金额分别下降13.45%和34.73%、销售面积分别下降19.72%和59.36%,市场排名由之前的10名左右降至40名附近。

3、2020年以来营收与净利润数据大幅下滑,今年上半年营收进一步降至210.68亿元、亏损94.80亿元。

(三)2016年以来实控人持股比例不断下降,已退出第一大股东行列

一直以来华夏幸福的第一大股东始终为华夏幸福基业控股,背后的实控人为王文学,不过2016年以来王文学掌控的华夏幸福基业控股在华夏幸福中的持股比例呈快速下降趋势,目前实控人在华夏幸福中的持股比例仅位列第二。

1、2015年及以前,华夏幸福基业控股持有华夏幸福的比例为68.88%,2016年降至61.67%、2017年降至57.61%、2018年降至36.22%、2019年降至30.93%、2020年则进一步降至28.14%。

2、根据2021年9月9日华夏幸福发布的公告,受质押股票被强行处置等因素影响,华夏控股及其一致行动人(主要指鼎基资本管理和北京东方银联投资管理)对华夏幸福的持股比例进一步被动减持至24.92%。

这意味着,华夏控股及其一致行动人已从第一大股东的位置上退出,其持股比例已低于平安系的25.05%,习惯于二股东的平安系无奈成为第一大股东。不过考虑到9名董事会成员中有4名为华夏控股提名、3名独董为华夏控股推荐,而平安人寿及其一致行动人仅提名两名董事且已出具《说明函》表示无意成为控股股东或实控人,这意味着王文学仍为华夏幸福的实控人,实控人与最大股东的差异意味着后续二者之间的博弈可能会加剧。

三、对华夏幸福目前债务情况的讨论

华夏幸福的债务压力大毋庸置疑,这从其融资总额、融资类别以及融资成本的变化上便可窥测。截至今年上半年,华夏幸福三道红线全部踩中,剔除预收款项后的资产负债率达到80.30%、净负债率高达209.28%、现金短债比低至0.11。

(一)融资总额达到1876.19亿元,成本较高的非标融资这两年增长较快

1、截至今年上半年,华夏幸福融资总额达到1876.19亿元,其中银行贷款452.20亿元、债券及债务融资工具773.60亿元、非标融资余额650.39亿元。可以看出,近年来银行贷款、债券融资规模基本平稳,变化不大。

2、除上述融资外,还应进一步关注永续债(计入其他权益工具)、少数股东权益(如有限合伙企业募资)等债务压力。例如,截至今年上半年,华夏幸福的永续债余额达到171.43亿元,2020年以来永续债规模净增了110亿元。

3、从这几年的变化来看,华夏幸福增长最快的非标融资恰恰也是成本最高的融资类别,信托、资管等非标融资余额从2018年底的278.44亿元大幅增至2020年底的663.77亿元,其成本也从2018年的8%以下大幅升至2019年以来的10%以上,占其融资总额的比例亦由2018年的20%左右上升至目前的34.67%,这也在一定程度上反映出华夏幸福的流动性压力。

(二)担保总额超1500亿元、累计未能如期偿还债务本息近900亿元

自今年2月以来,华夏幸福不定期披露期累计未能如期偿还的债务本息数据。根据华夏幸福披露的信息,其债务情况目前大致如下:

1、截至2021年8月27日,华夏幸福及子公司的担保总额为1515.36亿元。其中,为全资、控股子公司或全资、控股子公司相互间提供的担保金额为1511.31亿元,占公司最近一期经审计归属于上市公司股东的净资产619.80亿元的243.84%;为参股公司提供的担保金额为4.05亿元,占公司最近一期经审计归属于上市公司股东的净资产619.80亿元的0.65%。

2、截至2021年9月4日,华夏幸福累计未能如期偿还的债务本息为878.99亿元,较今年2月的52.55亿元已累计增加826.44亿元。

(三)关注7只永续债:涉及平安、中融信托、陕国信及其控股股东等主体

华夏幸福共有7只人民币永续债,资金方共涉及平安、中融信托、陕西省国际信托以及其控股股东等主体。其中,6只永续债集中于2020年发行,中融信托向华夏幸福提供41亿元人民币融资(成本为8.50%)、平安系提供120亿元人民币融资(成本为8-8.50%)、陕西省国际信托提供15亿元人民币融资(成本为8.50%)以及华夏幸福基业控股提供18亿元人民币融资(成本为6%)。

(四)债券融资情况:境内17只(约324亿元)、7只美元债尚未兑付

1、华夏幸福目前境内还有17只债券未全部兑付,合计余额为324.30亿元,平均融资成本为6.26%,从融资成本上看尚在可控范围内。其中,已有7只债券发生展期(合计171亿元)、3只债券发生实质违约(合计33亿元)。

2、华夏幸福目前境外共有7只债券,共计31.80亿美元,平均融资成本为7.57%。其中,有3只美元债券于2022年到期(合计9.80亿美元)。有4只美元债在2020年发行,主要是因为华夏幸福2020年以来在境内发债的难度较大。

(五)货币资金余额不足且逐年下滑,可动用货币资金仅7亿元左右

2018年以来,华夏幸福的货币资金呈逐年加快下滑的态势,2017年货币资金余额为681.05亿元,2018-2020年分别降至472.82亿元、429.63亿元和269.93亿元,今年上半年进一步降至139.80亿元。不过华夏幸福的货币资金中,大多受限,如截至今年上半年,华夏幸福可动用的货币资金实际上只有7.34亿元。

四、平安系无奈成为华夏幸福第一大股东

在华夏控股被动退居至第二大股东之际,习惯于做二股东的平安系(如平安人寿目前仍位居旭辉控股第三大股东、位居中国金茂控股集团第二大股东)则无奈成为华夏幸福的第一大股东。平安系于2018年开始介入华夏幸福,虽然将陷入困局的华夏幸福拉了出来,但平安系也正为当时的举动付出相应“代价”。

(一)2021年2月4日中国平安的2020年度业绩线上发布会上,平安集团总经理谢永林披露平安对华夏幸福的总敞口为540亿元(包括180亿元的股权投资和360亿元的债权投资)。不过截至2021年上半年,中国平安对华夏幸福的长期股权投资金额已从2020年底的193.31亿元降至51.47亿元。

受华夏幸福事件影响,2021年上半年中国平安归属于母公司股东的净利润为580.05亿元、同比大幅下降15.50%,2021年上半年对华夏幸福相关投资资产进行减值计提、估值调整及其他权益调整金额为359亿元、对税后归属于母公司股东的净利润和营运利润影响金额分别为208亿元和61亿元。

(二)平安系(平安人寿、平安资管)对华夏幸福的投资要追溯至2018年。2018年7月10日,华夏幸福发布公告称“平安系受让控股股东持有的华夏幸福582124502股股份,占华夏幸福股份总数的19.70%……受让后平安系持有华夏幸福的股权比例提升至19.88%”(受让价格为每股23.655元、转让价款共计137.70元)。同时平安系在入股时还与华夏幸福签署了对赌协议,约定如下内容:

1、以2017年度归属于股东的净利润为基数,华夏幸福2018年度、2019年度、2020 年度归属于股东的净利润增长率分别不低于30%、65%、105%,即2018年度、2019年度、2020 年度归属于股东的净利润分别不低于114.1505亿元、144.8833亿元、180.0065亿元;

2、利润补偿期间,如出现任一会计年度的实际净利润小于上述预测利润的95%,则华夏幸福会承诺对平安系进行现金补偿,补偿金额的计算公式为:

当期补偿金额=(截至当期期末累积承诺净利润数-截至当期期末累积实际净利润数)×19.70%。

根据华夏幸福披露的数据,其2018-2020年归属于上市公司股东的净利润分别为117.46亿元、146.12亿元和36.65亿元,可以看出2018年与2019年华夏幸福完成了业绩承诺,但2020年的净利润数据则较承诺相去甚远。这意味着2020年华夏幸福应当补偿给平安系的金额应=(180.0065-36.65)*19.70%=28.24亿元。

五、华夏幸福流动性危机原因简析

(一)虽然表面上看华夏幸福流动性危机始于2021年1月,但实际上早在2018年华夏幸福的困局便开始出现,期间平安人寿及其一致行动人的加持一定程度上延缓了华夏幸福危机的爆发,给华夏幸福带来了一些希望。不过在2020年疫情及限购等政策影响下,华夏幸福面临的困局进一步加剧,并爆发出目前市场所熟知的流动性危机。

(二)华夏幸福陷入流动性危机的原因较多,但简单来说无非是疫情、政策以及自身经营模式三种,这些因素均集中于近几年。具体来看,

1、华夏幸福的投资布局主要以环京区域为主,2017年环京市场限购政策推出后,在疫情反复等多重因素影响,华夏幸福的回款遭受较大冲击,导致其货值减值较大、毛利率下降明显。

2、在环京区域之外,为对冲限购政策影响,华夏幸福还通过南方总部以及开拓商业地产业务,加大了对长三角、粤港澳大湾区等区域的投资力度,不过在产业园区与商业地产之间,华夏幸福内部实际上应该是存在较大分歧,特别是在资源分配方面,导致环京区域上的布局并没有按照预期推进。

3、华夏幸福赖以生存的产业园区发展模式不仅具有投资金额大、业务周期长、业务环节复杂等特点,还会受到宏观经济形势、金融政策环境以及回款较慢等因素影响,大周期中会经常受到小周期的冲击与干扰。

六、传统市场认知的背后:关注这两年华夏幸福的一些微妙变化

市场普遍熟知华夏幸福是一家以产业园区和产业新城为主业的民营企业地产开发商,但实际上近几年华夏幸福本身也发生了一些变化。

(一)2018年7月平安系入主后,华夏幸福的变化尤其明显。

1、平安系推荐的吴向东(时任华润集团助理总经理、华润置地执行董事)于2019年2月由华润转至华夏(实际上早在2018年12月平安系推荐的俞建也开始入职华夏担任CFO),随后华夏幸福南方总部成立,团队成员主要是吴向东带过去的原华润旧部,其中2018年12月20日注册成立的华夏幸福(深圳)运营管理有限公司正是华夏幸福南方总部的主体。

2、在商业地产领域颇有思路的吴向东履职华夏后也带来了经营理念上的变化,使得华夏幸福的作业区域由环京区域进一步拓展至粤港澳大湾区和长三角,业务范围则由之前的产业新城及相关业务进一步拓宽至产业新城及相关业务、商业地产及相关业务。因此2019年开始,华夏幸福的商业地产及相关业务开始了从无到有的全面布局。

(二)不过短短一年的时间,华夏幸福的经营情况便开始急转直下,而早在今年年初平安系便明确表示其将不再出钱给华夏幸福,而履职华夏幸福两年左右时间的吴向东也已转战至深圳本土地产开发商,即鹏瑞集团。

这短短两年的时间里,华夏幸福南北两大总部之间的摩擦以及产业园区与商业地产之间的碰撞与资源分配应该有很多细节值得挖掘。展望未来,极力避免破产重整这一结局的华夏幸福仍有很多事情要做,未来还有不确定性;“不逃废债”的政策导向与政治站位背景下,华夏幸福金融债务的化解道路仍将曲折,而无奈成为华夏幸福最大股东的平安系与华夏幸福实控人在债务化解、经营模式变革等方面还有漫长的博弈过程,以上这些对华夏幸福与平安系均是比较大的考验。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 华夏幸福再幸福?