任博宏观伦道

任博宏观伦道

更多干货,请关注资产界研究中心

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

2021年12月14-15日,美联储召开了年内最后一次议息会议,并于12月16日凌晨两点(北京时间)发布会议决议,现解读如下:

一、美联储12月议息会议述评

(一)1月缩减QE规模翻倍,预完成Taper的时间由明年6月提前至3月

1、随着疫苗接种的进展和强有力的政策支持,经济活动和就业指标继续加强。其中,近几个月来,失业率大幅下降,供需失衡导致通胀率继续上行。不过,经济修复的道路继续取决于病毒的进程,经济前景仍面临风险。

2、继续维持联邦基金利率的目标区间在0-0.25%,维持超额准备金利率在0.15%,维持隔夜回购利率设定为0.25%、操作限额设定为5000亿美元不变,以0.05%的隔夜逆回购进行操作、每天每个交易对手的限额为1600亿美元,将初级信贷利率设定在0.25%不变。

3、将2022年1月购买美国国债与机构MBS的规模减少200亿美元和100亿美元(11-12月分别为100亿美元和50亿美元),从2022年1月开始每月增持至少400亿美元的美国国债和200亿美元的机构MBS。

意味着2022年1月的缩减购债规模是11月和12月的两倍,将完成Taper的时间由11月预期的2022年6月大幅提升至2022年3月。

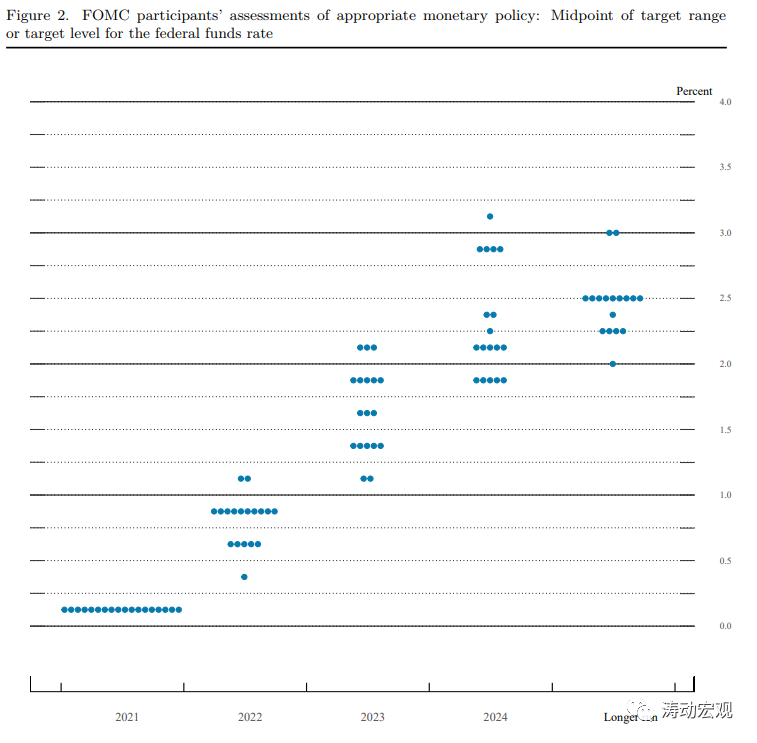

(二)大幅上调通胀预期,预计2022和2023年将分别加息3次

从对2021-2024年主要经济指标的预测情况来看,主要有以下几个特征:

1、大幅上调了2021-2023年的通胀预期。例如,将2021-2023年的通胀预期分别由9月的4.2%、2.2%和2.2%提升至5.3%、2.6%和2.3%,将2021-2023年的核心通胀率分别由9月的3.7%、2.3%、2.2%提升至4.4%、2.7%和2.3%。

2、大幅上调了2022-2023年的联邦基金利率预期,将2022年与2023年的联邦基金利率预期区间分别由9月的0.1-0.4和0.4-1.1提升至0.6-0.9和1.4-1.9,即2022年与2023年联邦基金利率分别上调60-75BP和100BP,也即2022与2023年将分别需要加息3次。

(三)下调了年内经济增速、上调2022年经济增速,对就业预期更乐观

1、调低了2021年的经济增速预期,预计2021年的经济增速在5.50%左右,较9月预期的5.90%下调了0.40个百分点。同时,上调了2022年的经济增速预期(调高0.20个百分点)、下调了2023年的经济增速预计(调低0.30个百分点)。

2、下调了2021-2022年的失业率预期,即对就业情况更乐观。例如,将2021-2022年失业率预期分别由9月的4.8%、3.8%下调至4.3%和3.5%。

二、进一步讨论

(一)美联储Taper进程加快是可预期的

相较而言,美联储的政策决策是可预期的,缩减QE步伐加快以及调整加息预期同样如此,因此预期落地后市场的反应并不强烈,不会存在明显的预期差。

例如,缩减QE在美联储2020年12月议息会议、2021年7月议息和9月议息会、8月的杰克逊霍尔年会上均有体现,加快缩减QE步伐也是在鲍威尔的国会证词中得以验证。再比如,加息预期在美联储先前会议的经济金融指标预测及点阵图上也得到一定印证。

(二)缩减购债规模并不是缩表,而是指扩表力度减弱

需要说明的是,美联储缩减购买规模并不是缩表,而是指进一步放缓扩表的步伐,毕竟在2022年年中Taper进程结束之前,美联储仍在购买国债和MBS,只是购买的规模相较以前更少了,即QE力度减弱,2022年3月之前,美联储资产负债表仍将处于扩表的通道中,只是扩表的步伐将持续放缓,直至达到顶点。

截至2021年12月8日,美联储总资产已攀升至8.66万亿美元。

(三)韩国、新西兰以及英国等部分非美经济体转向步伐已比美国更快

和上一轮Taper进程不同的是,现在可能需要更为关注非美经济体的货币政策取向变化(毕竟美联储的政策比较好预期),某种程度上来说其它经济体的转向步伐似乎要比美联储更快,使得美元与其它货币的表现更为复杂。

例如,2021年11月以来,已有韩国、新西兰、巴西、南非、乌克兰、匈牙利、波兰、捷克、智利和墨西哥等经济选择加息,既包括发展中国家,也包括韩国和新西兰等发达经济体。

(四)可能会加快中国宽松政策的步伐

1、上一轮美联储政策收紧时,中国的政策环境整体上趋于宽松状态中。

(1)在美联储Taper过程和正式加息之前,中国的货币政策整体上较为宽松,这一时期,中国经历了股市泡沫及破灭。具体看,中国存贷款基准利率自2012年6月开始下调且下调周期持长达三年(即持续至2015年10月,中国的存款准备金率自2011年12月开始启动且下调周期长达近十年(即持续到2020年5月)。

(2)2015年8月11日(美联储正式加息前夕),在人民币贬值预期较强时,中国对人民币汇率报价机制进行改革,即所谓的8.11汇改,此后人民币汇率波动幅度明显加大,一定程度上释放了人民币贬值的预期。

(3)2013年以后,中国经济仍处于持续下行通道中,但开始更为注重内部风险的化解,致力于解决内部问题和提升抗风险能力,特别是地方政府债务,而地方政府债务置换正式在这一背景下启动,我们理解当时的货币政策环境较为友好可能更多层面上也是为了配合这一过程。

2、站在当前来看,和上一轮美联储政策收紧过程相比,本轮最大的差异在于货币政策的自主性以及监管政策的高压性更为突出,同时中国也在汇率方面也有更大的操作弹性。不过,较为相似的是,中国经济虽然较西方经济体更早修复,但也更早回归常态且整体上会重新趋于下行。这意味着,当美联储Taper进程加快时,也意味着美联储加息步伐可能会提前,进一步意味着中国政策松一松的窗口期实际上是变得更短了,也更紧迫了。毕竟在美联储Taper加快的这段时期,中国经济又出现了新的下行压力,稳增长压力正变得越来越突出,中国需要在美联储正式加息之前呵护好国内经济基本面,而目前已经在这样做了。

三、关注美联储2022年8次议息时间

2022年美联储的8次议息时间分别为1月25-26日、3月15-16日、5月3-4日、6月14-15、7月26-27日、9月20-21日、11月1-2日以及12月13-14日。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 变局来袭——美联储年终议息会议评述