克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

自房地产行业“去库存”以来,2018-2019年全国商品房待售面积持续下行,2020年初因新冠疫情“黑天鹅”突袭,使得本就加速下行调整、交易持续低迷的楼市更加“雪上加霜”,库存规模也由降跳增,迎来新一轮周期变换,为市场各方所关注。

为此,我们梳理了全国百城数据,通过商品房待售面积(小口径),商品住宅狭义库存量(中口径)、商品住宅广义库存量(大口径)三个维度,每月20日定期发布《全国商品住房百城库存月报》,以期将库存总量变化趋势和各城市市场的差异分化能及时传达给市场。

1、商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

2、商品住宅狭义库存量:指报告期末已批准预售可供销售的商品住宅建筑面积中,尚未销售的商品住宅建筑面积。

3、商品住宅广义库存量:指报告期末商品住宅市场的可销售房屋量和涉宅用地施工量之和。以未动工总建面积加上已动工未拿销证面积和狭义库存面积之和来测算。

2021年9月,“金九”爽约,即便房企推盘积极性较高,也难挽成交颓势,房地产市场热度稳步回落,受此影响,狭义库存突破6亿平大关,成交增长动能不足,去化周期由2021年8月末的13.04个月上涨至14.92个月,显著高于2020年同期水平。广义库存延续高位波动态势,小幅微降至37.82亿平,同比上涨10%。

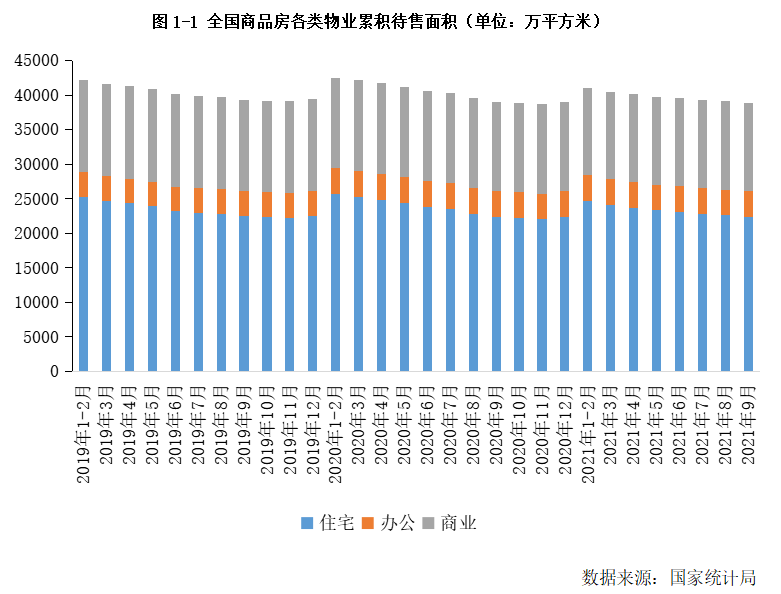

1.商品房待售面积

商品房待售面积稳中有降至5亿平

住宅降幅收窄、商办加速去库存

国家统计局公布数据显示,9月末,商品房待售面积50285万平方米,比8月末减少296万平方米。其中,住宅待售面积减少185万平方米,办公楼待售面积减少39万平方米,商业营业用房待售面积减少61万平方米。

事实上,2021年以来,整体库存延续稳中有降态势,6月小幅跳增后,7-9月持续回落,持稳在5亿平,基本与去年同期持平。分业态来看,因市场下行加剧,住宅待售面积环比降幅有逐步收窄趋势;商办加速去化:办公待售面积大幅回落39万平方米,不过考量其基数,整体去化压力依旧较大;商业待售面积由增转降,疫情得以控制后,商业市场稳步复苏。

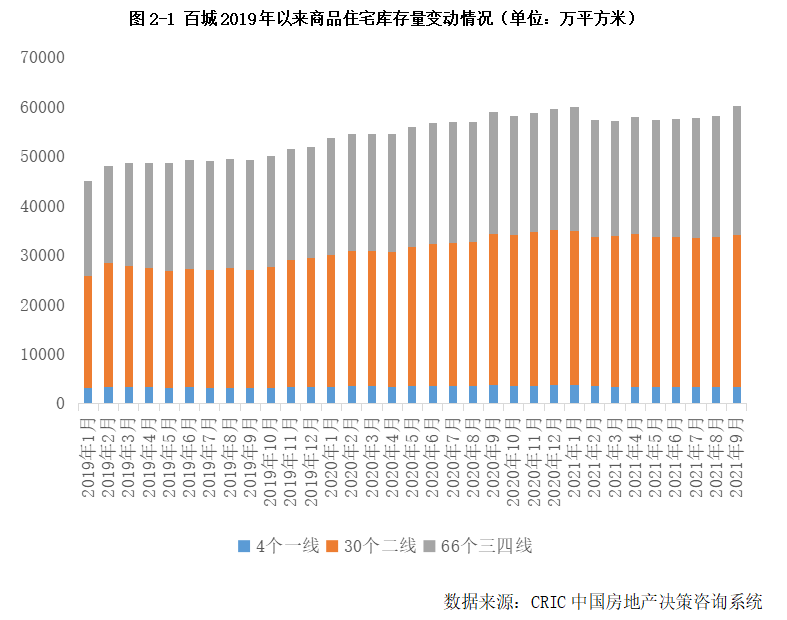

2.狭义库存

突破6亿平,一线环比转增同比仍跌

三四线涨幅居首

2021年9月,狭义库存延续稳步上行态势。据CRIC监测数据,2021年9月百城商品住宅库存量达到了60169万平方米,环比上涨4%,同比增长2%。事实上,金九本是传统营销旺季,房企推盘积极性稳步回升,9月百城供应环比上涨28%,但因中央信贷收紧,热点城市调控“高压”,楼市成交仍延续下行走势,同环比齐跌,使得狭义库存延续稳步回升态势,突破6亿平大关。

不同能级城市呈现差异化行情:一线环比上涨6%,同比下跌7%,因9月供应大幅放量造成狭义库存短期激增,但仍显著低于去年同期;二线城市同环比变动不大,基本与上月持平;三四线同环比齐增,涨幅均在6-7%,市场下行压力下,库存风险持续加剧。

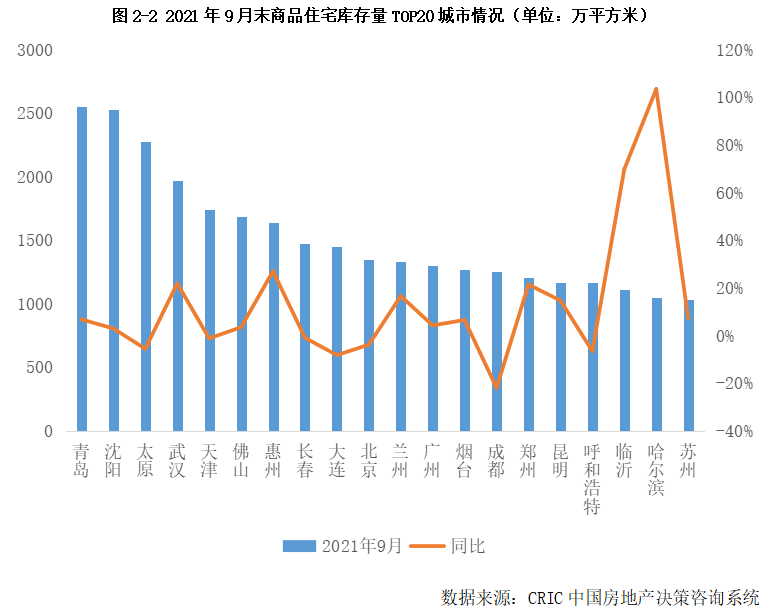

具体来看,一线城市中,仅上海保持了同环比齐降态势,降幅分别达到了41%和13%,受集中预售制度影响,本月供应延续低位徘徊,成交虽有缩量,但总体保持供不应求格局。北京狭义库存环比微增4%,整体库存量仍低于去年同期。广州、深圳迎来了阶段性放量行情,当月供求比均在3以上,也使得狭义库存保持稳步上行态势,环比涨幅分别达到了13%和15%。

二线城市中,北部内陆城市诸如沈阳、青岛、太原9月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP3。多数城市库存量与上月相比变动不大,涨跌幅均在10%以内,南京因新冠疫情得到阶段性控制,因而迎来供应集中放量,狭义库存环比上涨15%;西安成交热度稳步回升,本月成交量突破100万平方米,狭义库存环比下降12%。同比来看,涨跌参半,涨幅超20%的主要是北部和中部等弱二线城市,郑州、武汉、银川、哈尔滨、南昌等,库存积压情况显著;相较而言,贵阳、重庆、合肥等狭义库存虽环比上行,但同比下降均超4成,库存风险相对较小。

三四线城市狭义库存同、环比均呈现涨多跌少,不同城市间分化持续加剧:钦州、衡阳、临沂、岳阳、泸州、淄博等城市主要源于历史遗留问题,库存基数较大,叠加成交转淡,使得狭义库存稳步攀升;而东莞、金华、常州、惠州等东南沿海城市则主要受到政策“调控”影响,成交被抑制,数据实难反映真实的市场需求。此外,部分长三角城市迎来轮动行情,芜湖、淮北、德清、衢州、泰州等城9月库存环比持降,同比跌幅均在40%以上。

图2-3 2021年9月末商品住宅库存量同比上涨TOP20城市情况(略)

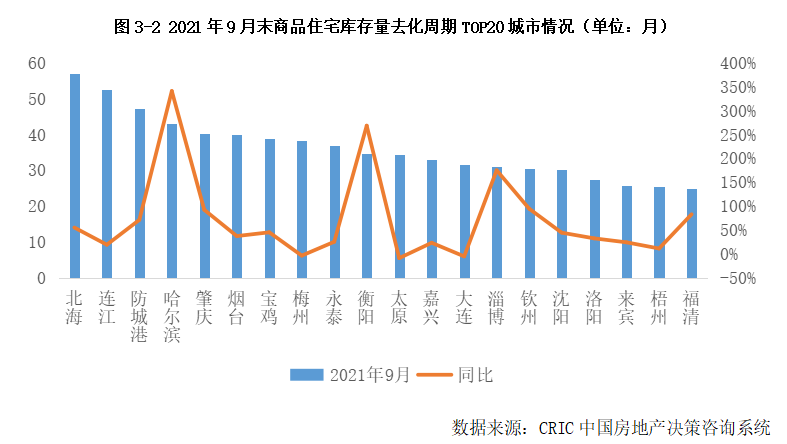

加速上行至14.9个月

三四线17.5个月高于百城均值

9月,因整体市场下行加剧,成交持续转冷,狭义库存保持稳步上扬态势,因而去化周期加速上行,由2021年8月末的13.04个月上涨至14.92个月。

不同能级城市均保持上扬,一线成交热度略有转淡,去化周期由降转增,上行至11.78个月,同比上涨6%,高于去年同期。二三线去化周期同环比涨幅均在10%以上,不过值得关注的是,三四线供过于求加剧,成交下行致去化周期激增至17.53个月,高于百城平均,去化风险浮出水面。

具体来看,一线城市分化加剧,北京、广州去化周期均在1年以上,上海、深圳则低于10个月,库存风险相对较小,整体去化周期变动情况与狭义库存变动情况基本一致,广、深同环比齐增,北京环比持增,同比回落,仅上海一城狭义库存环比回落,但去化周期却环比微增,主要是因调控层层加码下,新房市场逐渐回归理性,叠加房贷放款周期普遍延长,使得置换需求被压抑,成交增长动能略有不足,去化周期增至5.36个月,仍显著低于去年同期。

30个二线城市中仅有哈尔滨、太原、大连、沈阳、长春4个城市库存消化周期超过2年,以北部城市居多,成交相对惨淡;半数城市去化周期在12个月以内。从变化情况来看,商品住宅消化周期同、环比均是涨多跌少,其中哈尔滨、沈阳、长春、昆明、兰州、青岛、南宁、郑州、天津等面临去化周期大于15个月且同环比齐增,整体库存风险依旧较大。与之形成鲜明对比的是,呼和浩特、成都、石家庄等成交热度回升,去化周期环比均有不同程度的回调,显著低于2020年同期水平。

因三四线城市供应放量而成交持续回落,去化周期同环比齐增,且增幅在不同能级中居首,库存压力骤增。整体来看,下跌城市以东南沿海三四线为主,晋江、淮南 、德清、盐城等城市9月末消化周期维持在一年以下,库存见底且同环比均保持降势。而北海、连江、防城港、肇庆、烟台、宝鸡、永泰、衡阳、淄博等基本面缺乏支撑的三四线城市消化周期高达30个月以上,且同环比齐增,库存风险依旧较大。

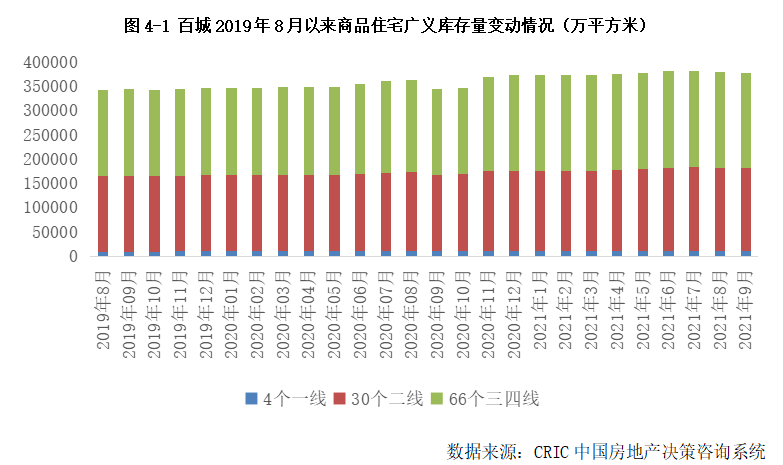

4.广义库存

高位波动37.82亿平

一线环比增8%,三四线涨幅超平均

广义库存本月持续高位波动,2021年9月末达378200万平方米,环比微降0.5%,同比上涨10%。考量到市场下行压力下,狭义库存稳中有增,广义库存的微降主要与房企开工意愿回升密切相关,从统计局数据来看,9月单月房屋新开工面积为17442万平,环比上涨5%,可见与抢销售相比,房企目前也更倾向于抓回款,逐步加快开工进度,以保证年末之前资金流回正。

分能级来看,一线环比大增7.6%,同比保持降势;二三线城市环比变动不大,同比分别上涨了9%和12%,潜在库存风险浮出水面。

一线城市中,北京、上海广义库存均呈现同环比齐降,去库存效果显著,尤其是上海,狭义库存保持回落,加之土拍市场本月仅底价成交2宗商办地块,带动整体广义库存稳步下行。与之形成鲜明对比的是,深圳本月广义库存激增,环比翻番,主要受统计口径变动影响, 本月增加了部分城市更新地块,使得未开工地块总量有了显著增长。总体来看,北上广广义库存总量仍显著低于去年同期,由此可见,在市场整体下行加剧的大背景下,一线城市抗跌保值属性愈发显著,整体潜在库存风险仍在可控范围之内。

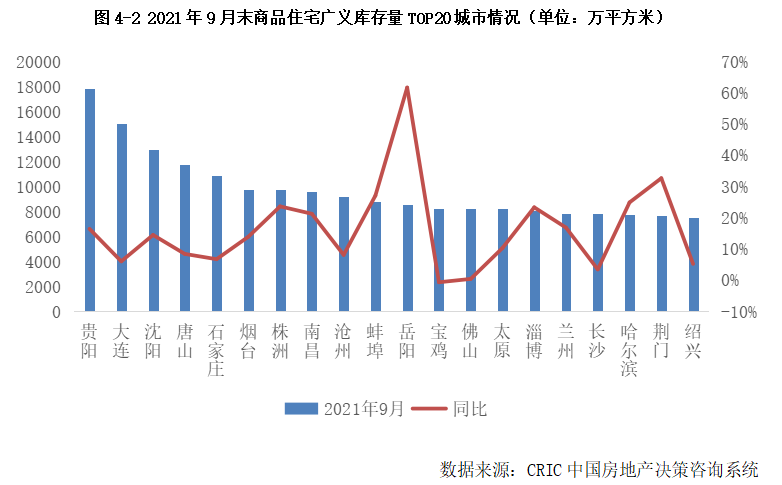

二三线城市中,贵阳、大连、沈阳、唐山、石家庄9月末广义库存量遥遥领先,高位持稳,突破1亿平方米,烟台、株洲、南昌、沧州、蚌埠、岳阳、宝鸡、佛山、太原、淄博次之,广义库存量也达到了8000万平方米以上。变化情况来看,环比波动不大,多数城市涨跌幅不超过5%。不过相较于2020年同期,涨多跌少:以南宁、南昌、长春、哈尔滨为代表的弱二线城市和以日照、株洲、荆门、桂林、岳阳、保定为代表的基本面较差的内陆三四线城市,同比涨幅均超20%,主要是历史遗留的高库存问题影响,加之行情转淡,潜在库存风险依旧较大。部分东南沿海城市同样面临前期需求透支,潜在库存风险上升的问题,诸如镇江、云浮、三明、芜湖等城市广义库存也出现显著增长。而部分城市诸如石狮、合肥、漳州等广义库存显著回落,同比降幅均在30%以上。

表4-1 百城2021年9月末商品住宅广义库存量和变动情况(单位:万平方米)(略)

综上,9月楼市表现更为惨淡,传统“金九”爽约,供应放量下成交延续同环比齐跌,使得狭义库存稳步上行,突破6亿平大关,去化周期增至14.92个月,广义库存则在37.82亿平高位波动。分能级来看,分化趋势依旧:一线韧性较强,虽然9月广、狭义库存环比均有上行趋势,但仍显著低于去年同期,去化周期1年以下,库存风险基本可控;二线“中规中矩”,狭义库存同环比波动不大;广义库存环比微降,同比持增。三四线压力陡增,狭、广义库存、去化周期同比涨幅均属不同能级之首,显著超百城平均,库存风险开始浮出水面。

预判10月,我们认为,狭义整体库存仍将延续稳步增长态势,主要是基于成交增长动能转弱,供过于求将加剧库存积压。不过城市间分化将持续加剧:一线城市整体库存量有望持稳或小幅微降,但降幅有收窄趋势,尤其在银根收紧,利率上调的背景下,整体购房行为将逐步趋于理性,而库存压力将主要集中在基本面缺乏支撑且购买力严重不足的广大三四线城市,诸如北海、连江、防城港、肇庆、烟台、宝鸡、永泰、衡阳、淄博等,这些基本都是人口净流出的城市,目前商品住宅消化周期均在30个月以上,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大。

而就广义库存而言,预期将高位持稳,主要是基于狭义库存稳步增长,而房企新开工意愿不足。一方面,年末将至,整体供地进入尾声期,土地成交规模受限;另一方面,房企在“三条红线”的客观压力下,资金面不会特别充裕,开工意愿一般,基于此,后期未开工地块量预期稳步上涨也将使得广义库存延续高位。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!