小债看市

小债看市

更多干货,请关注资产界研究中心

作者:小债看市

来源:小债看市(ID:little-bond)

同济堂医药经营业绩大幅下滑、货币资金持续减少、两只债券临近到期日但偿债资金尚未到位,其短期偿债压力和流动性压力加大,偿债能力进一步弱化。

01

降级

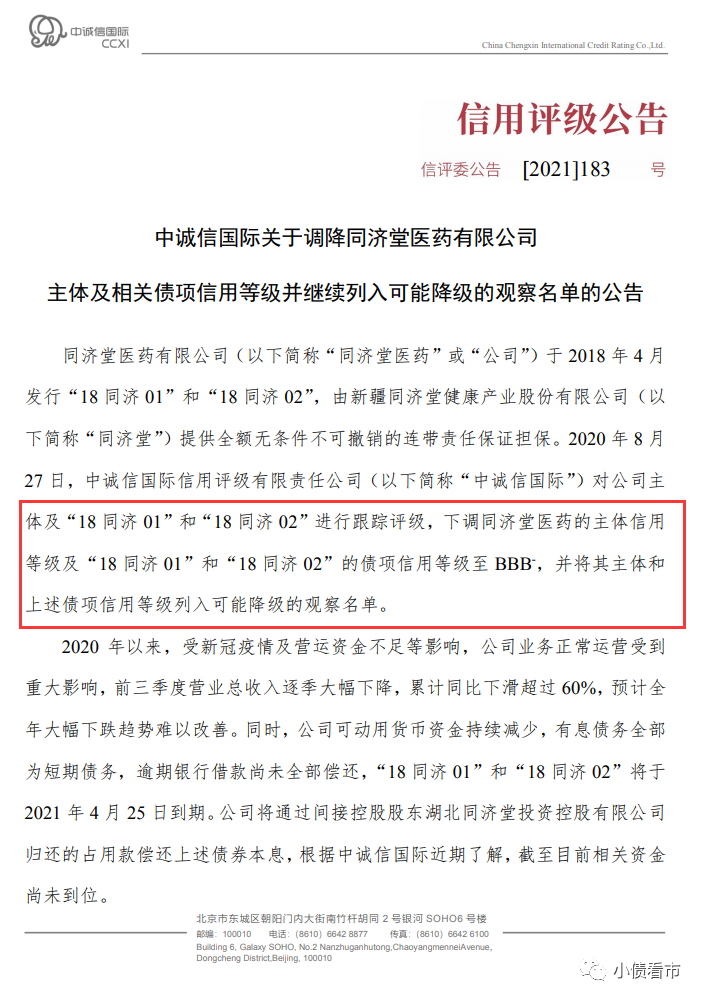

近日,中诚信国际将同济堂医药有限公司(以下简称“同济堂医药”)的主体信用等级调降至B,将“18同济01”和“18同济02”的债项信用等级调降至B;并将主体和上述债项信用等级继续列入可能降级的观察名单。

降级公告

同时,中诚信国际还将同济堂医药的控股股东同济堂(600090.SH)的主体信用等级调降至B,并将其主体信用等级继续列入可能降级的观察名单。

中诚信国际认为,同济堂医药经营业绩大幅下滑、货币资金持续减少、以及“18同济01”和“18同济02”临近到期日但偿债资金尚未到位等情况令其短期偿债压力和流动性压力加大,偿债能力进一步弱化。

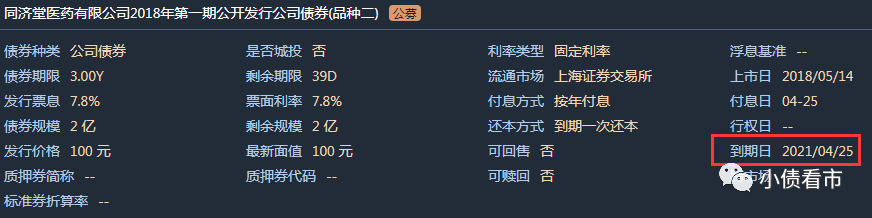

《小债看市》统计,目前同济堂医药仅存续“18同济01”和“18同济02”两只债券,存续规模4.2亿元,均将于今年4月25日到期。

“18同济02”基本条款

据悉,同济堂将通过间接控股股东湖北同济堂投资控股有限公司归还的占用款偿还上述债券本息,但目前相关资金尚未到位。

值得注意的是,去年8月由于同济堂医药银行借款逾期、财报被出具无法表示意见审计报告、同济堂被证监会立案调查、大额关联方占款等原因,中诚信国际将其主体和相关债项评级由AA断崖式调降至BBB-,并列入可能降级的观察名单。

02

流动性危机

据官网介绍,同济堂医药成立于2000年,是一家引进国外先进的药品零售连锁管理模式、结合国内实际而建立的现代化大型医药物流和零售连锁企业。

上市公司同济堂是一家以药品、器械为主要经营产品,以医疗机构、批发企业、零售药店为主要客户对象,并为客户提供信息、物流等各项增值服务的大型企业集团,2015年借壳啤酒花上市。

同济堂官网

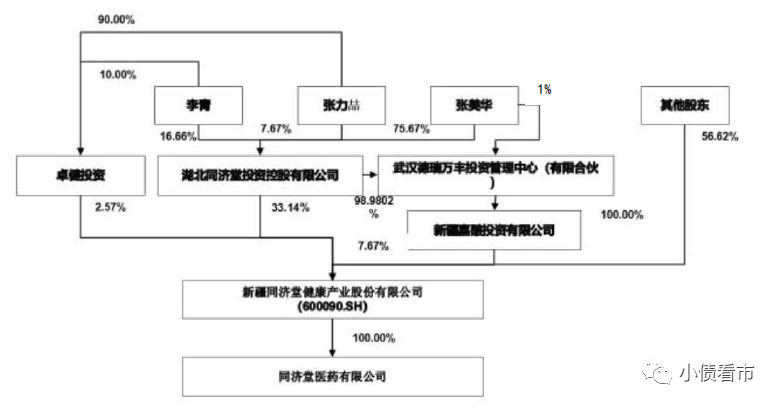

从股权结构看,同济堂医药是上市公司同济堂全资控股子公司,公司实际控制人为张美华、李青夫妇。

同济堂医药为同济堂的核心业务运营主体,其总资产、所有者权益、收入、净利润在同济堂的占比均超过95%。

股权结构图

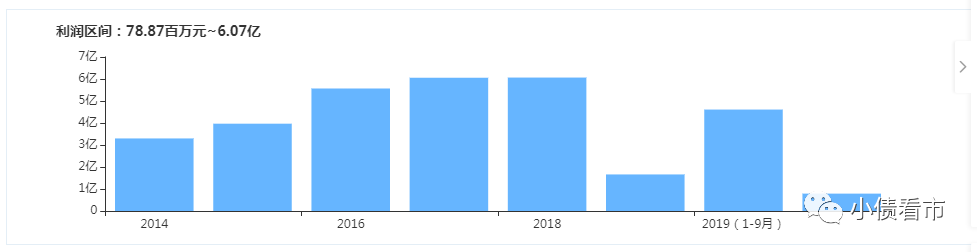

2019年以来,同济堂医药更新代理渠道业务模式,按净额法确认收入,收入和净利润大幅下降。

2020年上半年,受疫情和营运资金不足影响,同济堂医药实现营收24.01亿元,同比下滑55.34%;实现归母经历了7129.97万元,同比下滑74.8%。

盈利能力

值得注意的是,2019年大信事务所对同济堂医药及控股股东同济堂年报均出具无法表示意见的审计报告,并对同济堂出具否定意见的内部控制审计报告。

此外,同济堂医药还丧失对部分子公司控制权,公司内部控制存在重大缺陷,财务数据真实性存疑。

2020年4月,因涉嫌信息披露违法违规,同济堂收到证监会《调查通知书》,被证监会立案调查。

截至2020年6月末,同济堂医药总资产为86.67亿元,总负债23.81亿元,净资产62.86亿元。

《小债看市》分析债务结构发现,同济堂医药主要以流动负债为主,占总债务的82%,债务结构非常不合理。

截至最新报告期,同济堂医药流动负债有19.78亿元,主要为短期借款,其一年内到期的短期债务有6.92亿元。

相较于短债压力,同济堂医药的流动性趋于枯竭,其账上货币资金只有1.12亿元,与短债间存在巨大偿债缺口,且已发生银行借款逾期,尚未全部偿还。

据统计,2019年同济堂医药共有3.13亿元银行借款发生逾期,截至2020年8月仍有1.45亿元本金未偿还。

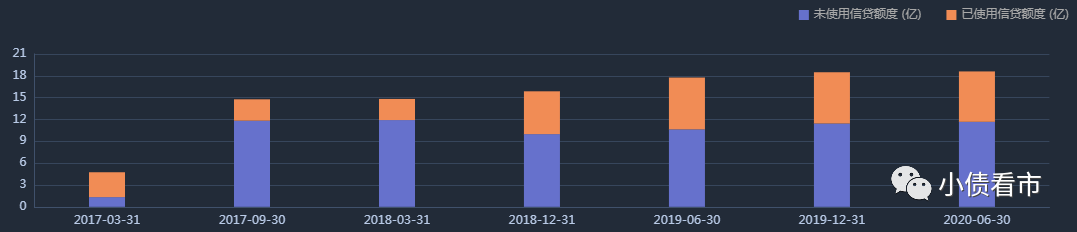

在备用资金方面,截至2020年6月末同济堂医药银行授信总额为18.61亿元,未使用授信额度为11.68亿元,财务弹性情况一般。

银行授信情况

在负债方面,同济堂医药还有非流动负债4.03亿元,主要为应付债券,其长期有息负债合计3.99亿元。

整体来看,同济堂医药刚性债务有10.94亿元,主要以短期有息负债为主,带息债务比为46%。

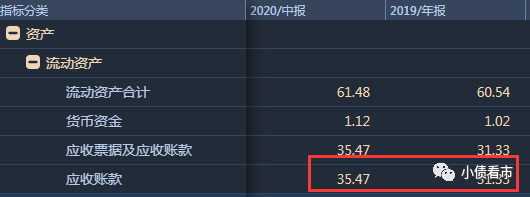

在资产质量方面,同济堂医药应收账款规模十分庞大,截至2020年6月末该指标为35.47亿元,不仅对资金形成大量占用,还存在一定回收风险。

应收账款情况

总得来看,同济堂医药业绩大幅下滑,对债务和利息的保障能力大大降低;流动性异常紧张,且已发生借款逾期;在以上情况下,其4月即将到期的债券能否兑付将是个大大的问号。

03

激进杠杆扩张

1998年,同济堂投资改造沙市具有百年历史的老店,在湖北省荆州市航空路组建了同济堂第一家药店,之后逐渐向武汉及省外拓展。

2001年,创始人张美华辞去团中央工作,全面接手同济堂。

随后,同济堂以医药流通为载体,产业链条逐渐向医药产业园、医院等上下游延伸。

同济堂集团董事长张美华

2016年,同济堂通过重大资产重组的方式,作价61亿借壳啤酒花登陆A股市场。

在随后三年的业绩对赌期,同济堂均踩线完成业绩承诺,然而2019年其业绩突然暴跌77%,让外界不免怀疑。

借壳上市后,在“两票制”全面推进背景下,作为医药、医疗器械零售商、服务提供商,同济堂进行激进的产业并购拓展。

一方面,张美华夫妇通过高比例质押股权融资。截至2020年3月末同济堂控股直接持有同济堂33.14%的股份、通过一致行动人武汉卓健和新疆嘉酿合计持有43.38%的股份,三方股东所持公司股份质押比例分别为100%、24.46%和100%。

股权质押情况

并且,由于诉讼纠纷,同济堂控股所持同济堂33.14%的股份全部被轮候冻结,济堂所持同济堂控股全部股权也被冻结。

另一方面,张美华夫妇还非法占用公司资金,截至2019年末同济堂控股及其关联方通过供应商及其他非关联方等方式占用同济堂医药资金10.47亿元。

然而,同济堂投资收购的地方性医疗机构,不仅投资收购周期较长,见效慢,而且随着市场环境发生变化,最终导致其资金链断裂。

发生流动性危机后,同济堂银行借款逾期、年报非标、股份被冻结、被证监会立案调查等负面消息纷至沓来。

如今,“千疮百孔”的同济堂医药面临即将兑付的两只债券,毫无资金腾挪空间,是否会发生爆雷事件,《小债看市》将密切关注。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!