克而瑞地产研究

克而瑞地产研究

更多干货,请关注资产界研究中心

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

在房地产行业新环境下,企业跨界布局不再单刀直入,趋向谨慎、保守,更多采取“迂回战术”。

今年下半年以来,房地产市场持续降温,企业危机重重,不仅一众小微房企走向破产,规模房企暴雷、违约事件不断,甚至龙头房企也面临销售低迷困境,就目前来看,行业走势仍不明朗。但是,在房企苦不堪言之下,另有一些企业却跨界而来,逆市布局,背后意图值得推敲。

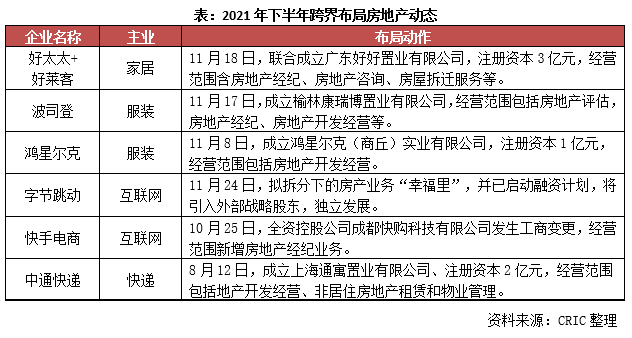

01 字节、鸿星尔克等跨界房地产

告别高增长、高盈利时代,当前房地产行业进入低增长和强调控期,风险积聚,显然已经过了进驻热潮期,不再是其他行业跨界的最优选。但是今年下半年以来,字节跳动、快手电商、鸿星尔克、波司登、中通快递等企业仍不惧市场寒意,通过拆分、成立子公司的形式逆势布局。

从布局意图来看,与房企多元化的本质相差无几,主要还是突破主业增长瓶颈,创造新的增长点,但发展逻辑和切入路径有所不同。在房地产行业新环境下,企业跨界布局不再单刀直入,趋向谨慎、保守,更多采取“迂回战术”,即与主业相互动,从满足自身需求出发进行试水,强化了房地产的“载体”与“赋能”属性。

尤其对于实体行业来说,地产是不可或缺的载体,地产开发业务的涉足对于主业降本增效将起到重要的作用。例如,鸿星尔克官方回应成立鸿星尔克(商丘)实业有限公司意在河南建厂,打造鞋服产业园。而好太太、好莱客联合成立广东好好置业有限公司,也主要是满足两家公司未来办公、产业研发、销售、电子商务、智能展厅等场所需求。

互联网行业更倾向于房地产经纪业务,则是基于主业在线上化以及流量方面的优势,进行业务延伸。同时可以发现,字节拆分“幸福里”也启动了融资计划,引入外部战略股东。引入战投的主要原因即在于避免单枪匹马,以分散风险,“幸福里”潜在投资人除了红杉中国、中金等财务投资基金,还有万科、碧桂园等产业资本,万科、碧桂园的入局势必会给“幸福里”的发展思路带来参考性建议。

房地产市场“冷”主要体现之一在于房企流动性普遍紧张,土地投资持续下行。就22城集中供地来看,由于调控政策密集,房企现金流深陷困局,导致第一轮与第二、三轮土拍局面大相径庭。根据克而瑞监测,第二轮集中供地成交建面、成交金额都较第一轮显著减少,且平均流拍率超过三成。目前深圳、南京、苏州等部分城市第三轮集中供地也已经落下帷幕,土拍热度仍难有起色。

在此背景下,土拍竞争压力相对降低,为投资布局创造良好机遇,对于现金流充裕的跨界企业来说,无疑是“捡漏”补仓的好时机。且在政策指导下,土地溢价有所限制,土地成本也处于较低位。跨界企业可以根据自身战略布局规划或发展需求,积极寻找投资机会。

另外,政府支持产业发展,不少地块竞拍要求产业引入,“产业+地产”的拿地模式优势明显,也利于成本控制和项目顺利推进。如鸿星尔克的鞋服产业园、中通快递切入物流地产、好太太+好莱客产业研发在寻地中借助产业布局优势更有利于拿到性价比高的优质地块。

与此同时,目前市场合作机会甚多,也拓宽了跨界企业的选择空间。房地产行业的效率非常依赖于经验、体系化、标准化,而随着产业升级转型,专业性要求也越来越高,选择安全性高、经验丰富的房企进行合作,有利于企业减少跨界沉没成本、提高效率和效益。

03 避免激进

近年来,面临周期调整和疫情冲击,行业也经历大洗牌,非地产企业纷纷剥离地产业务、变卖地产项目,跨界失败案例不在少数,这也意味着房地产行业壁垒提升,经营难度加大。因此,对于逆市跨界的企业来说,未来发展不确定性较高,避免激进、加强跨界风险管控是第一要务。房地产行业是资金导向型,在市场下行期,“快”意味着更大的风险。跨界布局需结合自身发展需求,寻找相匹配的项目,否则可能产生连带风险,影响到自身主业的发展,一举两失。

而对于房地产还能否作为主业之一发展更需谨慎考量。无论是开发业务还是存量市场房地产经纪业务目前发展形势都并不乐观,且市场竞争格局形成。地产开发市场中,央企、国企以及稳健型的民企占据着主力地位,留给非主流房企的空间狭小。而房地产经纪市场有贝壳找房、安居客以及易居旗下的“天猫好房”三股势力相争,切入抢滩也并非易事。总体而言,跨界布局在规模和效益上成长空间都是有限的,做好业务在企业的战略定位尤为重要。

总结:房地产红利消退,行业加速洗牌,非地产企业跨界布局局面并不乐观。今年下半年,字节跳动、鸿星尔克、中通快递等企业逆市进驻房地产行业,以服务主业或赋能主业为主要突破口,整体布局思路比较谨慎。

在房企流动性普遍紧张、土地投资持续下行的行业环境下,非地产企业跨界布局存在一些投资机遇,利好于现金流充裕的企业“捡漏”补仓,同时企业也可以积极发挥自身产业优势,获得高性价比的优质地块。但由于行业风险性因素积聚,未来发展不确定性较高,加强跨界风险管控仍是第一要务。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!