任博宏观伦道

任博宏观伦道

更多干货,请关注资产界研究中心

作者:任庄主

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

资管新规后,除标准化债权类资产的认定、信息披露等方面趋于统一外,资管产品的估值问题变得同样非常重要,且同样正趋于一统。就资管产品估值问题的重要性而言,那些习惯于使用摊余成本法进行估值的市场主体(如银行)可能感受最为明显。

2019年8月5日和8月16日,中银协、证监会和中基协相继发布理财产品与资管产品估值指引的征求意见稿,时隔一年后的2020年7月10日与10月30日,证监会和中基协相继发布了《公开募集证券投资基金侧袋机制指引(试行)》(2020年41号公告)和《证券投资基金侧袋机制操作细则(试行)》,2020年8月20日中银协亦发布了《理财产品会计核算指引(试行)》(征求意见稿)。虽然理财产品的估值指引正式稿还未发布,但这基本上已经意味着资管产品的估值已开始进入实质阶段、并正逐渐归于一统。

一、资管产品估值标准的历史演变:中基协一直掌握着主导权和主动权

大资管行业由于细分品类较多,之前很长时间没有统一的估值标准。资管新规、理财新规、中基协的估值指引以及中银协的理财产品会计核算指引和理财产品核算估值指引算是目前针对资管产品估值最权威和最基本的指引性政策文件。

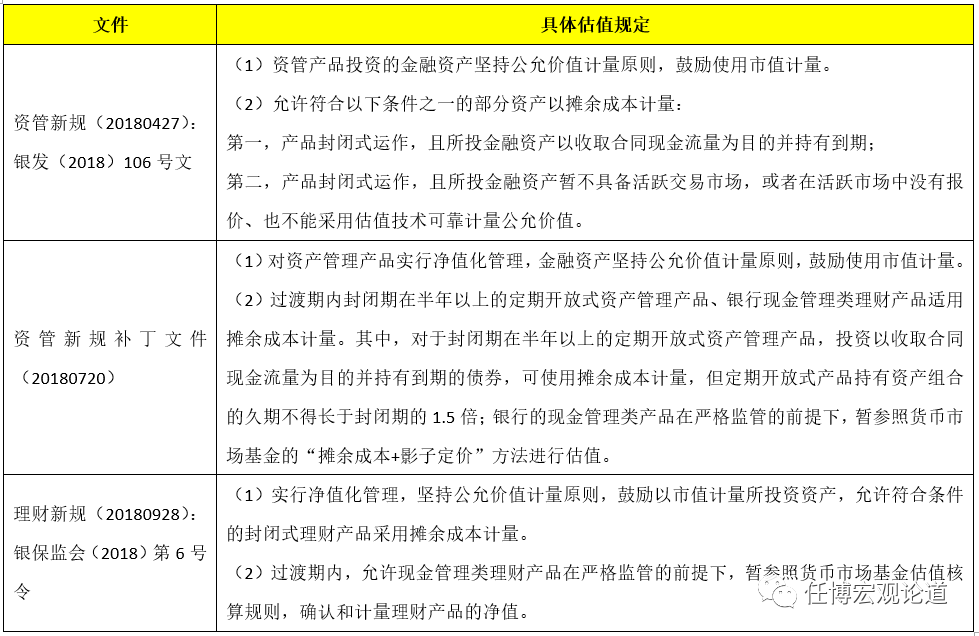

(一)资管新规对资管品估值的规定

整体来看,一系列政策文件在过渡期内允许符合一定的封闭式产品以及现金管理产品采取摊余成本法之外,均鼓励对资管产品以公允价值(含市价)方法进行估值。这里面可能需要给予关注的是现金管理类产品和封闭期在半年以上的定开产品。不过需要说明的是,即便是采用摊余成本法计量的货币基金,目前政策部门也在进行市值法试点。

2018年5月,中基协召集基金业人士召开了两场关于市值法货币基金的研讨会,讨论焦点集中在市值法货币基金相关指引、市值法货币基金更名为浮动净值型货币基金、是否征收惩罚性赎回费、初始净值设定为100元等方面。2018年5-9月,证监会接收了16家基金公司的市值法货基申请材料,截至目前共有华宝、华安、汇添富、中银、嘉实以及鹏华等6家基金公司发行了市值法货币基金。

(二)中基协掌管着资管行业估值的主动权

1、证监会体系很早就开始对基金估值问题进行关注,并于2005年成立了货币基金影子定价小组、2007年成立了估值小组。起初基金的估值事宜主要由中证协负责,2012年中基协成立后逐步承接了这一职能。

2、2012年中基协成立后,其尝试解决了多种投资品种的估值方法,在基金估值的问题上可以说动作频繁。同时中基协还自2017年开始每年发布《中国基金估值标准》,以期作为行业统一标准指引。

整体来看,中基协目前基本已经掌握着资管行业估值的主动权,其估值领域基本已囊括了资管产品投资的各类资产。

(三)中银协也开始关注银行理财估值

1、对于银行理财而言,中基协的估值指引最初只是参考,但现在银行理财的估值方法正向中基协看齐。考虑到中银协下面有个理财业务专业委员会(具体包括农业银行,工商银行、中国银行、建设银行、交通银行、邮储银行、中信银行、招商银行、平安银行、光大银行、浦发银行、民生银行和兴业银行)。

2、资管新规与理财新规发布后, 中银协也开始深入到银行理财估值标准的实践中,分别于2019年8月5日发布了《商业银行理财产品核算估值指引(征求意见稿)》、2020年9月8日成立了“理财会计与估值”工作组、2020年8月20日发布了《理财产品会计核算指引(试行)》(征求意见稿),这意味着证监和银保监两大体系,在估值的问题上既在争取主动权,亦趋于统一。

二、中基协与中银协关于资管投资品种估值标准的对比

(一)标准化投资品种的估值方法基本一致

由于中基协在估值方面具有丰富的经验,因此中银协发布的估值指引基本充分借鉴了中基协的模式,两大体系的估值方法上基本保持一致。

1、对于权益类证券和固定收益类证券主要以公允价值为主,这里的估值方法要么参照估值日收盘价、最近交易日收盘价、估值技术或直接使用第三方估值结果(如中债登和中证登),其中基金主要采取份额净值或日基金收益等标准。

2、对于长期停牌股票,均明确了指数收益法、可比公司法、市场价格模型法、现金流折现法、市场乘数法等传统估值方法。

3、对于限售股票,均引入了流动性折扣,或引入看跌期权法。

4、对非上市股权,中基协和中银协的估值方法也比较一致,均采用市场法(参考最近融资价格法、市场乘数法、行业指标法);收益法(现金流折现法和股利折现法);成本法(净资产法)等常用的估值方法。

(二)中银协对结构性理财有更明确的估值指引

和中基协估值指引不同的是,中银协针对结构性理财还专门明确了估值指引,即采用蒙特卡洛模拟的方法对风险因子进行模拟,在模拟出标的资产未来价值后,根据合同中收益的分配规则确定在不同情况下可获得的收益。重复以上步骤来生成大量的随机路径并计算出每条路径对应可能收入现金流的折现值,这些现金流折现值的平均值即为该产品在估值日的公允价值。

(三)关于非标债权资产的估值虽然中基协未提,但和中银协是一致的

虽然中基协没有特别提及非标债权资产的估值,但参照资管新规,中基协对非标债权资产的估值基本是默认的。即三种情况下可使用摊余成本法进行估值,这也是银行理财的一个明显优势。

1、资产管理产品为封闭式产品,且所投金融资产以收取合同现金流量为目的并持有到期。

2、资产管理产品为封闭式产品,且所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价、也无法采用适当的估值技术可靠计量公允价值。

3、金融机构前期以摊余成本计量的金融资产的加权平均价格与资产管理产品实际兑付时金融资产的价值的偏离度达到5%或以上的产品数超过所发行产品总数的5%,不得再发行以摊余成本计量金融资产的资产管理产品。

三、关于“侧袋机制”的讨论

中银协发布的估值指引明确了侧袋估值的使用,且主要是针对无法计提减值时的情形。2020年7月10日和10月30日,证监会和中基协相继发布了《公开募集证券投资基金侧袋机制指引(试行)》(2020年8月1日起正式施行)、《证券投资基金侧袋机制操作细则(试行)》,对侧袋机制的运行流程进行了详细说明。

(一)本质内涵:一种流动性风险管理工具

1、所谓侧袋机制,实际上是指将资管产品投资组合中的特定资产从原有账户分离至一个专门账户进行处置清算的机制。其中,启用侧袋机制后,基金原有账户为主袋账户,包含特定资产的专门账户为侧袋账户。

2、这里的特定资产主要是指流动性差(如限售证券或停牌证券等)、变现能力弱(如违约证券等等)的资产,包括但不限于违约债券、限售证券或长期停牌证券、资产价值存在重大不确定性的资产、流动性缺失或无法合理估值的资产等。

3、显然从特定资产的范围来看,侧袋机制的运行本质上是为了将风险进行有效隔离,避免受限资产被强制变相折价甩卖,并减轻对市场的冲击。因此侧袋机制本质上是一种流动性风险管理工具,即进行风险隔离。

4、这一流动性风险管理工具与证监会2017年8月31日发布的《公开募集开放式证券投资基金流动性风险管理规定》所明确的六大风险管理工具有异曲同工之妙。以上六大风险管理工具分别为(1)延期办理巨额赎回申请;(2)暂停接受赎回申请;(3)延续支付赎回款项;(4)收取短期赎回费;(5)暂停基金估值;(6)摆动定价等。

(二)侧袋机制的使用范畴界定

1、侧袋机制的使用有比较严苛的条件约束,即只有当资管产品持有特定资产且存在或潜在大额赎回申请时,基金管理人在充分考虑投资组合的流动性、特定资产的估值公允性等因素后,经与基金托管人协商一致,并咨询会计师事务所意见后,才可依据法律法规及基金合同约定启用侧袋机制。

2、当资管产品的投资组合出现风险时,相关资产存在可参考的活跃市场价格或使用估值技术确定的公允价值不存在重大不确定性时,基金管理人应优先调整估值而非启用侧袋机制。

3、只有满足一定条件的特定资产才可以放到侧袋中,其背景在于这些特定资产无法以合理的公允价值变现,很容易对基金组合中的其它资产产生冲击。

4、就国内而言,目前已经明确货币市场基金(流动性管理要求已经很严格)、交易型开放指数基金(必要性不高)原则上不采用侧袋机制。

5、基金管理人不得收取侧袋账户的管理费及业绩报酬,因启用侧袋机制产生的咨询、审计费用等由基金管理人承担。

6、若一只基金因持有某特定资产而启用侧袋机制,该管理人管理的其他基金并不一定因持有同样的特定资产而启用侧袋机制。若基金中基金持有的子基金启用了侧袋机制,该基金中基金并不一定需要同时启用侧袋机制。

7、投资信用衍生品的基金,基金管理人应合并考虑该信用衍生品与其对应的固定收益品种,判断是否属于特定资产。若合并考虑信用衍生品后,基金管理人判断仍需启用侧袋机制的,该信用衍生品应与其对应的固定收益品种一并纳入侧袋账户。

8、侧袋机制运行后,主袋账户沿用原基金代码,侧袋账户使用独立的基金代码。其中,侧袋账户份额的名称应以“产品简称+侧袋标识S+侧袋账户建立日期”格式设定,同时主袋账户份额的名称增加大写字母M标识作为后缀。

(三)侧袋机制的实践

1、侧袋机制源于国外,不过各经济体在动用侧袋机制时存在一定差异。如美国只有对冲基金才能采取主袋和侧袋的模式,英国仅另类投资基金可以采用侧袋机制、意大利仅非零售型基金可以采用侧袋机制,而香港、澳大利亚、法国等经济体则允许所有类型的基金均可采用侧袋机制。

2、就国内而言,通过查询公开信息可知,2011年兴业全球旗下的“兴业全球趋势1号特定多客户资产管理计划”对其持有的限售股票采用了侧袋机制,这算是国内第一次尝试。2016年3月猛玛资产对其持有的停牌股票启用了侧袋机制。

【声明:相关数据等源于公开渠道、有据可查,文中内容仅代表个人观点】

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 资管产品如何估值?