投拓江湖

投拓江湖

更多干货,请关注资产界研究中心

作者:投拓江湖

来源:投拓江湖(ID:toutuoJH)

地产投资人在日常的工作当中少不了会接触各类财务名词和概念,特别是在收并购项目当中。虽然说会有财务部门的配合,但是投资部的小伙伴,自己个人掌握这些才是最方便的。

这些财务上的概念,往往艰涩难懂,很多时候看了一遍,当时理解了,后面又忘了,今天这篇文章就以通俗的表达方式,给大家进行讲解。

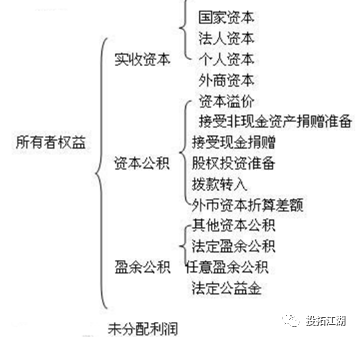

实收资本,指的是投资者按照公司章程或者协议,实际投入公司并依法进行了注册的资本,体现了公司的股东对公司的产权上的基本关系。

行政审批简化以后,现在的公司注册都是实行认缴制,股东之间约定实际缴纳出资的时间即可。因此实收资本这个概念,可以理解为股东实际投入公司的资本,这个资本可以是货币,可以是实物,也可以是无形资产(土地使用权就属此类)等。

现在公司注册实行的是认缴制,因此收并购项目的操作中,一个很重要的尽调项,就是需要核验出资是否按约定实缴到位。超过约定期限未实缴出资,有被工商部门处罚(注册本金5%-15%的罚款)的风险,未实缴也会影响公司的商业信用,影响对外合作。

形成资本公积的来源有两种:一是溢价发行股票,资产重估升值,或者投资者超额实缴资本等形成的;二是接受外来捐赠等形成的。投拓岗位日常接触比较多的是,土地增值之后,导致的公司资本公积增加。

需要注意的是,资本公积是与公司经营行为无关,而只是与资本相关的贷项。通俗点讲,资本公积的来源与企业的营业收入无关,而是自身原因或者外部原因所致的资本增值。

资本公积是所有者权益的有机组成部分,资本公积的增加,能够直接影响公司净资产的增加。因此资本公积对于投资者,债权人等会计报表使用者尤为重要。也是我们在接触收并购项目当中,需要重点关注的内容。

盈余公积是指从公司日常经营的利润当中提取的积累资金。盈余公积可以分为公益金和一般盈余公积。盈余公积达到公司注册资本的50%时,可以不再提取。公益金主要是为公司职工福利的支出,如修建员工宿舍,配套设施等方面的支出。

法定公积金,上市公司按照税后净利润的10%提取,提取具有法定性和强制性。但是盈余公积达到公司注册资本的50%时,可以不再提取。

提取盈余公积的目的,主要是用于弥补亏损,扩大经营,转增资本,以及派送新股等。从弥补亏损的角度来讲,公司发生了亏损有三种方法处理:一是用税前利润进行补足,按照现行的管理制度,税前利润弥补亏损的期限为五年。二是用税后利润进行补足,当第一种办法五年内任无法补足时,即用税后利润补足。三是用盈余公积进行弥补。

未分配利润

在财务处理上,它在以后的年度可以继续进行分配,但是在未分配之前,都是属于所有者权益的范畴。从数量计算来看,为分配利润是初期的未分配利润总额加上本期实现的净利润,减去各项提取得盈余公积之后的余额。

未分配利润的考量,大家在上市公司的年报当中,是能看到未分配利润这个细项的。这样做是有其独特考量的,比如平衡各年度的经营指标,以丰补歉,留有回旋的余地等。

未分配利润和盈余公积与实收资本和资本公积最大的区别在于,未分配利润和盈余公积来源于公司在日常经营中实现的利润;而实收资本和资本公积来源于公司的资本投入,与经营行为无关。未分配利润和盈余公积经过股东会决议,可以通过间接的手段,转增资本,即用于增加注册资本。

转增资本是指将资本公积转化为公司的股本,转增资本的行为本质上没有对股东的权益进行改变,但是却做大了公司总的股本规模。

转增资本在公司的股东权益内部,是把资本公积转到“实收资本”或者“股本”账户,并按照各投资者的投资比例大小同比例分派到各自的账户当中,以增加每个投资者的投入资本。

转增资本在性质上来讲,不是进行利润的分配,而是公司增加股本的行为,它的来源是公司的资本公积。资本公积转增资本的,不需要缴纳所得税。

除了资本公积以外,在公司扩大规模时,盈余公积经过股东会的一致同意批准的,可以直接转增资本。在盈余公积转增资本时,转增后剩下的盈余公积总额不得低于注册资本总额的25%。

但是未分配利润不能直接转增资本,需要先进行股东之间的利润分配,缴纳个人所得税,再由股东进行资本投入。或者是将未分配利润转为盈余公积,再进行转增资本。

由盈余公积转增资本的行为,是需要缴纳所得税的。企业所得税法规定,不论企业核算中对投资采用何种方法,被投资企业做实际利润分配处理时,应当认定为所得的实现。把盈余公积转增资本时,实际上是对股东进行了分红,股东再以分红增加注册资本,因此盈余公积转增资本时,股东需要按照“利息、股息、红利所得”缴纳所得税。这个在税务上市形成了逻辑闭环的,因此股东想通过这个方式来避税,是行不通的。

实收资本+资本公积+盈余公积+未分配利润,就产生了一个集合名词,那就是一个公司的所有者权益。

所有者权益指的是,公司资产扣除负债后,由股东享有的剩余权益,又被称为股东权益。所有者权益,反映了公司所有者对剩余财产的索取权,也就是公司能够支配的财产权利。

一个公司的资产包括:所有者权益+负债。所有者权益扣除负债,得到的就是公司的净资产。很多人日常嘴里说的“资产”,并不是财务上的资产概念,实际上指的是净资产。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投拓江湖”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!