丁祖昱评楼市

丁祖昱评楼市

更多干货,请关注资产界研究中心

作者:克而瑞证券

来源:丁祖昱评楼市(ID:dzypls)

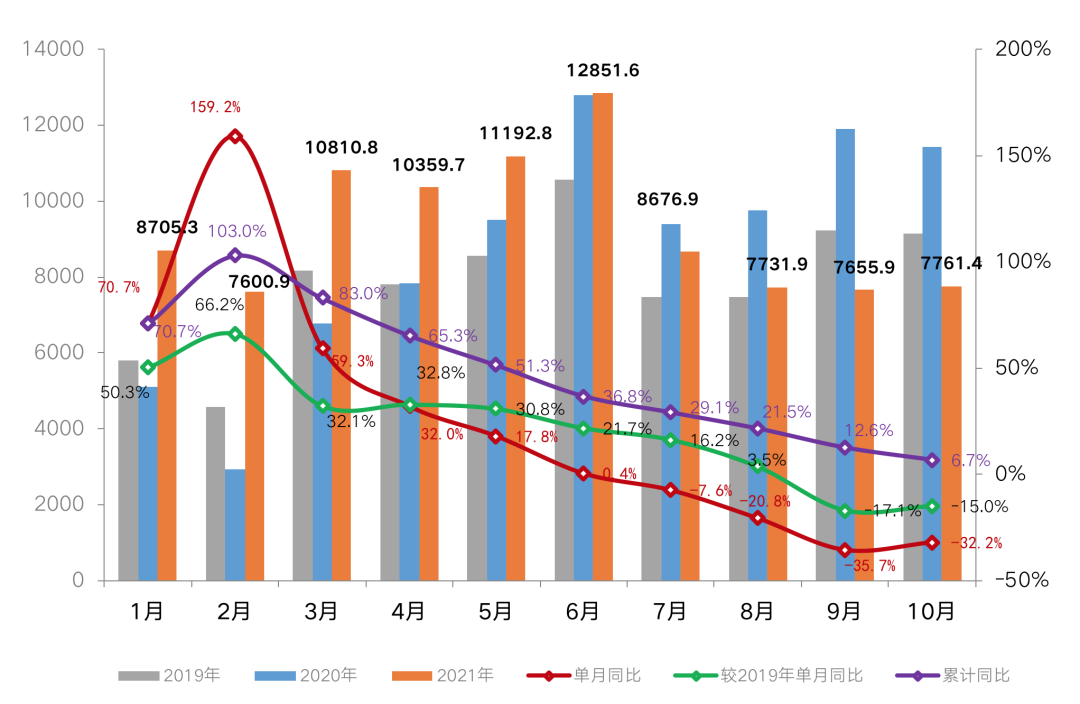

2021年10月,典型城市商品住宅成交热度延续低位波动,整体市场压力较大,传统房地产旺季“金九银十”失约,百强房企单月业绩表现也不乐观,10月,百强房企实现销售操盘金额7761.4亿元,受下半年市场明显降温的影响,10月单月业绩同比去年同期延续了自7月以来的下跌趋势。

在此影响下,克而瑞领先股指连续2个月下降,9月下降5%,10月下降8.5%,估值水平维持低位,成分股表现较弱。

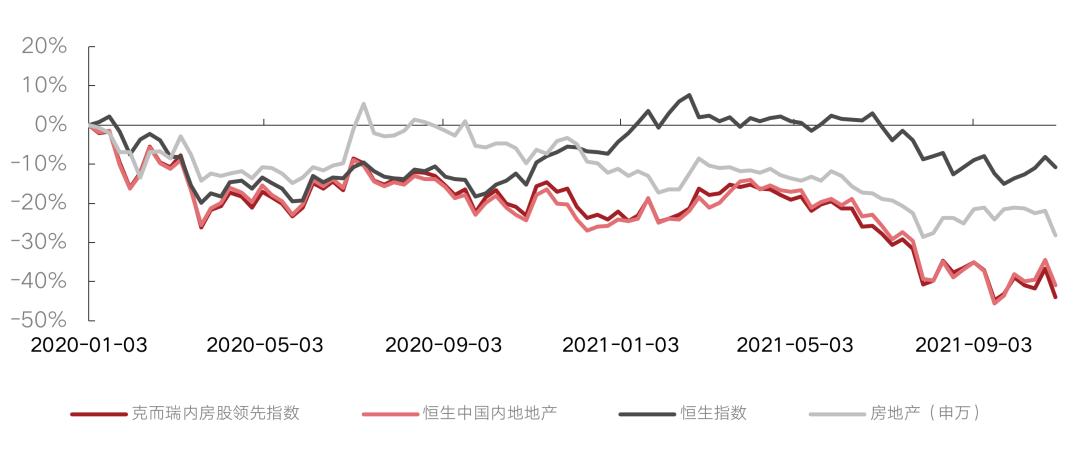

具体来看,克而瑞内房股领先指数及恒生中国内地地产指数10月在经历小幅震荡后继续下行,月内表现不及大盘。10月,克而瑞内房股领先指数走势下降8.5%,恒生中国内地地产指数下降4.7%,恒生指数上涨3.3%,房地产(申万)板块下降8.9%。10月克而瑞内房股领先指数周成交额占香港地产股大样本周成交额比值的周均值为89.6%,较上月上涨4.9个百分点。

注:克而瑞领先股指是从“TOP100房企排行榜”内选取香港上市市值排名首40位的内地地产发展商为样本,采用自由流通调整市值加权法计算。作为“克而瑞大数据”15年积累的新延伸成果,克而瑞领先指数能反映不同时期房地产行业的总体结构与特征。

01

超八成百强房企业绩下降

下半年楼市降温的大背景下,10月房地产市场持续降温,“十一黄金周”相比往年更是略显惨淡,房企单月销售业绩表现不及上半年及历史同期。

受下半年市场明显降温的影响,10月百强房企实现销售操盘金额7761.4亿元,单月业绩规模较9月环比回升1.4%,同比降幅收窄至32.2%,同比去年同期延续了自7月以来的下跌趋势。

具体到企业表现,10月,超八成百强房企单月业绩同比下降,其中,同比降幅大于30%的房企达到44家。同时,包括绝大部分TOP30房企在内,有近八成企业单月业绩不及上半年月均水平。

整体来看,10月房企单月业绩表现不及上半年及历史同期,同环比双降的百强房企数量达37家。

但同时值得注意的是,10月也有部分企业销售表现优于百强房企整体水平,共15家企业单月业绩同比提升。其中,金茂、建发、龙光、华侨城、德信、力高等企业实现单月业绩同环比双增。此外,碧桂园、融创、保利10月单月的销售业绩规模均在500亿元左右,业绩表现相对突出。

图:2021年1-10月百强房企

单月操盘业绩表现及同比变动(亿元)

数据来源:CRIC

02

克而瑞内房股领先指数10月震荡后下行

2021年10月,在房地产整体市场表现欠佳的情况下,10月地产板块交易活跃度回落,指数表现不及大盘。

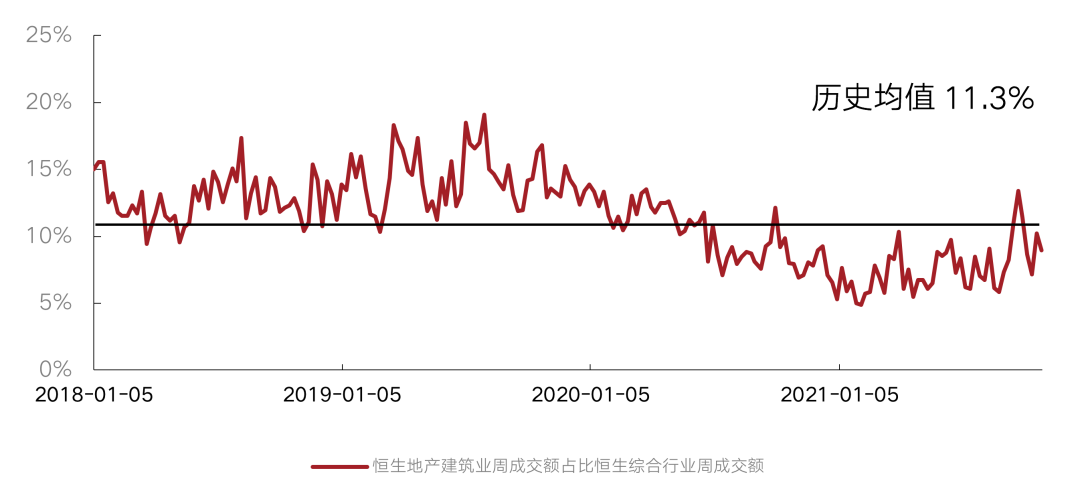

10月,恒生地产建筑业指数的成交额占恒生综合行业总成交额之比月均值较上月回落。本月周均值8.8%,低于18年至今的历史均值11.3%,较上月下降1.5个百分点,成交额出现回落。

图:10月恒生地产建筑业指数的

周均成交额占比较上月有所下降

数据来源:Wind 克而瑞证券资产管理部

克而瑞内房股领先指数方面,克而瑞内房股领先指数及恒生中国内地地产指数10月在经历小幅震荡后继续下行,月内表现不及大盘。

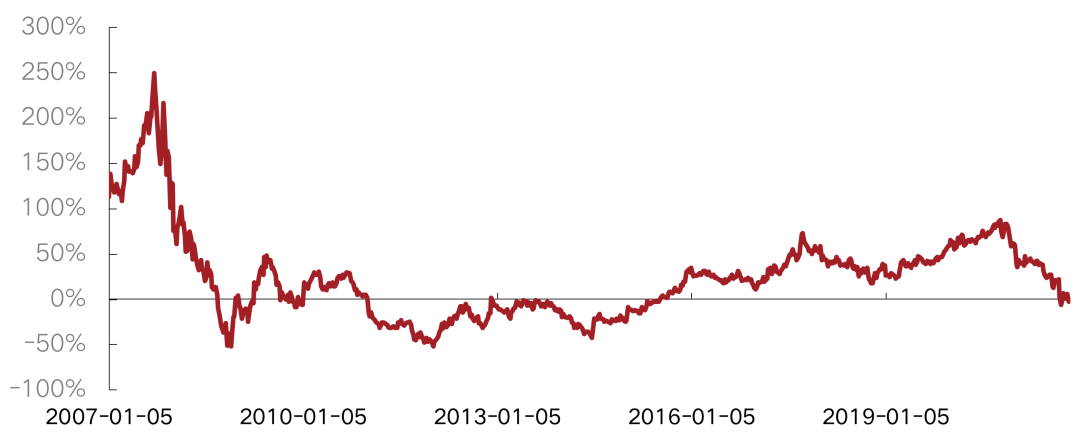

自2020年1月1日至今,克而瑞内房股领先指数跌幅44.0%,同期恒生中国内地地产指数跌幅41.0%。恒生指数跌幅10.8%,房地产(申万)板块跌幅28.2%。2021年10月,恒生指数上涨3.3%,克而瑞内房股领先指数下降8.5%,恒生中国内地地产指数下降4.7%,房地产(申万)板块下降8.9%。

图:克而瑞内房股领先指数及

恒生中国内地地产指数10月小幅震荡后继续下行

注:恒生中国内地地产指数的推出主要是为了反映前10只市值最大、流通性最高,在香港上市但主要营业收入来自中国内地的房地产股票表现。当前成分股共10只,分别为:中国金茂、中国海外发展、世茂集团、龙湖集团、华润置地、龙光集团、碧桂园、中国恒大、碧桂园服务、融创中国

数据来源:Wind 克而瑞证券资产管理部

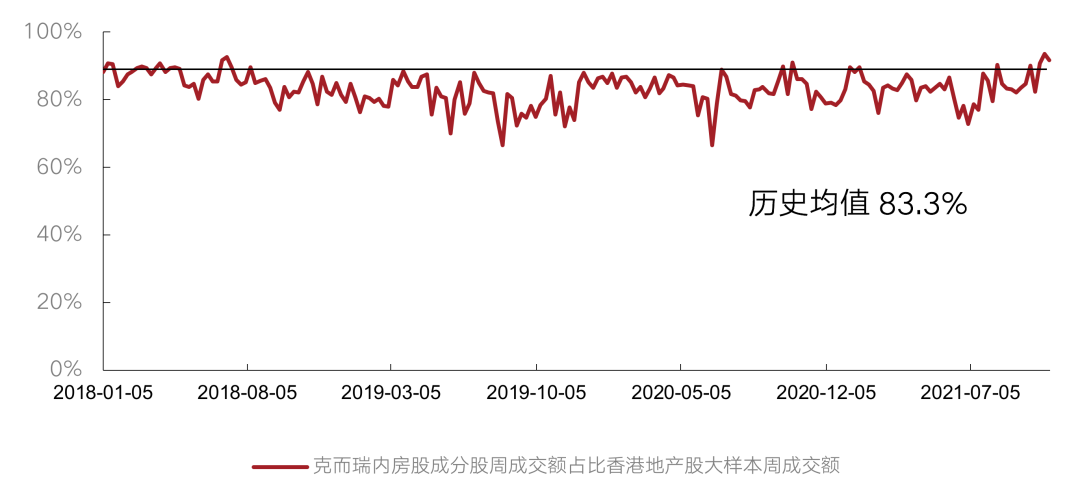

10月克而瑞内房股领先指数成交额占香港地产股大样本的成交额比值总体较上月上升。10月该指数成交额占比周均值89.6%,高于历史均值83.3%,高于上月周均值84.7%。

图:克而瑞内房股领先指数周成交额较上月上升

备注:香港地产股大样本筛选逻辑:主业为地产,业务主要来自大陆或者大陆是重要的发展区域,剔除纯投资型公司,不含物业管理及其他地产服务公司,样本数量共计122家

数据来源:Wind 克而瑞证券资产管理部

03

整体估值水平维持低位

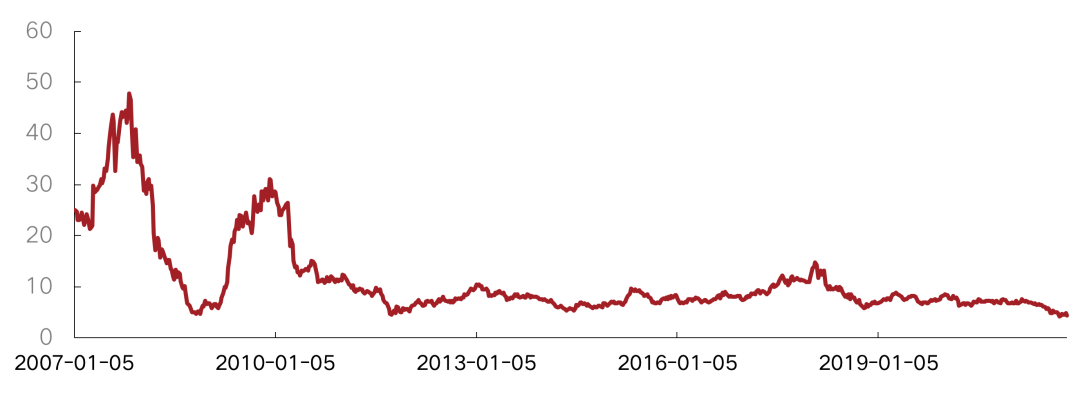

政策及大市影响在持续,克而瑞内房股领先指数估值水平由前期平稳走向持续下行。2021年10月克而瑞内房股领先指数估值下行,指数相对恒指PE较上月有所下降。2021年10月相对恒指成分股的PE周均值为-62.8%,略低于上月相对PE周均值-61.6%,低于2020年全年相对PE周均值-41.8%。

克而瑞内房股领先指数成分股整体PE 2021年10月周均值为4.61,低于上月周均值4.65,低于2020年全年周均值7.17。恒指成分股2021年10月整体PE周均值为12.40,高于上月周均值12.12,低于2020年全年的周均值12.61。

图:克而瑞内房股领先指数PE估值走势下行

数据来源:CRIC中国房地产决策咨询系统

图:10月克而瑞内房股领先指数成分股

相对恒指整体PE维持低位

备注:相对PE=(克而瑞内房股领先指数成分股整体PE/恒生指数成分股整体PE-1)*100%

数据来源:CRIC中国房地产决策咨询系统

克而瑞内房股领先指数成分股相对香港地产股大样本整体PE 2021年10月保持稳定。10月该相对PE周均值为-10.0%,等于上月周均值,低于2020年周均值-3.6%。香港地产股大样本10月整体PE周均值为5.12,低于上月周均值5.16,低于2020年全年周均值7.43。

图:10月克而瑞内房股领先指数成分股

相对香港地产股大样本整体PE保持上月水平

数据来源:CRIC中国房地产决策咨询系统

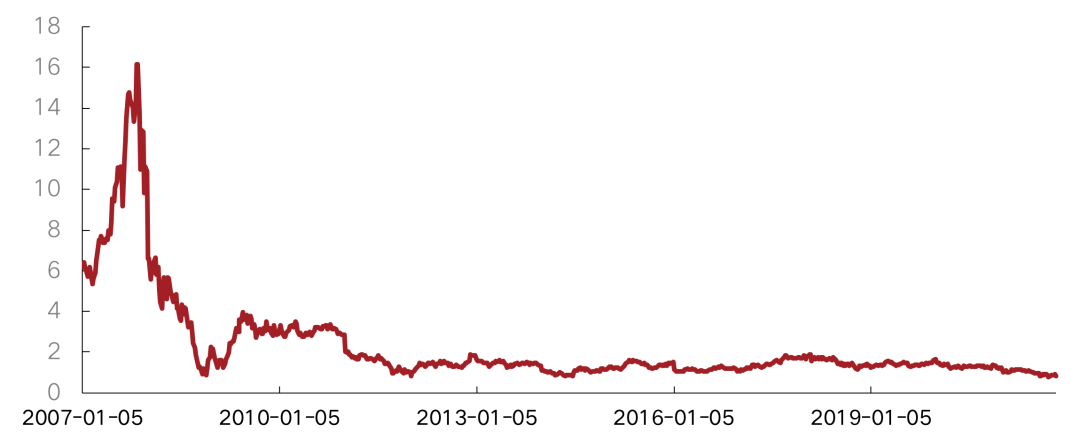

克而瑞内房股领先指数成分股PB相对恒指成分股10月小幅震荡,总体继续下行并维持低位。10月相对恒指PB周均值为1.7% ,低于上月的周均值5.2%,低于2020年全年相对恒指PB周均值69.8%。克而瑞内房股领先指数成分股10月整体PB周均值为0.86,与上月周均值0.85基本持平,低于2020年全年PB周均值1.30。恒指成分股10月整体PB均值为0.84,高于上月周均值0.81,高于2020年全年PB周均值0.77。

图:克而瑞内房股领先指数PB估值走势持续下行

数据来源:CRIC中国房地产决策咨询系统

图:10月克而瑞内房股领先指数成分股

相对恒指整体PB继续回落

数据来源:CRIC中国房地产决策咨询系统

10月克而瑞内房股领先指数成分股相对香港地产股大样本整体PB较上月下降。10月该相对PB周均值为4.8%,低于上月相对PB周均值5.4%,低于2020年全年相对PB周均值21.7%。香港地产股大样本10月整体PB周均值为0.82,略高于上月周均值0.81,低于2020年全年PB周均值1.07。

图:10月相对香港地产股大样本整体PB较上月下降

备注:1)相对PE=(克而瑞内房股领先指数成分股整体PE/香港地产股大样本整体PE-1)*100%

2)本报告采用历史TTM_整体法(中国)计算PE值

3)相对PB=(克而瑞内房股领先指数成分股整体PB/香港地产股大样本整体PB-1)*100%

4)本报告均采用整体法(中国)计算PB值,使用上年年报财务数据

数据来源:CRIC中国房地产决策咨询系统

强监管下,房地产行业正面临前所未有的变化,尽管上半年房地产市场仍然保持增长态势,但进入下半年,楼市降温,整体市场不容乐观,不仅“金九银十”失约,接下来的两个月市场成交或将缓步下行、房企销售将继续承压,部分负债率较高的房企将面临更大的经营压力。

在这样的整体市场环境下,地产股整体估值水平仍将维持低位。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!