任博宏观伦道

任博宏观伦道

更多干货,请关注资产界研究中心

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

目前今年上半年经济金融数据均已公布完毕,这为明晰上半年经济形势提供了更完整的视角,也更有助于预判本月底即将举行的政治局会议。

一、部分经济金融数据表现超预期,但仍需保持理性

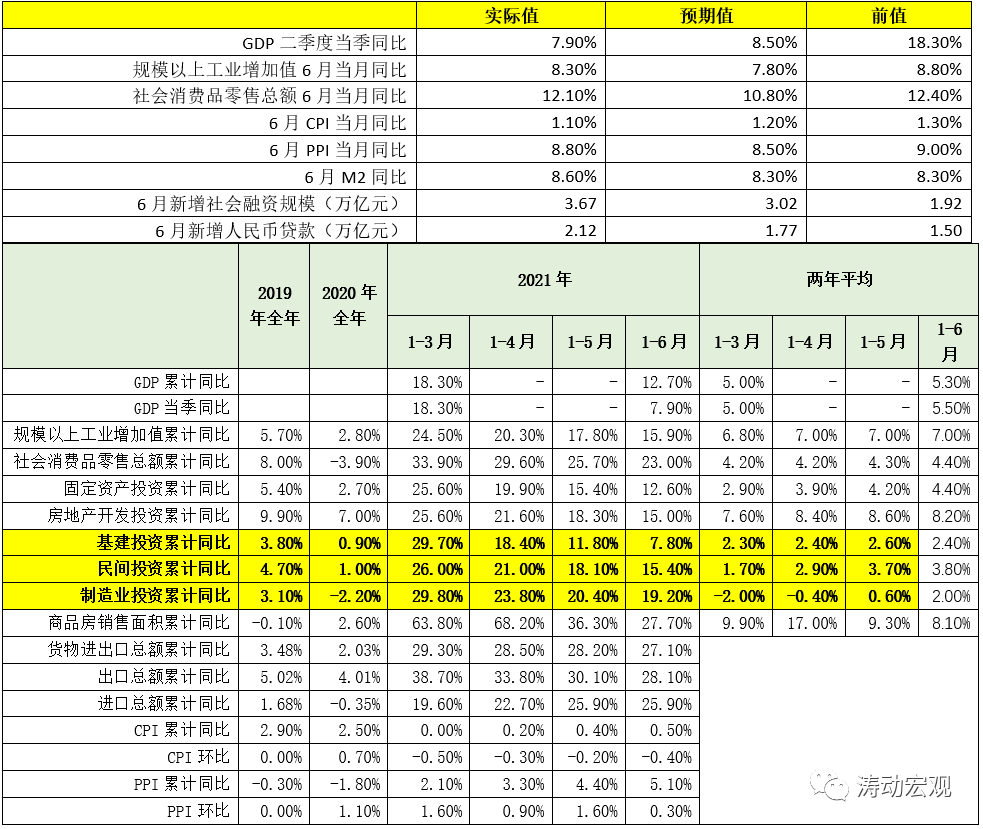

(一)整体上看,和7月9日的金融统计数据相似,今天国家统计局公布的上半年部分经济数据同样在一定程度上超出了市场预期,即经济修复的过程在持续。受此影响,7月15日当日,上证综指、深证成指、沪深300以及创业板指数分别大幅上扬1.02%、0.75%、1.35%和1.40%,10年期国债期货主力合约跌0.42%、10年期国债收益率上扬2BP至2.96%附近。

1、规模以上工业增加值和社会消费品零售总额6月当月同比分别为8.30%和12.10%,均明显高于预期值7.80%和10.80%。

2、新增社会融资规模和贷款规模分别达到3.67万亿和2.12万亿,均明显高于预期值3.02万亿和1.77%,M2同比亦达到8.60%、超过8.30%的预期值。

3、受海外经济复苏仍受限影响,上半年货物进出口总额、出口总额以及进口总额累计同比增速分别高达27.10%、28.10%和25.90%,保持在高位。

(二)虽然部分数据超预期且经济修复进程仍在持续,但对现阶段及未来一段时期的经济形势应保持理性,因为一些指标显示稳增长压力正越来越大。

1、二季度当季GDP增速仅为7.90%,低于8.50%的预期值,表明经济基本面的实际情况要比市场预期的弱一些。

2、从具有前瞻性的PMI指标来看,自今年4月以来,制造业PMI数值与非制造业PMI数值便开始趋于回落,表明经济修复之后开始回落常态。

3、现阶段推动经济保持稳步复苏的动力主要源于三驾马车中的贸易端以及投资端中的房地产投资,如上半年货物进出口总额累计同比、房地产开发投资累计同比分别高达27.10%和15.00%,而房地产开发投资两年平均增速达到8.20%。

4、诸如消费零售总额、制造业投资、基建投资以及民间投资仍保持在低位运行,上半年累计同比增速分别为23%、19.20%、7.80%和15.40%,两年平均增速分别仅为4.40%、2%、2.40%和3.80%,仍处于低位缓慢修复过程中,且较2019年全年的8%、3.10%、3.80%和4.70%还有一段距离,特别是消费端。

5、下半年随着海外经济体的逐步修复,贸易端的贡献力度虽然仍会保持在高位、但预计应会有所减弱,而地产端在政策端的约束下会有所下降,消费端、基建端、民间投资等内需领域短期内很难恢复到2019年的水平。

显然,综上数据,下半年经济基本面的压力实际上是明显的。

二、关注近期的几场会议

为准备即将到来的政治局会议,近期国务院及各部委陆续召开了经济形势分析座谈会,这些对理解当前形势是有意义的。这里抽取其中的三场:

(一)央行:7月13日2021年上半年金融统计数据新闻发布会

2021年7月13日(周二),国务院新闻办举行新闻发布会,央行调查统计司司长阮健弘、货币政策司司长孙国峰、金融市场司司长邹澜出席并答记者问,有以下几点信息值得关注:

1、目前M2与社融增速已经基本与名义经济增速相匹配,这意味着进一步下降和上升的空间均不大,后续增速将保持基本平稳,即目前刚刚好。

2、上半年,金融对制造业、基础设施业,除房地产以外的服务业等重点领域的支持力度有所加大,这体现出政策导向上的要求,具体看,

(1)制造业中长期贷款余额同比增长41.6%,比上年同期高16.9个百分点,比全部产业的中长期贷款增速高24.8个百分点,增速连续4个月超过了40%。

(2)高技术制造业的中长期贷款增长46.3%。

(3)6月末,基础设施中长期贷款余额同比增长17.3%,比上年同期高5.4个百分点。其中,基础设施中长期贷款新增2.49万亿元,同比多增9674亿元。

(4)6月末,不含房地产的服务业中长期贷款同比增长19.1%,比全部产业中长期贷款增速高2.3个百分点。

3、除量增、面扩、价降和减费让利等举措外,后续央行还将深入开展中小微企业金融服务能力提升工程,开展“贷动小生意、服务大民生”金融支持个体工商户发展专项活动,持续做好小微企业等市场主体的金融服务。

4、美联储货币政策转向对中国货币政策、金融市场的影响比较小,下半年货币政策将更强调以我为主、稳字当头,坚持正常货币政策,坚持货币政策的自主性,总量上保持货币供应量和社会融资规模同名义经济增速基本匹配,结构上支持中小企业绿色发展、科技创新,价格上巩固贷款实际利率下降成果、促进社会综合融资成本稳中有降。这意味着在美联储政策正常化过程中,中国央行的货币政策更多取决于自身,在经济基本面压力比较大时应会有所放松。

5、后续将强化对粮食安全、种业发展等领域的金融支持。

6、我国PPI走高是阶段性的,今年二三季度可能维持相对高位,随着基数效应逐步消退和全球供给恢复带来的输入性影响减弱,PPI有望在今年4季度和明年趋于回落。

7、碳减排支持工具是直达实体经济的结构性货币政策工具,通过向符合条件的金融机构提供低成本资金,支持金融机构为具有显著碳减排效应的重点项目提供优惠利率融资。

(二)国务院:7月12日经济形势专家和企业家座谈会

2021年7月12日(周一),总理召开经济形势专家和企业家座谈会,此次会议明显感觉到稳增长被看得更重要,大致有以下几个信息值得关注:

1、经济平稳健康运行是一切问题的关键和基础,当前应坚持“就业优先”,保住了就业,就能稳住经济基本盘。

2、做好跨周期调节,应对可能发生的周期性风险。

3、鼓励中小微企业向“专精特新”发展,通过反对垄断和不正当竞争等手段让中小微企业有更多选择和成长空间。

(三)工信部:6月21日部分省市上半年工业经济运行情况座谈会

2021年6月21日,工信部副部长王江平在北京主持召开部分省市上半年工业经济运行情况座谈会,此次会议上王江平提出以下几个要点值得关注:

1、今年以来主要经济指标增速较高是经济因素、政策因素和基数因素叠加作用的结果,供需、行业、区域和企业之间的结构性分化仍在延续,需求持续恢复仍受到制约,原材料价格大幅上涨对下游行业和中小企业的成本冲击持续显现,一些苗头性问题和风险隐患需要引起高度关注。

2、重点对下半年工业增速走势、部分行业企业增收不增利、人民币汇率波动、芯片短缺、能耗约束对工业经济影响等问题开展深入分析。

三、当前的政策导向更多是托而不举

我们理解,当前的政策目标更多是托而不举,即稳住经济基本面、保证其不下来就好,毕竟目前消费、制造业投资、民间投资还在修复中,而地产与贸易的贡献还在,目前大幅放松没有必要,只有当经济基本面不行、托不住的时候,政策层面才有可能会明显转松。同时这一阶段货币政策放松不代表监管政策会放松,监管政策的高压态势仍会持续下去,这是没有疑问的,因为从决策部门的视角来看,只有监管政策高压、货币政策的传导机制才能相对畅通。这种情况下,金融市场显然是纠结的,债市继续震荡,股市则有望延续向好态势。

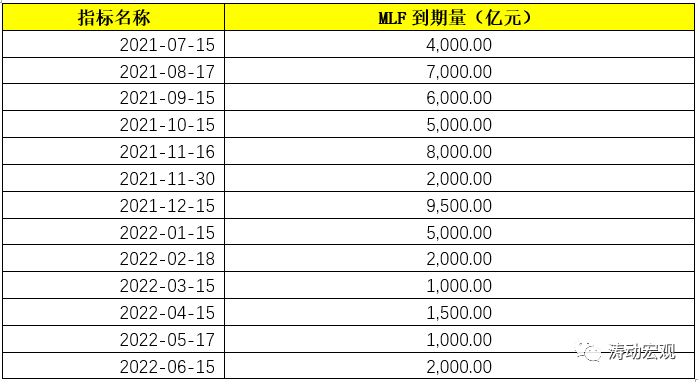

(一)7月9日的上半年数据公布后,央行随即便宣布于7月15日实施全面降准,表明央行本身对于6月金融数据的超预期表现实际上也是比较理性的(主要为票据融资和企业中长期贷款同比明显多增、房贷少增、企业存款同比亦大幅多增)。但是从数据上看,这次降准显然还不够。具体看,

7月15日MLF到期4000亿元、当日续作1000亿元,但是考虑到8月和9月的MLF到期量仍高达1.30万亿、四季度MLF的到期量亦高达2.45万亿。因此从这个角度来看,下半年的MLF续作压力仍然比较大,而届时降准的目的可能更多是从流动性的角度考虑,即后面降准还有想象空间。

(二)今年4月30日的政治局会议提出“用好稳增长压力较小的窗口期”,同时考虑到今年一季度和上半年的经济同比增速分别达到18.30%和12.70%,使得年内实现“6%以上”经济增速目标的压力不大,从这个角度来看,下半年政策层面的任务应主要是稳,大幅放松以支撑经济基本面的必要性不大。

(三)就比较重要的经济数据而言,今年上半年,消费、民间投资、制造业投资虽然仍处于低位,但均呈现逐月修复的态势,后续只有当这些比较关键的内需数据开始转弱时,政策层面才有可能会明显转松。

(四)海外经济体经济基本面的修复以及国内碳背景将会对PPI产生持续性影响,而PPI持续处于高位亦将给国内中小微企业带来经营成本上的压力,因此从这个角度来看政策层面的放松在一定程度上也是通过金融机构释放低利率资金为了对冲PPI处于高位的压力。

(五)在当前这种复杂的背景下,货币政策的微妙变化只是一方面,其更多的着力点是通过降低金融机构的资金成本来达到降低信贷利率的目的,而更多的手段仍会是监管政策,即除加大对中小微企业、绿色经济、科创企业以及制造业的信贷投放力度外,金融机构向实体经济让利的政策导向还远未结束,金融机构在货币政策上所享受到的倾斜需要在监管政策的引导下全部转移至实体经济。

(六)长期以来,中美经济周期错位明显,使得这两大经济体的政策周期也呈现出明显的不同步特征。例如,在2013-2015年美联储货币政策逐步回归正常化的那段时期,中国货币政策却迎来了史无前例的大宽松时期(多次降息和降准),造就了2015年的那一段股市和债市大牛。

此轮周期中,中国比美国在经济基本面修复上要提早两个季度、在政策回归上则要提早近一年,从这个角度来看,在基数效应减弱的背景下,中国经济基本面也将较美国率先回归常态、重新趋于下行,政策层面亦将跟随经济基本面率先转松。同时为应对美联储后面的政策调整,现阶段的转松实际上也会后续的进一步收紧创造了更多的空间,未来更大的政策决定力量取决于国内经济基本面强弱以及美联储政策正常化进程和力度,在美联储Taper甚至逐步加息的过程中,未来已经提前进入宽松格局的中国央行也将更有空间跟随美联储相应调整货币政策立场。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 上半年经济形势的微妙变化