任博宏观伦道

任博宏观伦道

更多干货,请关注资产界研究中心

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

一、财政部召开会议:关注区县财政的平稳运行

(一)2022年2月17日,财政部召开视频会议,专题研究部署区县财政平稳运行工作,这应是一个非常值得关注的信号,表明当前高层已经开始关注区县财政的平稳运行问题,这其后的背景可能与近期徐州丰县问题有关,即当前徐州丰县地区的融资已经受到一定程度的冲击。同时也表明,当前部分区县财政可能遇到了一定现实的困难和问题,需要特别呵护、小心应对。

(二)整体上看,该会议明确提出以下两个值得关注的要点:

1、各级财政部门要把保障区县财政平稳运行作为今年一项重要政治任务来抓,紧扣地方实际,精准发力,确保工作取得实效。

我们理解这就意味着区县财政今年原则上不能出问题,或不能出大问题,要以稳为主,不过这并不意味着财政重整的案例不会再重现。

2、对加强和改进地方财经秩序工作作了部署。我们理解这意味着虽然前面提及保证区县财政不能出现问题,但在地方隐债方面的态度仍然比较严,即各级地方政府(尤其是区县)不能乱举债,需要投资端收缩战线、融资端保持克制。

虽然区县财政是本次会议的聚焦点,但与市场更为相关的无疑是区县财政背后的区县城投,这也是近期市场传言的关注点,正所谓无风不起浪。

二、今年以来城投债存量有所下降,且区县城投债新发行规模亦显著缩水

(一)数据上看,2022年以来城投债数量虽然较年初新增45只、存续债城投公司数量较年初新增4家,但城投债余额却较年初下降了44.30亿元。截至2022年2月18日,城投债存量已降至13.01万亿元,虽然已经有所下降,但绝对值仍比较可观,而城投债背后的其它债务体量(如银行贷款)更值得关注。

(二)从发行情况来看,2022年以来区县城投债发行规模和发行数量均明显缩水。具体看,2022年以来,区县城投债新发行232只、规模合计仅有1412.68亿元、发行主体仅177家,同比分别下降49.43%、44.10%以及45.37%,较2021年12月分别下降39.71%、40.97%与43.27%。

同时,公开数据显示,自2022年1月20日,几乎没有城投债获批发行,如果不是我们掌握的数据有误,则这种情况应能说明当前政策层面对城投债的态度。

三、当前区县城投比较脆弱,市场的敏感性较高

城投平台既非一般企业,亦非市场化国企,而是政府的影子,这就意味着城投本身实际上是比较脆弱的,这种脆弱性不仅与其所在区域经济和债务情况相关,还与所在区域政府信誉以及文化政治生态息息相关。有很多例子可以说明,

(一)近期徐州丰县事件直接让市场开始抑制丰县乃至整个徐州地区的城投,并将徐州地区的城投债清单列出,且多家机构下架了代销的丰县非标产品。实际上,丰县事件让整个市场将目光聚焦在徐州丰县地区,导致该地区的经济情况、债务情况变得异常透明(如财政自给率只有36.34%、预算收入仅30亿元、发债平台有息债务却高达241亿元),无疑将会对该地区的融资环境产生较大冲击。

(二)先前的永煤逃废债事件亦导致河南等地区的融资环境趋于恶化,该地区的城投平台融资亦明显受挫,如果不是近期资源价格大幅上扬以及山西等地区政府竭力维护当地融资生态,预计河南等地区的城投事件风波还将继续发酵。

(三)2022年1月11日,中纪委官网发布“严防国有平台公司成腐败温床”一文,直指城投平台在融资、举债过程中存在诸如吃回扣、吃利差等腐败问题,也意味着后续政策层面对城投的整治可能会将腐败倒查作为突破口之一。

四、区县城投不一定差,不过分化却很明显

虽然区县城投不一定差(如上海、北京等地区的区县城投整体资质还可以),但各地区的区县城投实际上分化比较明显。

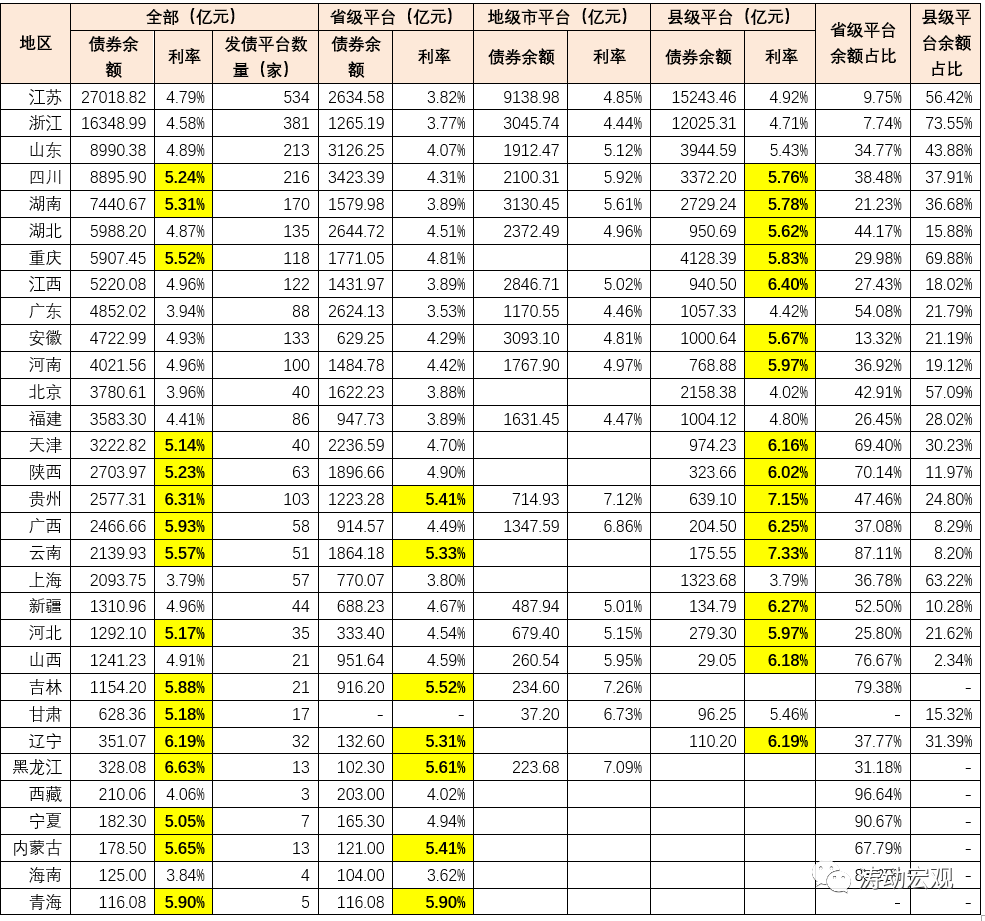

(一)截至目前,区县城投债余额达到5.36万亿,占全部城投债的比例达到41.20%,省级城投债与地级市城投债占比分别在30%左右。

(二)2022年以来,新发行区县城投债的主体主要集中在江苏、浙江两地(分别为675.20亿元和268.22亿元),贡献了2022年以来新增区县城投债的2/3以上,其它地区的区县城投债新发行规模实际上只有1/3。

(三)从余额上看,区县城投债从高到低依次为江苏(1.52万亿)、浙江(1.20万亿)、重庆(0.41万亿)、山东(0.39万亿)、四川(0.34万亿)、湖南(0.27万亿)、北京(0.22万亿)。同时区县城投债占比较高的地区主要有浙江、重庆、北京、江苏、上海、山东、四川、湖南等地。

(四)从融资成本上来看,市场本身已经做出选择,云南、贵州、江西、新疆、广西、辽宁、山西、天津、陕西等地的区县城投债票面利率均高于6%,河北、河南、重庆、湖南、四川、安徽、湖北等地的区县城投债票面利率均高于5.60%。特别是我们看到,即便就省级平台而言,青海、黑龙江、吉林 、内蒙、贵州、云南、辽宁等地的城投债票面利率也普遍较高。

五、当前政策层面对区县城投平台需要给予特别关注

(一)作为没有市场化运营和独立自主经营能力的城投平台,其在设立时定位本就不清,当其开始承担基础设施建设、土地整理开发以及市政项目建设时,便会存在一系列债务和融资漏洞,同时该类平台所在区域往往也会存在诸多文化、经济以及政治生态方面的问题,一旦触及社会敏感神经,陷入舆论风波,则城投面临的问题便会集中暴露,进而引发信用危机和债务危机。

(二)相较而言,区县城投平台面临的问题可能更为突出,其往往更偏于利用政府项目、政策倾斜、资金集中等优势,在工程发包中暗箱操作,在融资、举债过程中吃回扣、吃利差,以及在土地整理经营上肥一己之私(如冒用身份或寻找关联方低价承包、高价租赁等),这就意味着区县城投平台的公司治理机制通常不够完善,管理团队往往很难稳定,偿债能力势必会存在很多瑕疵。

(三)区县城投是地方政府的问题,当然也是各级财政部门的事情,但略有不同的,金融管理部门在其中承担的角色便会比较尴尬,因为一旦城投出现问题,则相应的风险则会聚焦在金融体系内。

因此,对于金融管理部门而言,对城投政策的倾向上可能更偏于保守,毕竟财政体系并不想为城投风险兜底。从这个角度来看,金融管理部门针对城投企业出台的针对性政策均变得可以理解,且理所应当。

(四)区县城投当前的确在爬坡过坎,毕竟市场自己会进行投票,稍微有点风吹草动,都会影响到区县城投的融资环境。从目前的政策导向来看,推动区县城投债存量规模逐渐趋于下降、推动区县城投平台进行合并重组等方式,实现区县城投平台的兼并转,成为真正意义上的市场化国企,可能是主要路径。

我们理解后续强区域的低层级平台、弱区域的高层级平台均面临转型问题,前者可能以相同层级之间的优化整合为主,后者则更倾向于通过更高层级的城投平台合并低层级的城投平台。不过整体来看,当前区县城投的脆弱性正在逐步上升、稳定性明显变差,这在一些融资成本较高、融资环境较差的地区上,表现的尢为明显,而一些融资成本不高的发达地区,似乎也不那么尽如人意。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 关注区县财政