克而瑞地产研究

克而瑞地产研究

更多干货,请关注资产界研究中心

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

信贷宽松并不意味着大水漫灌的强刺激政策,对于房地产金融政策要保持连续性、一致性、稳定性也是中央一直在着力强调的。

2022年开年以来,信贷政策利好不断,继1月17日央行开展7000亿元1年期MLF操作和1000亿元7天期逆回购操作之后,1月18日央行副行长刘国强在国新办举行的2021年金融统计数据新闻发布会上再度表示,当前重点的目标是稳,政策的要求是发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方。这样的论调是否预示着房地产信贷政策的全面回暖,对于地方楼市而言又有哪些利好信号呢?

01货币政策“充足+靠前”发力,保持信贷总量增长 惠及面由居民端向企业端过渡

回顾国新办会议要点,与房地产行业密切相关的内容大体分为如下几点:

1、2022年将保持货币信贷总量稳定增长。综合运用多种货币政策工具,保持流动性合理充裕,引导金融机构有力扩大信贷投放,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

2、货币政策要充足发力,把货币政策工具箱开得再大一些,避免信贷塌方;要靠前发力,前瞻操作,走在市场曲线的前面。2021年我国宏观杠杆率为272.5%,连续5个季度下降,为未来货币政策创造了空间,杠杆越低空间越大。

3、经过2021年两次降准后,金融机构存款准备金率进一步调整的空间变小,但仍然还有一定的空间,可以根据经济金融运行情况以及宏观调控的需要使用。

4、近期房地产销售、购地、融资等行为已逐步回归常态,市场预期稳步改善。2021年末,全国房地产贷款余额同比增长7.9%,增速比9月末提高了0.3个百分点,四季度房地产贷款较三季度多增1578亿元。将保持房地产金融政策连续性、一致性、稳定性。

5、1月17日降息体现了货币政策主动作为、靠前发力,有利于提振市场信心,通过LPR传导降低企业贷款利率,促进债券利率下行,推动企业综合融资成本稳中有降,有助于激发市场主体融资需求。

我们认为,2022年保持货币信贷总量稳定增长的目的主要在于维稳经济,当前我国经济的主要下行压力来自房地产,因而保持房地产信贷投放稳定就变得尤为重要,货币政策要“充足发力”、“靠前发力”也预示着“政策底”已至,房地产信贷端正全面“由紧转松”:一方面从中央降息降准到地方低首付、低利率等“托市”政策或将逐步跟进;另一方面大概率由此前的居民端(提高个人按揭贷款额度、缩短放贷周期、下调房贷利率等)逐步惠及企业端(降低企业融资成本、放松预售资金监管等),避免因局部企业“爆雷”造成系统性危机,进而全面重铸房地产行业信心。

02 多城房贷利率破新低,放款提速 内陆三四线调整公积金贷款“托市”

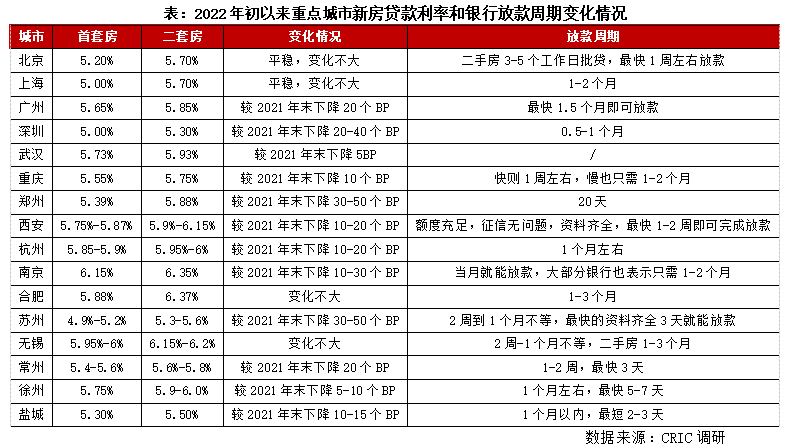

事实上,从城市执行层面来看,信贷“松动”已有征兆,据CRIC调研的10多个热点城市信贷情况显示,多数城市房贷利率均有了不同程度的下调,较2021年末下调幅度在10-50BP不等,苏州首套房贷利率更是“一降再降”,跌破5%,外资银行对于客户资质较好的公务员群体可低至4.55%。

因年初各大银行进入“回血期”,额度相对充足,因而整体放款周期也由此前3-6个月压缩至1-3个月以内,苏州、常州、徐州、盐城等材料齐备最快1周之内便可放款,而对于北京、上海等少数城市而言,房贷利率并未有明显下降,但是放款周期已明显加速到1-2个月之内。结合中央对货币政策“充足发力”的政策导向,房贷利率仍有进一步下调空间,放款周期加速也在意料之中。

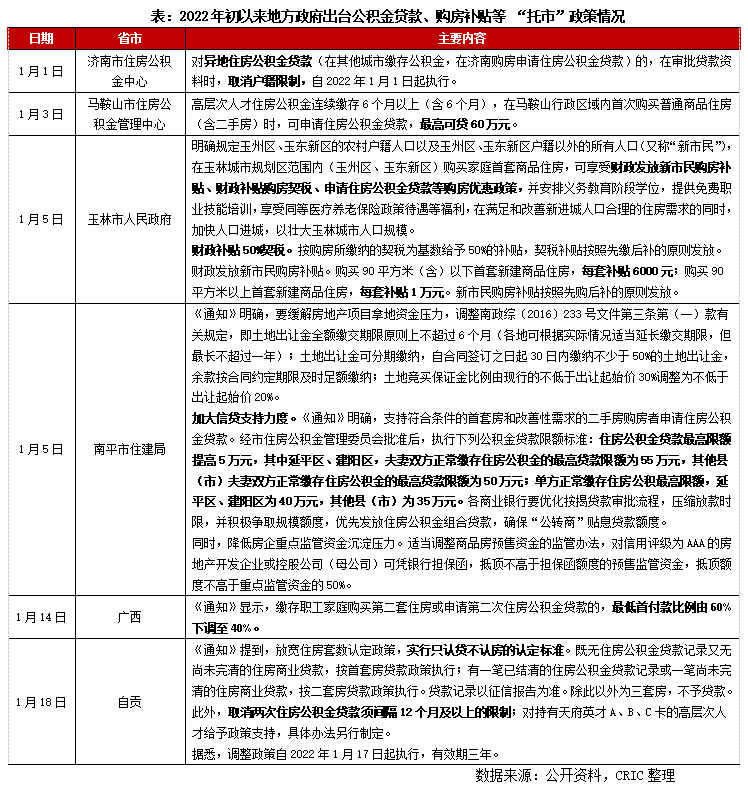

除了热点城市下调贷款利率,加速放款周期之外,我们监测到2022年开年以来部分内陆弱二三线城市也开始逐步放宽公积金贷款政策“托市”:济南取消异地公积金贷款户籍限制,马鞍山、南平等提升了公积金贷款额度,北海二套申请公积金贷款降低首付比例至四成,四川自贡更是取消两次住房公积金贷款须间隔12个月及以上的限制,实行认贷不认房等。

03 信贷放松或将带动一二线率先回暖 “弱者积弱”三四线难以“起死回生”

综上,我们认为,中央此次表态“2022年将保持货币信贷总量稳定增长,货币政策要充足发力、靠前发力”不必过分解读,此举的确为地产行业提供了一颗“定心丸”,有助于提振市场信心,但要注意的是,信贷宽松并不意味着大水漫灌的强刺激政策,对于房地产金融政策要保持连续性、一致性、稳定性也是中央一直在着力强调的,尤其是对于房企而言,不能只寄望于政府“救市”,更多还是应该借此契机,调整财务结构,实现自身发展的良性循环。

而就此次中央全面降息降准、地方信贷松动的后续影响,还是有待市场检验,不过可以预见的是“强者恒强、弱者积弱”的分化格局不会发生根本性扭转:一方面对于核心一、二线城市而言,人口基数和购买力都是相对坚挺的,信贷宽松更像是“锦上添花”,为合理自住需求的释放提供了空间,整体成交经历阶段性调整后还是有望企稳回升;另一方面对于需求及购买力明显透支的弱二、三线城市,信贷宽松实则是“治标不治本”,房价依旧面临一定的下行压力,库存高企、去化艰难等问题还是需要“以时间换空间”方能得到解决。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!