观点

观点

更多干货,请关注资产界研究中心

作者:观点地产新媒体

来源:观点(ID:guandianweixin)

退市后将如何发展?或许,这一纸公告能给出答案。

观点地产网:7月以来,首创置业退市的消息持续发酵着。

8月4日,首创置业率先公布中期业绩,这家国企交出的退市“答卷”,成为投资者讨论的话题中心。

数据显示,2021年上半年,首创置业录得营业收入为110.13亿元,较去年同期增加约19%;归属于母公司股东的净利润为2.26亿元,较去年同期减少73%;基本每股收益为人民币0.01元。

仅从业绩来看,首创置业交出的表现不算亮眼。

现在选择了隐退的首创,退市后将如何发展?或许,这一纸公告能给出答案。

“首创置业谋取健康的、可持续的发展之路,不再盲目追求体量、规模,甚至速度。”今年三月的业绩会上,首创置业董事长李松平如是说。

尽管2021年不再设限,但回顾前几年可以发现,制定新年目标是首创置业经营过程的常规操作。

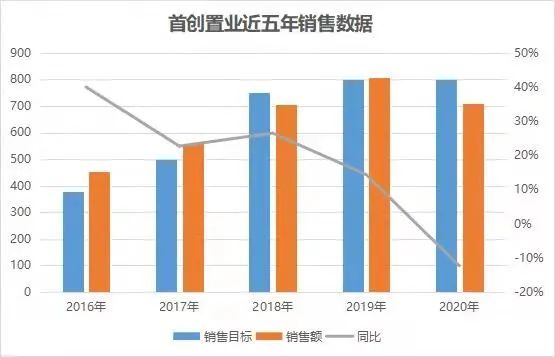

2018年,首创置业提出了750亿元全年销售目标,最终实现706.4亿元,完成全年目标94.19%。

从这一年开始,首创置业连续三年与销售目标失之交臂,2019年和2020年均未完成800亿元目标。

2021年上半年,首创置业实现签约面积174.3万平方米,签约金额人民币402.7亿元,同比增长19.5%,签约均价2.3万元/平方米,其中操盘项目签约销售额占比近80%。

一般而言,下半年房企供货节奏普遍会提高,供货量也有所增加,特别是在四季度集中供货节点,成为业绩冲刺的有力保障,首创置业也是如此。

如果下半年能够维持供货节奏,这也意味着2021年首创置业有望突破800亿元。

除了规模,一直以来,首创置业的利润表表现也是资本市场讨论的话题。

翻看近几年财报可以发现,首创置业营业收入整体呈现增长态势,但利润始终是负增长,今年上半年走势同样如此。

数据显示,上半年,首创置业录得营业收入为110.13亿元,较去年同期增加约19%;营业利润为6.52亿元,较去年同期减少约43%;归属于母公司股东的净利润为2.26亿元,较去年同期减少73%。

某种程度上,首创置业的利润指标下滑与行业周期、业务结构有关。

作为北京市国资委所属大型国有企业集团,过去一段时间,北京及周边城市是首创置业理所当然的重仓区域,巅峰时期在该地区的新增土储占比超过七成。

重仓环京一带也为首创置业带来了相应的业绩,直至目前,京津冀地区贡献的业绩仍占第一位,今年上半年销售额达到185.13亿元,占总销售46%。

2017年开始,北京正式开启“五限时代”,楼市调控力度空前,重仓北京的首创受到了极大影响。

近两年来,中国房地产行业进入深度调控的阶段,随着房企“三道红线”、银行“两道红线”等政策相继落地,如何降杠杆成为众多开发商思考的问题。

从去年全年数据来看,首创置业扣除预收款后资产负债率为74.3%,同比下降1%;净负债率达到124.4%,同比下降35%;现金短债比为1.1,同比上涨0.1。由此看来,首创置业依旧踩中“两道红线”。

为了降低负债,首创置业尝试过多种方式,包括减少拿地、出售资产,甚至在年初将旗下全部奥特莱斯业务转让给首创集团。

拿地方面,上半年首创置业取得上海松江区与青浦区两宗地块,拿地代价为33.7亿元,是去年全年的17.7%,另通过股权收购方式获得浙江桐乡一级开发项目。

减少对外投资,现金流量则有所增加。期末,首创置业持有货币资金为389.12亿元,较去年末增加17.34亿元。

另外,出售项目股权作为另外一种降债方式,上半年首创置业先后挂牌出售首创阳光房地产46.486%股权及北京同创置地45%股权;奥特莱斯业务也转让给集团。

在此前业绩会上,公司总裁钟北辰曾提到:“将首创钜大资产包出售给首创集团,可以有效盘活资产,优化资产结构,提升资产质量,把回笼资金用于偿还债务,降低杠杆。”

事实上,对于首创置业而言,出售项目股权以及重组奥莱不仅能够减少资金沉淀,同时可以快速实现项目变现。

据观点地产新媒体了解,自2003年港股上市以来,首创置业股价与市值表现一直不尽如意,2015年5月29日股价录得最高值,为4.58港元,其余时间再无登上顶峰。今年以来,公司股价一直在1港元附近徘徊。

分析人士认为,首创置业私有化的根本原因是对股价、市值不满意。毕竟,股价影响评级,从而限制了上市平台融资能力。

但也有投资者认为,首创此举或许是卧薪尝胆。

关于退市后的发展规划,有消息提到,首创置业可能会与首创经中合并,而首创中经以产业地产为主营业务,或许能够与首创置业相互补充。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 首创置业退市答卷:净利、红线与私有化之后