小债看市

小债看市 作者:小债看市

来源:小债看市(ID:little-bond)

近年来,海淀国资对海淀国投持续输血,不仅未给其经营或基本面带来大幅改善,却造成自身现金流紧张,2021年海淀国资整个体系将迎来偿债高峰。

01

1月21日,北京市海淀区国有资产投资集团有限公司(以下简称“海淀国投”)旗下债券异动,其中“18海国鑫泰MTN005”14:17有一笔50.9元净价成交,跌逾31%;“19海国鑫泰MTN001”在银行间发生一笔57.38%成交,偏离上一笔成交1257.97BP。

“18海国鑫泰MTN005”成交净价

近年来,母公司北京市海淀区国有资本经营管理中心(以下简称“海淀国资”)对海淀国投持续输血,不仅未给其经营或基本面带来大幅改善,却造成自身现金流紧张,2021年海淀国资整个体系将迎来偿债高峰。

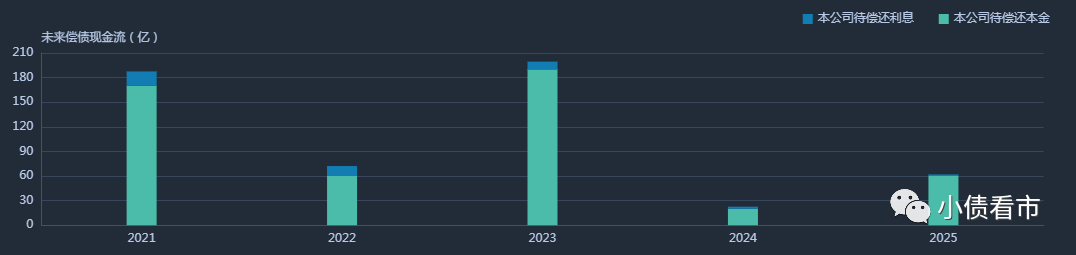

《小债看市》统计,海淀国资体系多达7个发债主体,其中海淀国资存续债券20只,存续规模500亿,一年内到期的债券有170亿元;海淀国投存续债券13只,总规模145亿元,80亿债券将于一年内到期。

海淀国资存续债券

在信用评级方面,目前海淀国资和海淀国投主体信用等级均为AAA,评级展望为“稳定”。

为了应对偿债压力,近日有消息称海淀国资和海淀国投正在走流程,以获取由中国工商银行牵头的300亿元的银团贷款。

永煤违约后,市场对资金紧张国企的担忧与日俱增,近日海淀国资管理层在路演时向投资者保证,海淀区政府不会允许任何相关实体违约,给市场吃了一颗定心丸。

02

据公开资料,海淀国资由海淀区国资委100%控股,作为海淀区重要的城市基础设施投融资建设及国有资本运营主体,具有重要的战略地位。

子公司海淀国投成立于2012年,旗下拥有三聚环保(300072.SZ)、凯文教育(002659.SZ)以及巨涛海洋石油服务(03303.HK)三家上市公司;参股中科软(603927.SH)和神州高铁(000008.SZ),还有其他全资、控股以及参股企业100多家。

海淀国投上市挂牌企业

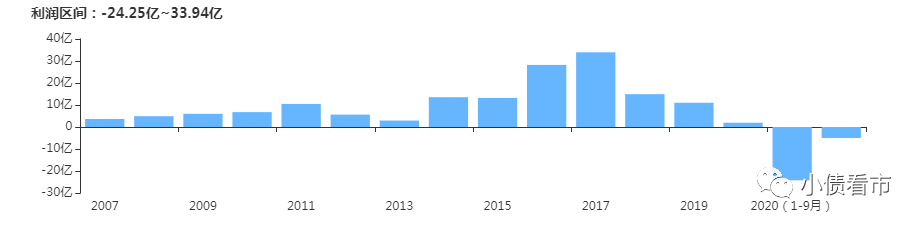

近年来,由于债务上升、利息支出增加,对海淀国资经营业务利润造成严重侵蚀,其盈利水平下滑明显。

2020年前三季度,由于外部环境变化,海淀国资能源净化、产品销售等核心业务大幅亏损,同时能源化工业务确认了较高的资产减值准备金额,实现归母净利润-8.58亿元,为历年来首次亏损。

盈利能力

值得注意的是,受支出的往来款增加影响,2018年以来海淀国资经营获现能力持续恶化。

2018年至2020年前三季度,海淀国资经营性现金流净额分别为-55.78亿、-188.35亿以及-75.19亿元,对债务和利息的保障能力降低。

经营性现金流情况

截至2020年三季末,海淀国资总资产为3179.94亿元,总负债为2244.4亿元,净资产935.55亿元,资产负债率70.58%,财务杠杆水平高企。

《小债看市》分析债务结构发现,海淀国资主要以非流动负债为主,占总债务的61%。

同报告期内,海淀国资非流动负债有1363.02亿元,主要为长期借款和应付债券,其长期有息负债合计1240.16亿元。

除此之外,海淀国资还有881.38亿流动负债,主要为短期借款,其一年内到期的短期债务有435.46亿元。

相较于短债压力,海淀国资流动性明显吃紧,其账上货币资金有238.9亿,不足以覆盖短债,现金短债比为0.5,存在较大短债偿债风险。

作为海淀最大城投平台,海淀国资可以获得政府在资金方面的有力支持。2019年其分别收到海淀区财政拨款和财政补贴37.48亿和1.87亿元。

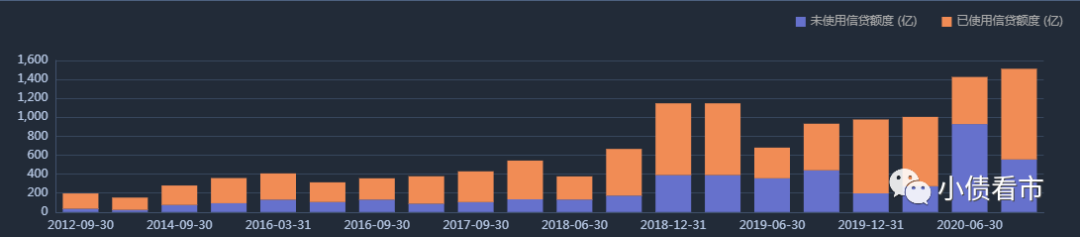

在备用资金方面,截至2020年9月末海淀国资银行授信总额为1512.55亿元,未使用授信额度为554.76亿元,可以看出其财务弹性一般。

银行授信情况

整体来看,海淀国资刚性债务有1686.11亿元,主要以长期有息负债为主,带息债务比为75%,有息负债占比较高。

近年来,随着有息债务的不断攀升,海淀国企财务费用高企,2018年至2020年三季末其财务费用分别为40.96亿、60.18亿以及52.65亿元,对利润形成严重侵蚀。

盈利能力下滑、经营现金流持续净流出情况下,海淀国资偿债资金主要来源于外部融资。其融资渠道呈现多元化,除了发债和借款,还通过租赁融资、应收账款、股权融资、信托和股权质押等方式融资。

在资产质量方面,海淀国资的其他应收款和存货规模较高,对资金形成大量占用。

截至2020年三季末,海淀国资上述两项指标分别为738.13亿和673.95亿元,其他应收款主要为子公司海淀国投对产业基金、八大处等公司往来款及借款。

其他应收款前五名明细

为了降低负债、增强现金流回款能力,2020年子公司海淀国投已通过处置非核心资产和业务筹集至少100亿元,其中包括出售位于海淀的中关村国际创新大厦筹集20亿,以及出售一家第三方支付服务提供商筹集20亿元。

近期,海淀国投还计划以协议转让方式转让中科软不超过13%股份,本次协议转让事项已获得国有资产监督管理部门批复。

总得来看,近年来海淀国资盈利能力下滑,经营获现能力持续恶化;有息债务不断攀升,短期偿债风险较大;部分业务拟退出或战略调整,未来经营存在不确定性。

03

城投成色不足

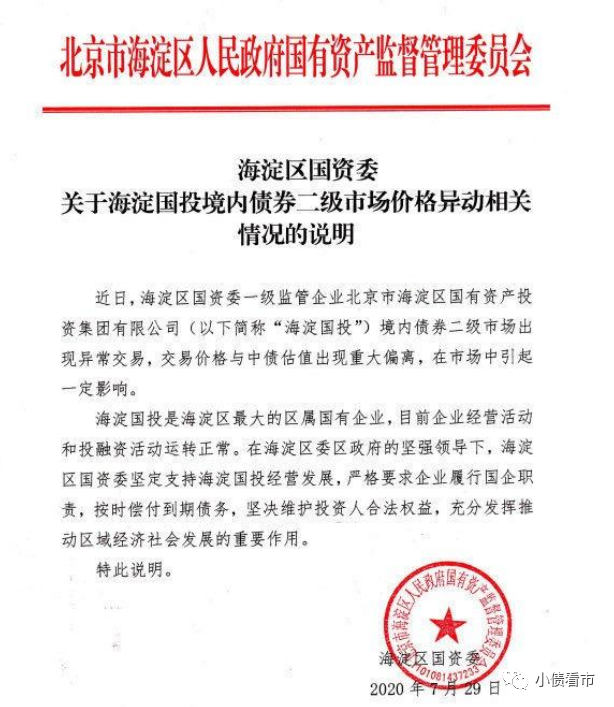

2020年7月,子公司海淀国投境内债券二级市场出现异常交易,凌晨北京市海淀区政府官方微博发布情况说明。

说明显示,海淀国投是海淀区最大的区属国有企业,企业经营活动和投融资活动运转正常。

在海淀区委区政府的坚强领导下,海淀区国资委坚定支持海淀国投经营发展,严格要求企业履行国企职责,按时偿付到期债务,坚决维护投资人合法权益,充分发挥推动区域经济社会发展的重要作用。

情况说明

一直以来,海淀国投是否属于城投平台在业内存在一定争议,作为平台属性的公益类业务其占比较少,并且后续建设将不再举债,所有融资需求由财政拨付。

因此,海淀国投被业内人士看做是“债券市场中的夹层主体”,其有从地方政府融资平台角色向行业整合者转型的趋势。

2016年,海淀国投通过外延式并购扩张,开始涉足教育和石化领域;2018年6月三聚环保股价闪崩,原股东出让控股权,海淀科技乘势成为三聚环保大股东。

经过多年来大手笔并购扩张,海淀国投资产规模迅速做大,但同时也积累了大量负债,同时母公司海淀国资对其输血严重。

过去几年,海淀国资通过长期股权投资、注入资本公积等方式,合计对海淀国投输血近400亿。

据悉,从2021年起的三年内,海淀区政府计划每年向海淀国资注资至少30亿元,并在同期向海淀国投注资总额100亿。

2021年偿债高峰已至,海淀国资和海淀国投将面临不小的考验,近日海淀国资将发行一只20亿中票,用于偿还到期债务。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!