克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

百强房企10月单月业绩环比回升1.4%

2021年10月,TOP100房企实现销售操盘金额7761.4亿元,单月业绩规模较9月环比回升1.4%。自7月以来市场降温明显,10月单月业绩较去年同期呈下跌趋势,但降幅略有收窄至32.2%。从今年以来的累计业绩来看,1-10月百强房企实现销售操盘金额93347.2亿元,同比增长6.7%,较2019年同期也增长18.5%,累计业绩增速放缓。

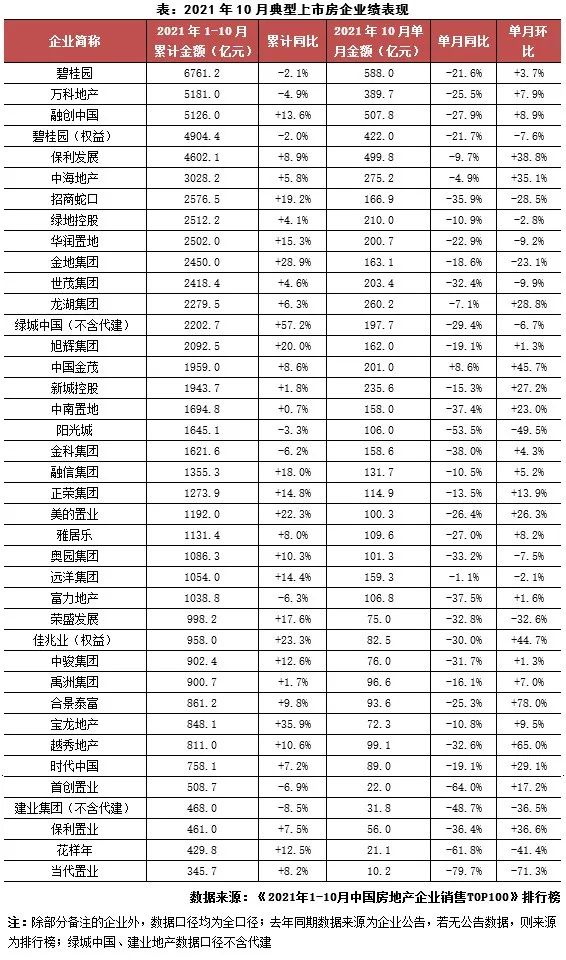

从企业表现来看,38家典型上市房企中,单月业绩同环比双降的房企达14家。同时,逾半数企业单月同比下降超20%。整体来看,10月房企单月业绩表现不及上半年及历史同期。值得注意的是,10月仅中国金茂同比增长8.6%,单月实现业绩201亿元。碧桂园、融创、保利10月单月销售业绩表现相对突出,规模均在500亿元左右。

展望11月,四季度房地产市场难言乐观,房企销售将持续承压。“以价换量”仍是企业加快成交去化的必要选项,部分负债率较高的房企将面临更大的经营压力。从短期来看,四季度企业仍需加快开发节奏、保证年底的货量供应,深化销售渠道并维持积极的营销和折扣力度,冲刺全年业绩。从长期来看,未来房企的经营逻辑向“以销定投”转变,在开发和销售端对企业的经营效率、供货节奏以及去化效率都提出了更高的要求。

02 企业拿地

典型房企投资规模降至全年最低

受10月假期及土拍规模等结构性影响,30家重点房企投资力度回落,投资规模为全年最低。本月30家典型房企新增土储总建面为523万平方米,环比下降58%;新增土地成交价格684亿元,环比下降40%,已经降至全年最低。平均楼板价13091元/平方米,与上月相比上升44%。均价上升主要由于北京、上海和杭州等城市第二轮集中土拍带动,拉高平均楼板价。

受京沪等城市集中供地影响,一二线城市为本月投资主力。整体来看,30家典型房企本月土储成交结构中,一二线城市占比较高,拿地金额占比达80%,其中北京、上海、西安居前三,但由于受到土拍规则限制等影响,加上房企拿地积极性有所降低,溢价率较上轮集中供地维持低位。区域分布方面,30家典型房企中投资39%位于长三角,上海、台州成交总价最高;其次为环渤海,投资额占比31%,主要由于北京集中供地。

第二轮集中供地条件严苛、门槛提高,市场表现也明显不如首轮。对比第一轮集中供地,30家重点监测房企整体拿地力度放缓。在土地供应侧调控持续深入、房企资金链压力增加等多重因素的影响下,重点监测城市的土拍热度较此前明显降温。加上目前信贷仍未放宽、房企现金流承压,临时撤牌和延期出让,国企、央企为竞拍主力等现象也成为不少城市的“标配”。

03 企业融资

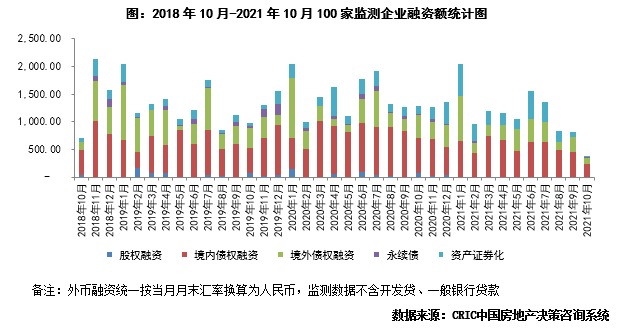

10月房企新增融资额环比大幅下降54.5%

融资总量:2021年10月100家典型房企的融资总量为367.35亿元,环比下降54.5%,同比下降71.3%,融资量达到历年来新低,行业调控持续下,政策以及监管在窗口指导方面对各个融资方式加大审查力度,同时受行业多企业遭遇财务暴雷影响,房企当前融资较为困难,融资量走低,至此自2020年11月份以来,房企的单月融资连续12个月均呈现同比下降。从融资结构来看,境内债权融资241.37亿元,环比下降47.6%,同比下降60.9%;境外债权融资99.04亿元,环比下降61.5%,同比下降76.8%,随着近期多家企业境外债偿付展期或者违约,境外融资发行几乎“暂停”;本月资产证券化融资12.00亿元,环比下降86.7%,同比下降91.3%。

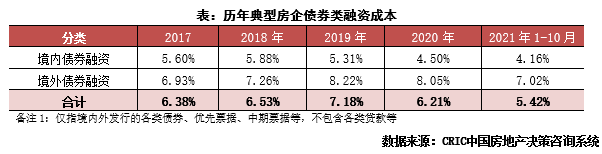

融资成本:2021年截至10月100家典型房企新增债券类1融资成本5.42%,较2020年下降0.79个百分点,其中境外债券融资成本达7.02%,下降1.03个百分点,境内债券融资成本4.16%,较2020年下降0.34个百分点。单月来看,10月房企融资成本5.68%,环比上升0.06个百分点,同比下降0.46个百分点。其中境外融资成本11.75%,环比上升3.66个百分点,增长较大;境内融资成本3.48%,环比下降0.01个百分点。房企融资利率在2.90%-14.20%间,境内发行债券有金茂、绿城、华侨城等企业发行,利率基本在4%以下,而境外发债的企业债券发行融资成本最高达14.20%,企业融资持续分化。

企业表现:本月融资总量最高的企业为招商蛇口,融资总量约87.5亿元,主要是向境外银行申请了20亿港元的贷款和为多家子公司进行了担保。从企业梯队来看,2021年1-10月平均额最大为TOP10房企,平均融资额339.4亿元,融资总额微降3.3%;TOP31-50梯队融资总额同比降幅最大,降幅达到43.64%。成本来看,4个梯队均较2020年全年下降,其中TOP10梯队的融资成本最低,为4.25%,下降幅度为1.74pct,降幅最大。

04 营销策略

造节仍在继续,会员卡、小游戏等增强客户粘性

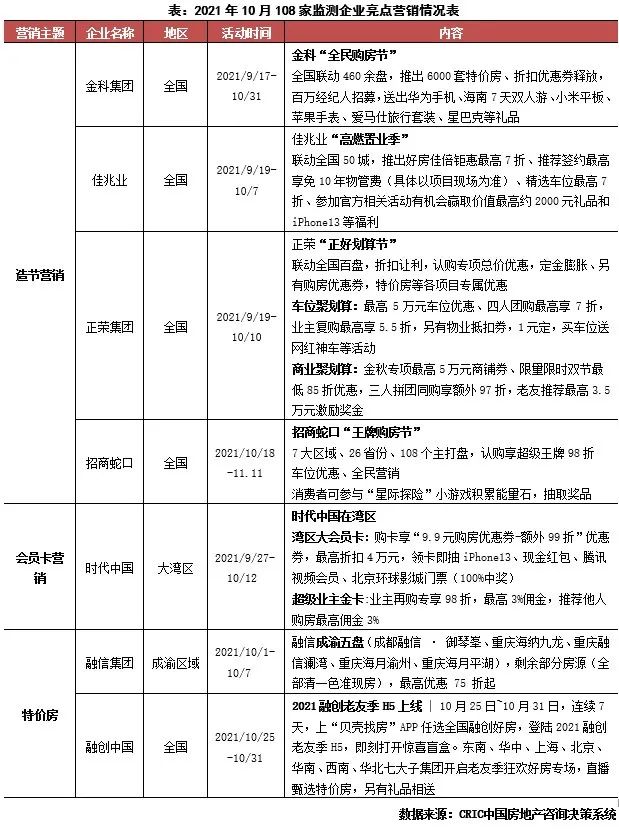

10月以来,房企延续了积极的营销节奏,尤其是十一黄金周期间,营销活动规模和力度有所提升。从市场来看,10月行情仍然持续低迷,29个重点监测城市商品住宅成交面积环比再降3%,同比下降22%。其中,一线城市成交环比增长4%,同比跌幅收窄至18%。25个二、三线城市成交持续走低,环比再降4%、同比跌幅23%。房企10月营销主要是集中在国庆黄金周期间,步入下半月也有部分房企通过造节活动营销,TOP10房企中有9家本月都推出了区域或集团层面的造节活动。

10月仍以造节为主,折扣力度平稳,部分特价房优惠较大,时代、招商采取会员制、游戏活动营销以扩大用户基数,增强用户粘性。从营销方式来看,本月房企营销仍然以造节营销为主,活动形式大同小异,优惠让利也比较平稳,少数地区特价房力度较大,像融信成渝地区准现房最高折扣可达75折。另外需要关注的是,本月时代中国推出了湾区大会员卡、超级业主金卡等活动,9.9元享折扣,可抽取iphone13等奖品,而招商蛇口“王牌购房节”则需要客户完成任务,参与小游戏来赚取能量石,才能参与抽奖,获得折扣,两种活动虽然形式不同,但是基于客户运营思维,扩大客户基数,增强用户粘性。

11月有双十一节点,房企和电商平台等均会尝试积极营销,但折扣力度仍将平稳。近日决策层释放信号:维护房地产市场的健康发展,保障好刚需群体信贷需求。短期居民按揭贷款有望边际改善,利于房企营销开展。而双十一期间,不仅房企自身会积极营销,天猫好房,京东房产等电商平台也会推出一系列营销活动与房企活动协同。但折扣方面可以预期仍然将保持平稳,企业仍会通过特价房、准现房等手段来精准让利,去化库存。

05 人事变动

万宇清任保利置业董事会主席,徐国宏升阳光城执行总裁

10月,房企高层人事动态信息数量较前两月有明显上升,从108家监测企业的人事变动情况来看,不少房企对组织架构进行了调整,高层变动频率和数量同环比均有所上升。

10月20日,阳光城集团股份有限公司发布董事局公告,为强化组织管理、升级组织架构,阳光城第十届董事局决定聘任徐国宏为公司执行总裁,聘任陈霓、李晓冬、江河为公司执行副总裁。资料显示,徐国宏2017年-2021年担任阳光城副总裁兼福建大区总裁。在销售业绩上,徐国宏在任的福建大区一直保持良好的市场占位。

10月26日,保利置业集团有限公司发布公告披露,张炳南因工作安排,已向保利置业辞去董事会主席及执行董事职务。另董事会宣布,委任万宇清填补因保利置业董事会主席及执行董事的临时空缺,均自2021年10月26日起生效。万宇清从事房地产行业超过20年,经历了房地产开发的各个专业管理岗位,担任过保利置业集团多家房地产企业的高级管理人员,拥有丰富的企业管理经验和房地产开发运营管理经验。

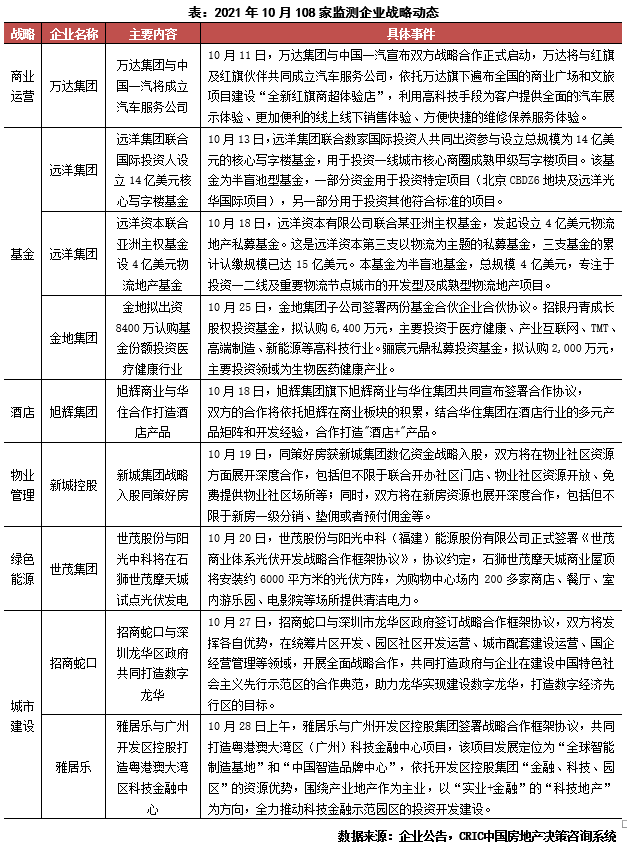

06 战略动态

基金热度延续,绿色能源成为新亮点

本月房企多元化业务呈现多样化趋势,绿色能源成为新亮点。对房企而言,绿色能源是较为冷门的多元业务,世茂集团本月有所突破。基金则延续上月热度,远洋集团和金地集团分别推出了特定方向的私募基金。物业管理方面,新城集团与同策好房将在物业社区资源和新房销售方面展开深度合作。城市建设方面,招商蛇口和雅居乐尝试科技地产领域。商业运营和酒店方面,也有房企陆续参与,扩大自身影响力。

金地拟出资8400万认购基金份额,探索医疗健康等行业。10月25日,金地集团发布关于认购私募基金份额的公告,金地集团子公司分别出资人民币6400万元、2000万元认购招银丹青成长股权投资基金和骊宸元鼎私募投资基金。招银丹青成长股权投资基金主要投资于医疗健康、产业互联网、TMT、高端制造、新能源等高科技行业,骊宸元鼎私募投资基金主要投资领域为生物医药健康产业,这将进一步拓宽公司与医疗健康和高科技领域企业潜在的合作机会,探索通过医疗康养与地产结合的形式提升公司自身品牌价值,为公司主营业务发展赋能,同时也完善了房企进入健康医疗赛道的渠道。

石狮世茂摩天城光伏发电,推进世茂商业体系项目的可持续发展。10月20日,世茂股份与阳光中科(福建)能源股份有限公司正式签署《世茂商业体系光伏开发战略合作框架协议》,协议约定,石狮世茂摩天城商业屋顶将安装约6000平方米的光伏方阵,为购物中心场内200多家商店、餐厅、室内游乐园、电影院等场所提供清洁电力。

集团内部工作人员表示,光伏发电年发电量预计可达78万度,每年减少二氧化碳排放585吨。石狮世茂摩天城成为大泉州地区商业综合体分布式光伏发电项目可较大程度地降低后期运营成本,或将成为房企商业综合体绿色运营的模板。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!