后稷投资

后稷投资 作者:后稷投资

来源:后稷投资(ID:houjiamc)

一、成交价分析

1、一手包

据悉,浙江2017年一手包综合价格折扣率从年初的0.44左右,一路上行至0.6-0.65,并持续高位运行至今。

2、二手包

二手包成交价,主要抽样自淘宝资产处置平台成交数据。

a.从出让方来看

转让方 | 户数 | 债权本金(万) | 转让价(万) | 本金折扣率 |

东方资产 | 19 | 67,552.66 | 38,865.00 | 0.58 |

信达资产 | 295 | 944,232.62 | 490,339.00 | 0.52 |

长城资产 | 12 | 35,264.34 | 22,420.00 | 0.64 |

浙商资产 | 65 | 152,896.81 | 73,070.00 | 0.48 |

总计 | 391 | 1,199,946.43 | 624,694.00 | 0.52 |

全年整体成交折扣率为0.52,与一手包市场价存在明显的价格倒挂,推其原因有两个:一、本年处置的资产包,历年库存包居多,本年新增资产尚未大规模处置;二、国有AMC从本年新增的资产包中选择性择优处置。

因此如果后续底层资产价格若没有显著的上行趋势,预计本年新增一手包在短时间内存在较大的处置困难。

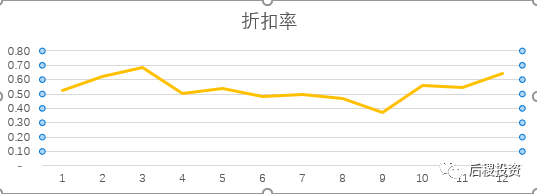

b.从全年的时间轴来看

全年各月份整体成交折扣率波动幅度不大,9月份后折扣率有一定的上行趋势。

二、2018年浙江市场趋势预判

1、银行资产质量逐渐提高,不良率大幅降低,不良资产以内部清收为主,通过批量转让的不良资产大幅减少。

2、一手包价格持续高位运行,但竞争态势相对稳定,民间投资机构基本退出一级市场。

3、在一手包价格高位运行的情况下,部分银行反委托包会延续2017年的处置思路,以超出出表成本的价格继续批量处置,但量能逐渐减弱。

4、国有AMC2017年前收购的存量包还存在一些结构性组包机会。

三、投资及合作建议

1、关注一些反委托及早期库存包的结构性机会;

2、积极寻求参与破产重组项目及在建工程类的司法拍卖项目;

3、建议估价逻辑及盈利预测能做出紧贴市场,比如随着浙江省内保证类债权的相关债务人的经济状况逐渐好转,评估比例可以适当提高;利润预测可以适当考虑未来底层资产价格上行等因素;

4、处置思路上,适当增加灵活性,收益角度更多考虑相对收益率而非绝对收益率。

关于白皮书发布后的几点反思

1、由于数据不全,编者水平有限导致报告并不能完全充分说明浙江2017年不良市场的情况,敬请理解;

2、因受让主体的不同,统计出的个别公司成交的业务量明显少于实际成交业务量,给同行造成一些争议,鉴于此以后发布的白皮书将隐藏掉部分公司的名字,也免造成不必要的麻烦。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“后稷投资”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!