丁祖昱评楼市

丁祖昱评楼市

更多干货,请关注资产界研究中心

作者:克而瑞物管

来源:丁祖昱评楼市(ID:dzypls)

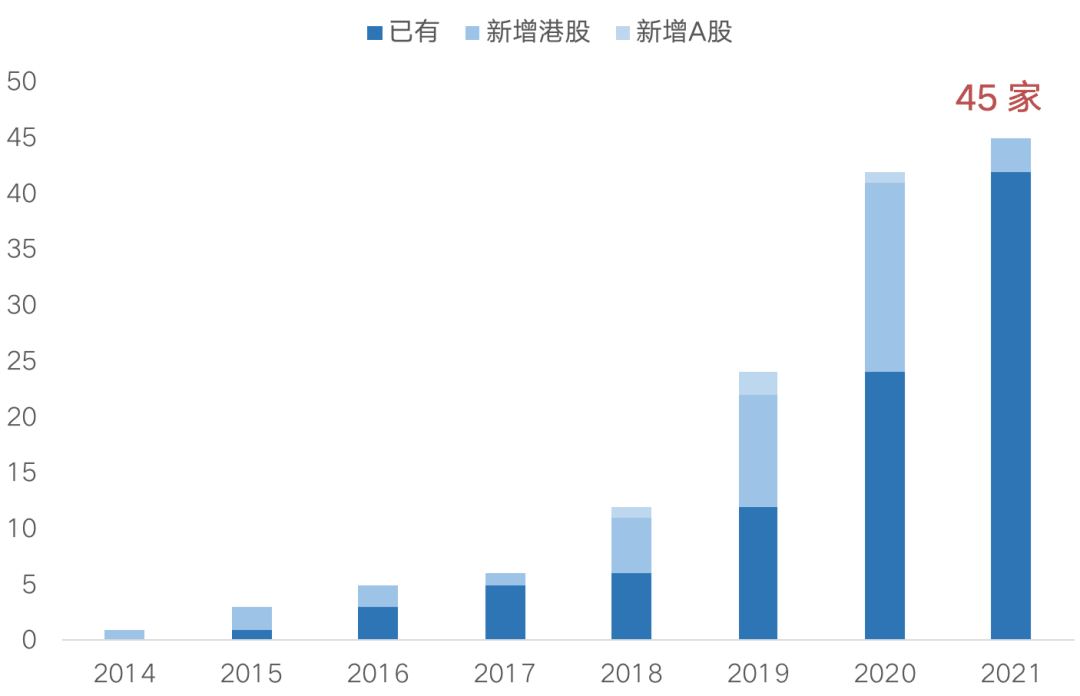

近年来,物业服务行业异军突起,从三五年前的“陌生”到今天成为新赛道的绝对主角。在过去的2020年,共有18家物业服务企业登陆资本市场,超过过往任何一年,新年伊始,又有多家企业成功上市,截止目前上市企业总量达到45家,截至2月底,45支物业股总市值8049亿人民币,较2020年同期增长178%。

45家企业中,有34家拥有在A股或H股上市的地产公司背景。与地产股市值整体下滑不同,物业股市值正呈现快速上涨的趋势,未来不排除会有部分物业股将接近或反超地产股。

物业板块市值总值突破八千亿人民币

继碧桂园服务收购收购蓝光嘉宝服务后不久,物业管理行业再度迎来重磅收购案,3月4日,龙湖物业以12.73亿元收购亿达服务,对应PE14.24倍,

尽管龙湖智慧服务暂时没上市,但是并不代表着不上市,大手笔收购有可能意味着公司物业的上市之门正在计划开启。

目前市场上仍未登陆资本市场的行业巨头仅剩万科旗下的万物云和龙湖智慧服务。截至2月底,已有45家物业服务企业进入资本市场,总市值8049亿人民币,较2020年同期增长178%。物业板块市值均值178.9亿人民币,均值门槛较2020年同期增长48%。

在这45家物业服务上市企业中,有34家拥有在A股或H股上市的地产公司背景。

截止至2021年2月,这34家物企中,金科服务及雅生活服务市值已反超其关联地产公司;碧桂园服务、绿城服务、建业新生活等已接近其关联地产公司。

表:地产股和物业股的目前总体市值情况对比

注:市值为2021/2/26收盘数据,以当天汇率换算人民币

数据来源:CPIC,克而瑞物管分析

与地产股市值整体下滑不同,物业股市值正呈现快速上涨的趋势。一方面,与新入场企业快速增加有关。在资本助力下,物企上市热潮不减,2020年已有18家企业新进入资本市场,创历史新高。另一方面,虽然2020年下半年物业板块股价出现短暂波动,但从整体来看2020年全年仍取得了16.33%的涨幅,同期恒生指数跌幅仅为3.52%。物业股入场企业的增多及股价的相对稳定,使得整体市值迅速提升。

图:2014-2021年2月物业服务企业上市数量分布

数据来源:CPIC,克而瑞物管分析

据克而瑞物管统计,目前已递交招股书的物企有10家,均具备地产背景。

表:截至2021年2月末已递表物企

数据来源:CPIC,克而瑞物管整理

规模及服务创新是物业股市值主要支撑

从目前市场来看,相较于地产股的失意,部分物业股市值已然接近甚至超过关联地产公司,物业股市值的反超,主要有两方面的原因构成:

一方面是由于地产股的想象空间开始受到压缩。近年来,房地产开发红利逐渐褪色,整体开发增速放缓,针对房价和土地市场的调控不断压缩房企利润空间。2020年“三条红线”的出台更加剧了房企在资金获取方面的难度,约束房企的拓张速度。

另一方面,物企持续的规模化扩张能力及跨业态多元服务的创新能力,使得物业股极具想象空间,在企业经营层面成为推高市值的主要因素。

1、持续的规模化扩张能力

规模是物业企业发展的基础,也是衡量企业潜力的重要指标之一,规模扩张也依然是当下物业企业发展的核心。纵观45支上市物业股,管理规模大的企业市场表现显著优于小体量企业。以碧桂园服务为例,截至2020年年中,碧桂园服务收入62.7亿元,同比增长78.4%;总合约面积7.46亿平方米,在管面积3.2亿平方米,在管面积同比增速达47.4%。高基数下仍能实现近5成的增速,发展较快。

上市物企的服务项目大多来源于母公司及关联公司,而对母公司的依赖过高则会对未来经营带来风险并导致在资本市场的竞争中处于劣势。因此,物企纷纷着力第三方项目拓展。雅生活服务与金科服务作为目前唯二市值反超地产公司的物企,其在外拓能力上有着显著的优势:截至2020年年中,金科服务来自第三方的管理面积约6300万平方米,占总在管面积的48.5%;雅生活服务来自第三方的管理面积约2.86亿平方米,占总在管面积的81.1%,半年增长率超150%。

2、跨业态多元服务的创新能力

一方面,物业服务的业态逐渐丰富。物企也逐渐从住宅社区服务走向更广阔的空间,商业物业、写字楼物业、场馆物业等非住项目成为物企关注的焦点,龙头物企更是积极布局城市“大物业”服务。碧桂园服务推出“城市共生计划”,协同解决城市碎片化治理的难题;金科服务将智慧科技服务引入城市服务领域,为不同业态提供定制化的智慧服务解决方案;雅生活也通过并购进入公建类物业服务市场。

另一方面,物企的服务内容也在向生活服务延展。物业管理服务的利润率相对稳定,社区增值服务一方面贴合业主的日常生活,具备较高的黏性,另一方面也具备相对更高的利润率,因而成为物企的新增长点。

表:20H1部分龙头物企社区增值服务内容及收入情况

数据来源:企业年报,克而瑞物管整理

更多物业股市值将接近或反超地产股

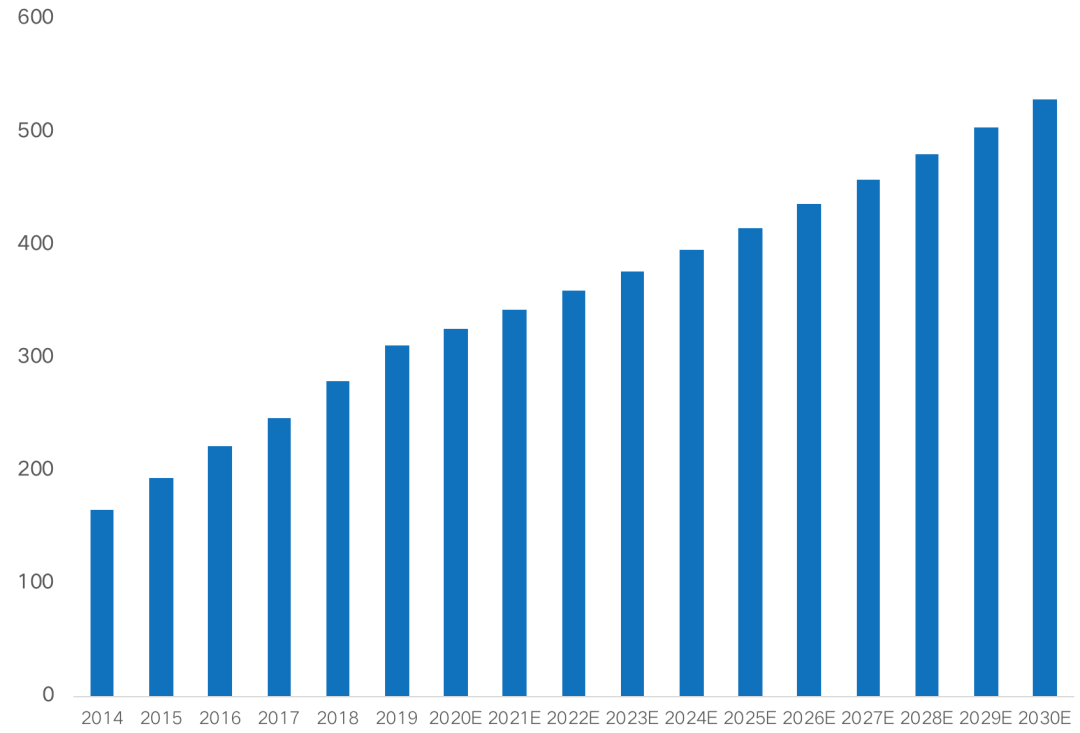

随着房地产逐步进入“无增长”时代,物业管理行业仍保持快速发展。根据克而瑞物管研究,国内物业管理行业管理面积持续走高,2020年行业管理规模超过300亿平方米,近5年复合增长率超11%。综合考虑考虑现有存量物业覆盖率提升、房地产开发增量、非房地产开发物业增量以及城市服务、乡镇治理等领域的发展,预计2030年我国物业管理行业管理规模或接近500亿平方米。按照500强物业服务企业平均物业费3.09元/平米·月,并考虑一定的物业费价格增长,预计2030年基础物业服务市场规模将超过2万亿。

图:2019-2030年基础物业服务市场规模预测(亿㎡)

数据来源:CPIC,克而瑞物管综合分析

2020年年底及2021年年初,住建部联合多部门联合印发《关于推动物业服务企业加快发展线上线下生活服务的意见》《关于加强和改进住宅物业管理工作的通知》,鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式。政策利好之下,社区增值服务的想象空间被进一步打开。

根据克而瑞物管研究,以百强物业服务企业为代表的物企正在加速进入生活服务领域。百强物业服务企业的社区增值服务营收均值从2015年的1.5亿元增长至2019年的5.2亿元,年复合增长率36.0%,预计2020年将突破20亿元,来自社区增值服务营收的占比也将达到25.5%,较2015年提高6.7个百分点。根据国家统计局数据,2020年全国居民社会消费品零售总额达39万亿,若由物业服务企业提供的生活服务能够达到5%,该市场容量将高达1.95万亿。

图:2015-2020年(预估)百强物业服务企业营收结构及占比

数据来源:CPIC,克而瑞物管综合分析

我们认为,随着整个物业管理市场的不断发展和提升、各大物业企业的不断壮大和完善,未来或将有更多物业股市值将接近或反超地产股。

2020年,物业股股价从开年时期的一路上扬,到下半年的震荡扰动,全年上市物企的平均PE达到36.26倍,远超地产板块表现。2021年开年,物业领域就已出现多笔收并购公告,积极上市的物业企业也在不断增加。

相比房企每年必须通过销售来产生新的收入而言,物业服务企业只要做好服务,每年收入基本可以确定。物业费的预收模式也保障了物企的现金流。收入的确定性、现金流的稳定性、服务的连续性以及轻资产等特性,成为物业管理行业抵御风险的重要“护城河”。

2020年物业服务企业在行业内留下了一抹非常浓重的亮色。2021年,物业行业的定义将越来越模糊,随着物业服务企业日益“出圈”,纵向服务挖潜将成为行业蓝海。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!