丁祖昱评楼市

丁祖昱评楼市

更多干货,请关注资产界研究中心

作者:编辑部CRIC证券

来源:丁祖昱评楼市(ID:dzypls)

强监管之下,房地产行业正面临前所未有的变局,尽管上半年房地产市场仍然保持增长态势,但增速开始出现下滑,尤其二季度以来百强房企单月业绩增速呈放缓趋势。

刚刚过去的7月,楼市明显降温,29个监测城市预计成交规模达2420万平方米,环比下降11%,同比下降12%,较2019年同期降幅也有2%。百强房企单月销售操盘金额为8611.7亿元,同比降低8.3%。

与之相对应的是,自去年以来A股、港股地产股整体表现低迷。克而瑞证券监测数据显示,2020年1月1日至今,克而瑞内房股领先指数跌幅40.7%,同期恒生中国内地地产指数跌幅39.3%。

具体房企来看,目前,TOP200房企中共89家A股、港股上市房企,截至8月2日收盘,89家上市房企股价年内累计平均下跌13%,其中碧桂园、恒大、万科等龙头地产股年内累计跌幅超过25%,销售前十强房企年初至今累计平均跌幅近30%。89家上市房企市值自2021年1月以来累计缩水超8700亿元。

指数下行表现不及大盘

房地产政策端持续收紧,尤其7月以来,中央就房地产市场密集发声,房地产市场短期内不会放松。多重因素影响下,克而瑞内房股领先指数及恒生中国内地地产指数7月继续下行,表现不及大盘。

具体数据来看,7月克而瑞内房股领先指数下降18.3%,恒生指数下降9.9%,恒生中国内地地产指数下降19.2%,房地产(申万)板块下降13.7%。

从更长时间周期来看,2020年1月1日至今,克而瑞内房股领先指数跌幅40.7%,同期恒生中国内地地产指数跌幅39.3%。恒生指数跌幅8.8%,房地产(申万)板块跌幅28.7%。

值得注意的是,7月,克而瑞内房股领先指数成交额占香港地产股大样本的成交额比值总体较上月略有回升,但仍低于历史均值。

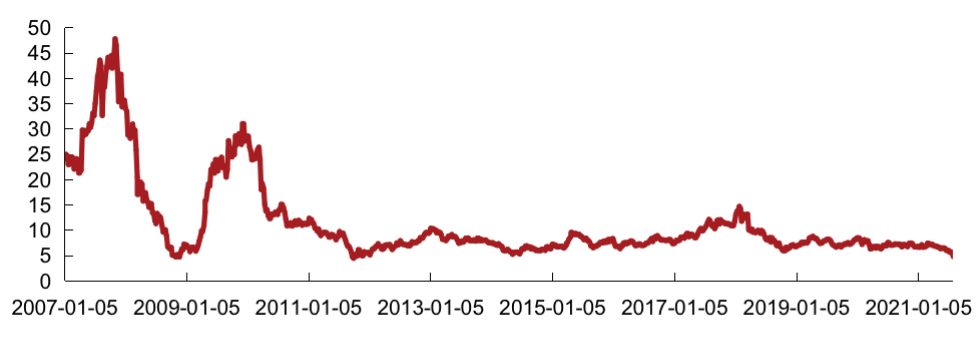

图:克而瑞内房股领先指数及恒生中国内地地产指数表现

备注:1)恒生中国内地地产指数的推出主要是为了反映前10只市值最大、流通性最高,在香港上市但主要营业收入来自中国内地的房地产股票表现。当前成分股共10只,分别为:中国金茂、中国海外发展、世茂集团、龙湖集团、华润置地、龙光集团、碧桂园、中国恒大、碧桂园服务、融创中国

数据来源:Wind 克而瑞证券研究院

受大市影响,估值水平整体回落

从估值方面来看,2021年7月克而瑞内房股领先指数估值下行,指数相对恒指PE略有回落,持续受政策及大市影响。

2021年7月相对恒指成分股的PE周均值为-62.4%,低于上月相对PE周均值-60.1%,低于2020年全年相对PE周均值-41.3%。克而瑞内房股领先指数成分股整体PE 2021年7月周均值为5.55,低于上月周均值6.24,低于2020年全年周均值7.17。

图:克而瑞内房股领先指数PE估值走势下行

数据来源:Wind 克而瑞证券研究院

图:7月克而瑞内房股领先指数成分股相对恒指整体PE有所回落

备注:相对PE=(克而瑞内房股领先指数成分股整体PE/恒生指数成分股整体PE-1)*100%

市净率方面,克而瑞内房股领先指数成分股PB相对恒指成分股7月较上月有所回落。

7月相对恒指PB周均值为25.7% ,低于上月的周均值31.3%,低于2020年全年相对恒指PB周均值75.7%。克而瑞内房股领先指数成分股7月整体PB周均值为0.94,低于上月周均值1.04,低于2020年全年PB周均值1.30。

整体来看,7月克而瑞内房股领先指数成分股相对香港地产股大样本整体PB较上月回落。7月该相对PB周均值为6.2%,低于上月相对PB周均值7.1%,低于2020年全年相对PB周均值21.9%。

图:7月相对香港地产股大样本整体PB较上月回落

备注:1)相对PE=(克而瑞内房股领先指数成分股整体PE/香港地产股大样本整体PE-1)*100%

2)本报告采用历史TTM_整体法(中国)计算PE值

3)相对PB=(克而瑞内房股领先指数成分股整体PB/香港地产股大样本整体PB-1)*100%

4)本报告均采用整体法(中国)计算PB值,使用上年年报财务数据

年内超八成地产股市值缩水

单就7月而言,克而瑞内房股领先指数成分股表现疲软。其中,中国恒大跌幅高达48.0%,几近腰斩;绿城中国、佳兆业集团位居跌幅榜二三位。

聚焦TOP200房企中,A+H股上市房企数量共有89家,我们对89家上市房企年初至今市值及股价变化进行统计。从股价变动来看,地产股表现不甚乐观。

截至8月2日,89家A+H股上市房企平均跌幅为12.7%,其中明发集团以73%跌幅领跌,而华夏幸福、中国恒大累计跌幅也超过了60%。89家上市房企中,仅有19家房企年初至今股价上涨,其中金辉集团涨幅达到108.1%,创下年初至今最大涨幅。

从上市房企市值变化净值来看,按照最新汇率计算,截止8月2日,89家A+H股上市房企市值总额约为3.1万亿元,较2021年1月1日收盘,市值总额缩水8723亿元。如若与2020年1月1日相比,89家上市房企市值累计已缩水超1.6万亿。

具体房企而言,89家A+H股上市房企中,有74家房企市值低于2021年初,占比超过八成,其中TOP50房企中,仅两家房企市值小幅增长外,其余房企市值较年初均大幅下降。从个股表现来看,年初至今市值下降最大的是中国恒大,较年初减少超千亿元,另有18家房企市值蒸发超百亿。

近期,中央多次定调楼市,热点城市自7月以来进入新一轮政策周期,短期内,房地产市场不会放松。同时在房企融资“三道红线”、房贷管理“两道红线”、双集中供地等常态化政策的基础上,房地产行业监管持续收紧将成为常态化。

长远来看,房地产行业从政策端、土地端、销售端和金融端等各个方面都朝着更加稳健的方向发展,行业安全性也有所提升。行业整体发展逻辑由追求规模增长转向稳健经营,未来行业将加速推动管理红利时代进程,不断调整经营策略,强化运营能力,发展节奏由“快”转向“稳”,投资者信心将得到修复提升。

目前来看,叠加前期地产股的跌幅,加之地产股的高股息,地产股仍然是较好的防守型投资选择,随着行业发展向稳,地产板块热度将有所回升。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!