任博宏观伦道

任博宏观伦道

更多干货,请关注资产界研究中心

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

本文聚焦粤系地产企业奥园系。

一、奥园系近况简析

这两年奥园系境况不断,如2020年7月与2021年3月分别因销售数据与明股实债问题被两次做空、今年6月9日被惠誉下调评级并展望至“负面”等等。当然近两个月,奥园系还有其它一些情况值得关注,如评级再次被下调、出售旗下物业公司、旗下上市公司奥园美谷拆分重组等。

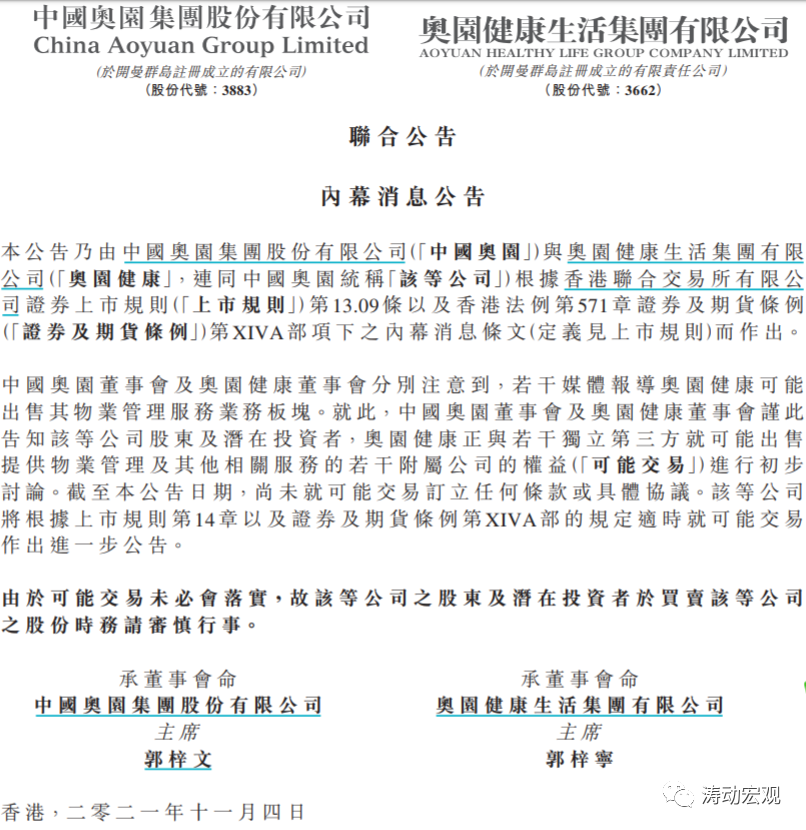

(一)拟出售旗下物业公司奥园健康

1、2021年11月3日,有媒体报道称,为缓解流动性压力,中国奥园拟出售旗下物业公司奥园健康控股股权,已接触合生创展等多个买家,并希望11月底前能够完成。2021年11月4日,中国奥园、奥园健康联合发布公告称“奥园健康正与若干独立第三方就可能出售提供物业管理及其他相关服务的若干附属公司的权益进行初步讨论,截至目前尚未就可能交易订立任何条款或具体协议”。

奥园健康(3662.HK)全称为奥园健康生活集团,于2019年3月18日在港股上市,主营健康产业、商业运营及物业管理等三大业务。

2、中国奥园通过旗下的明兴公司持有奥园生活健康54.58%的股权,目前奥园健康的市值为28亿元,意味着15亿元左右便可以拿到奥园健康的控股权。

3、截至2021年6月,奥园健康为22个省级行政区94个城市的454处物业提供物业管理服务,涉及在管面积达5450万平方米(同比增178%)、合约面积为8360万平方米(同比增82%)。截至2021年6月,奥园健康实现营收10.06亿元(同比增82.29%)、净利润1.78亿元(同比增60.16%)、总资产26.35亿元。

不过把刚上市两年多的奥园健康卖掉,恰恰说明奥园目前流动性压力较大,寄希望于出售资产、回笼现金流来缓解流动性压力应是可以理解的。

(二)旗下奥园美谷拟摆脱地产业务,聚焦绿纤新材料和医疗美容业务

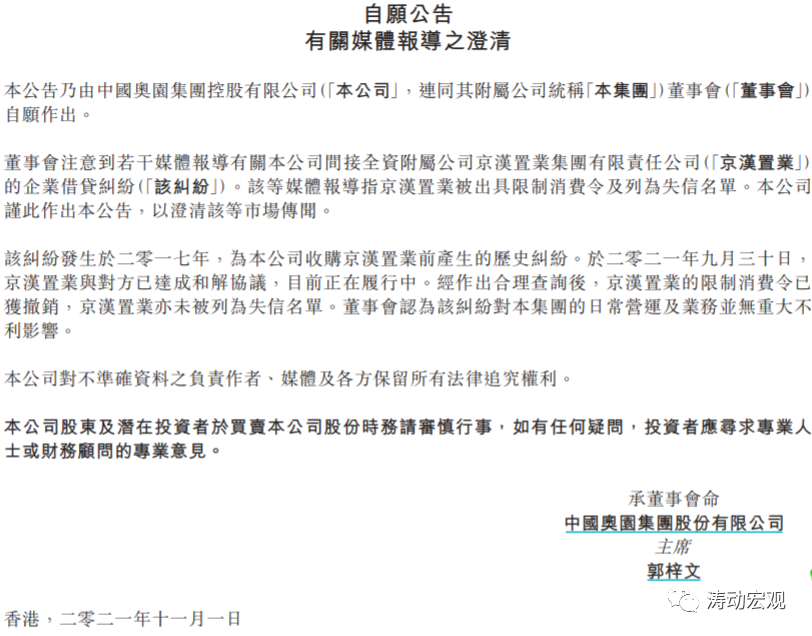

今年10月底,市场传言奥园系子公司京汉置业因借贷纠纷成为失信执行人,引发中国奥园股债双杀。虽然2021年11月1日,中国奥园发布公告澄清,但市场对奥园系的流动性担忧依然存在。不过近期奥园正在谋划出售京汉置业事宜。

1、2020年4月7日,中国奥园拟以11.60亿元的对价收购雄安概念股京汉股份29.99%的股权,并与后者的控股股东田汉签订了框架协议。同年4月22日中国奥园拟以2.479亿元的对价收购京汉股份旗下物业公司乐生活80%的权益,5月15日双方签署正式《股份转让协议》,通过深圳奥园科星投资以11.60亿元取得京汉实业投资集团29.302%的股权(奥园科星有权任命9名董事中的5位)。

2020年11月19日,主要从事地产开发业务的京汉股份更名为奥园美谷科技。至此京汉股份正式成为奥园系旗下的企业,奥园系也通过京汉股份顺利完成了借壳A股上市,即奥园美谷(000615.SZ)。

2、2021年4月29日,奥园美谷发布“关于筹划重大资产出售的提示性公告”,称正筹划转让持有的地产业务板块的全部或部分公司的股权。6月23日奥园美谷发布《重大资产出售预案》,拟在北京产权交易所转让公司所持有的京汉置业100%股权、北京养嘉100%股权和蓬莱养老35%股权。10月27日发布公告称深圳市凯弦投资以现金方式购买(目前已收到股权转让价款的60%)。

需要说明的是,深圳市凯弦投资由奥园集团(广东)100%持有,即奥园美谷实际上是将其旗下的地产业务剥离给奥园体系内其它主体。此次转让后,意味着奥园美谷科技将彻底摆脱地产业务,专注绿纤新材料业务和医疗美容业务。其中,这里的绿纤是生产面膜和卸妆巾等医美产品的基材。

(三)评级被下调

目前中国奥园的YY评级为7-。受奥园近期流动性危机影响,之前穆迪和标普先后先下调了中国奥园的评级。2021年11月4日,惠誉亦宣布重新将中国奥园集团的长期外币发行人违约评级由“BB”下调至“B+”,展望“负面”(实际上今年6月9日惠誉已经下调过奥园的评级并展望至“负面”)。

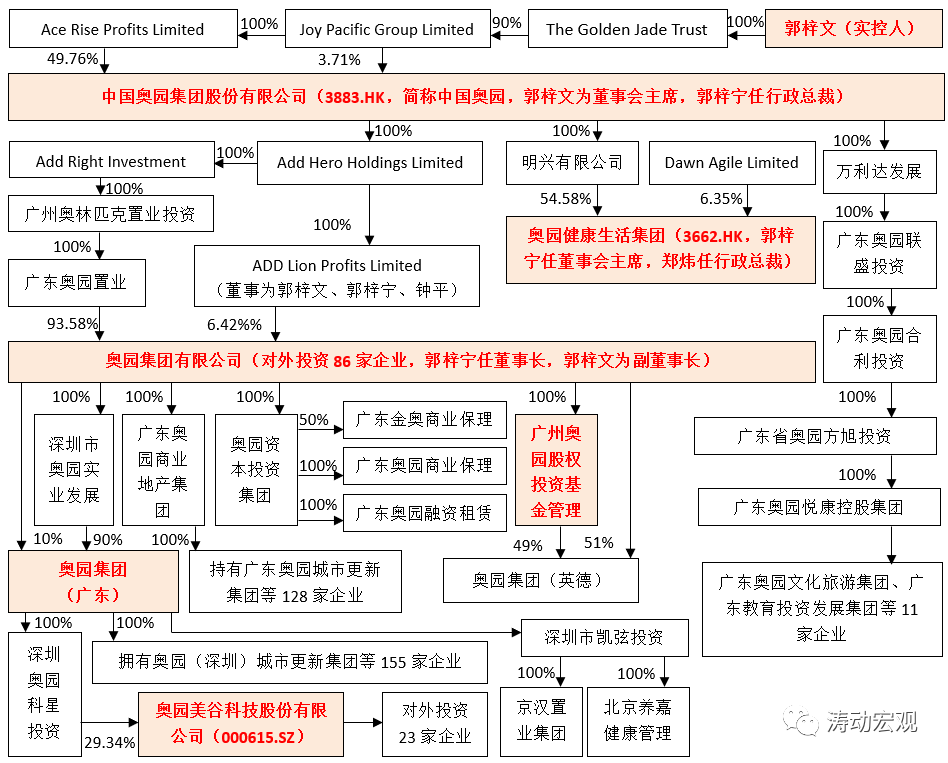

二、拆解奥园系

(一)核心:以郭梓文和郭梓宁为代表的郭氏家族与中国奥园

1、奥园系的实控人为郭梓文(1964年生人)和郭梓宁(1961年生人)为代表的郭氏家族,二人出生于广东番禹,并于1998年创办奥园集团。

其中,郭梓文为暨南大学工商管理硕士,主要负责发展策略、项目规划、投融资;郭梓宁为美国加州州立大学蒙特利湾分校博士后,主要负责商业地产投资、发展、经营以及领导公司的全面管理。

2、郭梓文和郭梓宁两兄弟的分工并不是很明确,甚至有点交叉。具体看,郭梓文是中国奥园的实控人、任中国奥园的董事会主席和奥园集团的副董事长,郭梓宁任中国奥园的董事会副主席、行政总裁、奥园集团的董事长以及奥园健康生活集团的董事长。

3、奥园系的核心是港股上市公司中国奥园(3883.HK)。具体看,奥园集团前身为1998年5月成立的金业集团,1999年4月经营范围由装饰等扩展至装饰和地产开发,正式进军地产行业。2002年7月金业集团更名为广东奥园置业集团,2003年7月进一步更名为奥园集团,2006年5月奥园集团变更为中外合资企业,2007年10月9日在港股挂牌上市。

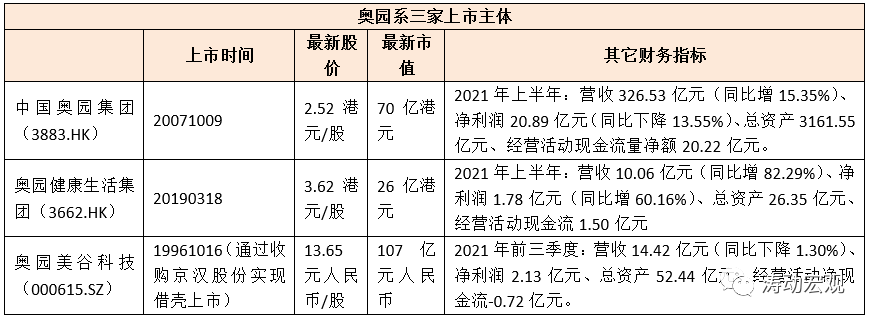

(二)拥有三家上市主体:中国奥园、奥园健康与奥园美谷

奥园系有三家上市公司,分别为中国奥园集团(3883.HK)、奥园健康生活集团(3662.HK)以及奥园美谷科技(000615.SZ),即两家港股上市公司和1家A股上市公司。其中,奥园健康生活集团和奥园美谷科技分别是奥园系内的物业主体、绿纤和医美主体,中国奥园和奥园美谷均注册于开曼群岛。

不过主打医美等热点的奥园美谷科技市值已达到107亿元人民币,远超中国奥园集团的市值,也是很尴尬。目前奥园健康正处于被出售的状态中,而奥园美谷科技亦处于拆分重组中。

(三)两大核心主体:中国奥园(境外)和奥园集团(境内)

奥园系的核心主体主要有中国奥园和奥园集团两家,实际上奥园集团也隶属于中国奥园。其中,中国奥园和奥园集团分别为境外和境内的发债主体。

1、奥园集团有限公司成立于1998年5月(法定代表人为郭梓宁、位于广州市番禹区、广东奥园置业持股93.58%、ADD LION PROFITS LIMITED持股6.42%),最终实控人为郭梓文。

2、截至2020年底,奥园集团有限公司对外投资了86家企业,拥有广东奥园商业地产集团、深圳市奥园实业发展、奥园集团(英德)、奥园资本投资集团等74家重要子公司。

3、以奥园集团的收入构成来看,房产销售占比在95%以上,租金业务、酒店业务合在一起为0.50%左右,因此地产业务仍是大头,而非房业务的贡献比例还比较低,某种程度上来说甚至可以忽略不计。

(四)类金融机构:2家商业保理公司、1家融资租赁公司及其它

1、奥园系通过旗下的奥园资本投资集团控股了两家商业保理公司和1家融资租赁公司等3家类金融机构,具体分别为广东金奥商业保理、广东奥园商业保理和广东奥园融资租赁。

不过,2021年10月23日广东省地方金融监管局发布《关于融资担保公司等三类机构审慎开展跨省业务的提示》,明确提出“原则上不鼓励开展跨省(区、市)业务”,这对于奥园系的三家类金融机构来说应是重创。

2、除商业保理和融资租赁外,奥园系还通过奥园集团有限公司拥有广州奥园股权投资基金管理有限公司、珠海鼎盛股权投资基金管理有限公司等两家私募基金,这两家私募基金某种程度上承担着为奥园进行“明股实债”融资的目的。

三、奥园系经营情况

奥园系以郭氏家族为核心,两大发债企业、三家上市公司为主体,同时还拥有商业保理、融资租赁以及私募基金等类金融机构。

(一)主要财务指标:奥园集团是绝对核心,且相对优质

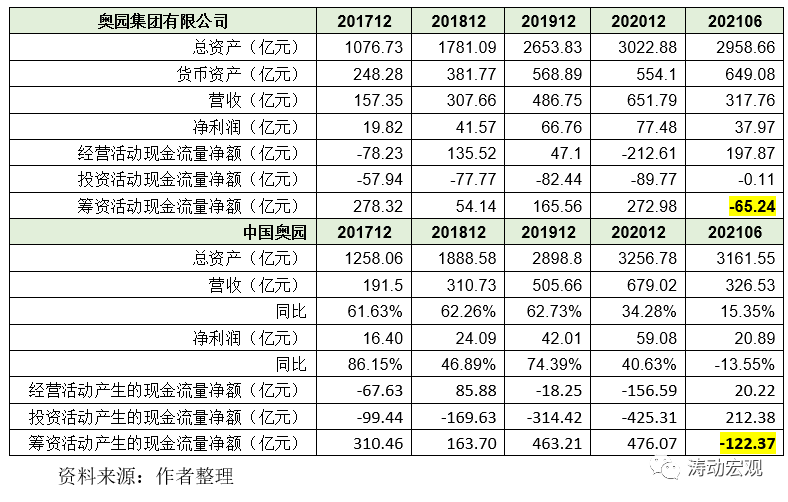

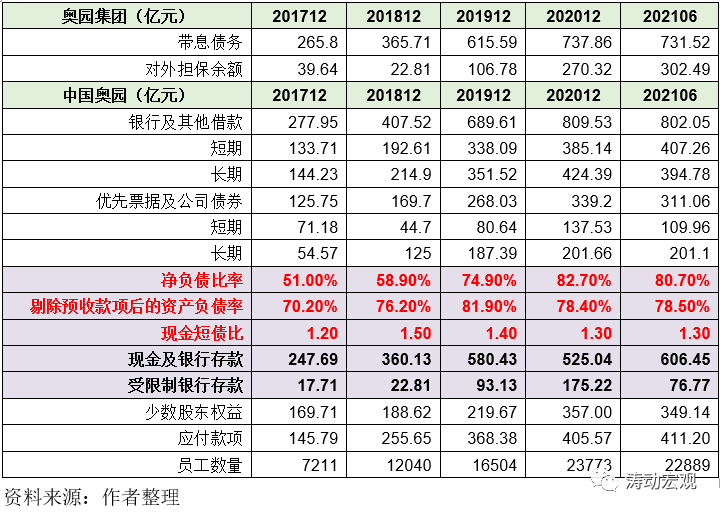

1、中国奥园是奥园系的源头,而奥园集团则是中国奥园的绝对核心,其各项经营指标贡献了中国奥园的95%左右。截至2021年6月底,中国奥园的总资产达到3161.55亿元(奥园集团贡献94%左右)、今年上半年分别实现营收和净利润326.53亿元和17.40亿元,而对应奥园集团分别实现营收和净利润317.76亿元和37.97亿元,优于中国奥园。可以看出,今年上半年中国奥园贡献的净利润远小于其全资子公司奥园集团,甚至还不到奥园集团的一半,着实奇怪。

2、从现金流量来看,同样如此,奥园集团也优于中国奥园,如今年上半年中国奥园和奥园集团的经营活动现金流量净额分别为20.22亿元和197.87亿元。

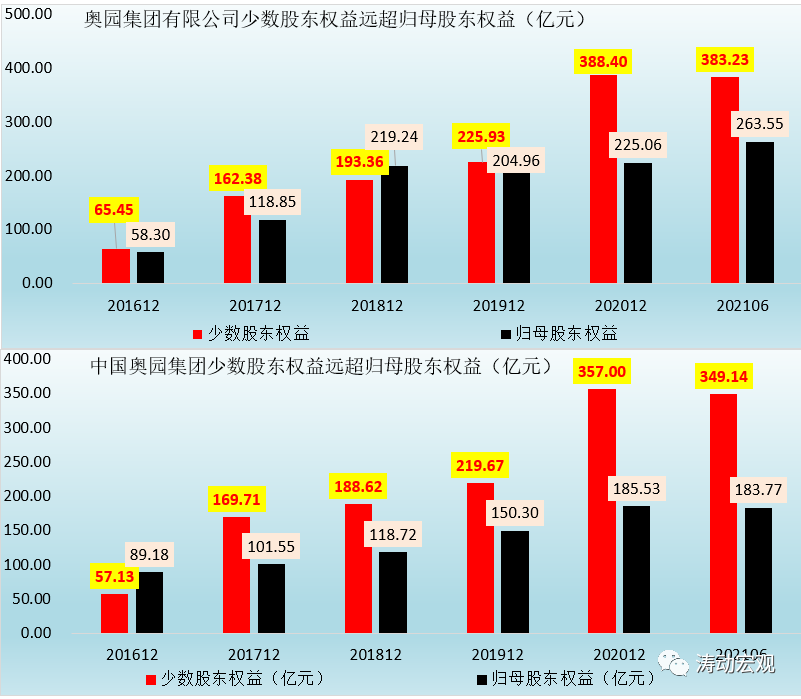

(二)主要经营特征:收并购拿地为主,少数股东权益远超归母股东权益

1、和一般地产企业相比,奥园有一些自己的经营特征,即拿地方式以收并购方式为主。例如,按货值计算,则奥园的土地有57%通过收并购方式获得、27%通过招拍挂方式获得、16%左右通过城市更新及其他方式获得。

2、奥园系的收并购方式实际上并非100%全资持有,而是以控股形式为主,即保留部分少数股东权益,且少数股东权益的比重越来越高。特别是对于一些城市更新、文旅等长期开发项目,奥园系通常会引入私募股权投资基金、信托等作为少数股东,来提供资金支持,而这部分资金常以明股实债的形式存在。

3、虽然奥园表面上带息债务约1200亿元左右,和3000亿元左右的总资产相比,债务情况并不高,但奥园主要是依靠少数股东的出资为其扩张提供资金。特别是我们看到,中国奥园的少数股东权益已经远远超过归母股东权益了。

(三)今年上半年筹资活动与投资活动现金流量数据均出资异常

今年上半年,中国奥园和奥园集团的筹资活动现金流量分别净流出122.37亿元和65.24亿元,相较于历年数据而言,表明今年以来奥园系在筹资方面遇到了比较大的困难,或者其筹资现金流无法覆盖债务偿还,需要经营活动来弥补。特别是我们看到今年上半年中国奥园投资活动现金流量净流入212.38亿元,这也是比较罕见的,可能表明今年上半年奥园在出售一些项目公司来回笼现金流。

(四)销售数据:目前位列全国地产行业30强左右

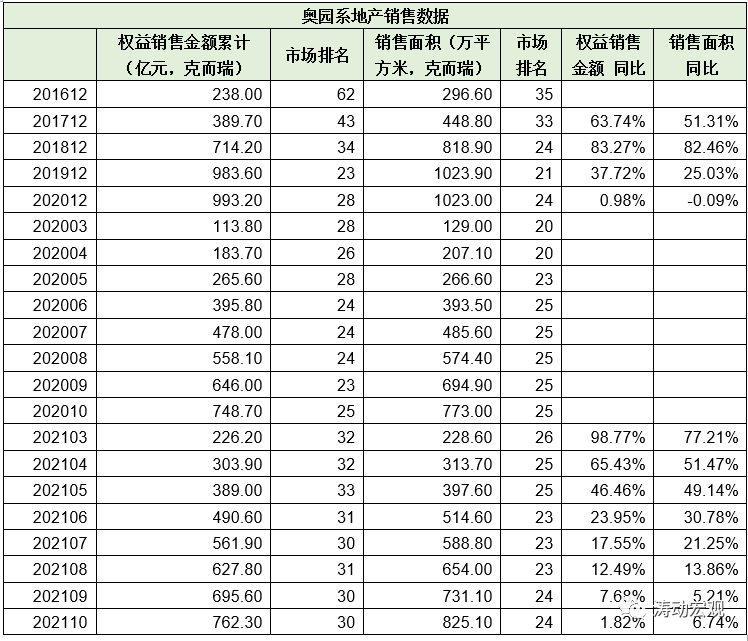

今年前10个月,奥园地产的权益销售金额和销售面积分别为762.30亿元和825.10万平方米,同比分别增长1.82%和6.74%,数据上看还可以。不过奥园地产在全国地产行业中的排名这几年一直处于上升态势,从2016年的62名(按权益销售金额)和35名(按销售面积)提升至2019年的20名左右,但2020年以来奥园系的市场排名回落至30位左右。

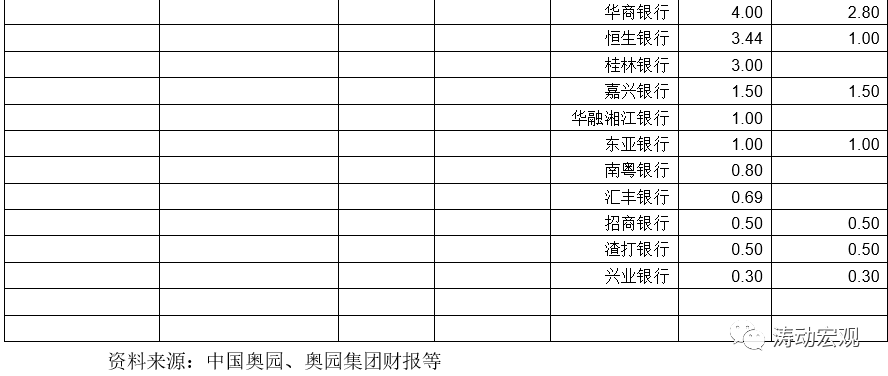

(五)往来银行:授信额度快速增长,但2020年以来披露的信息明显减少

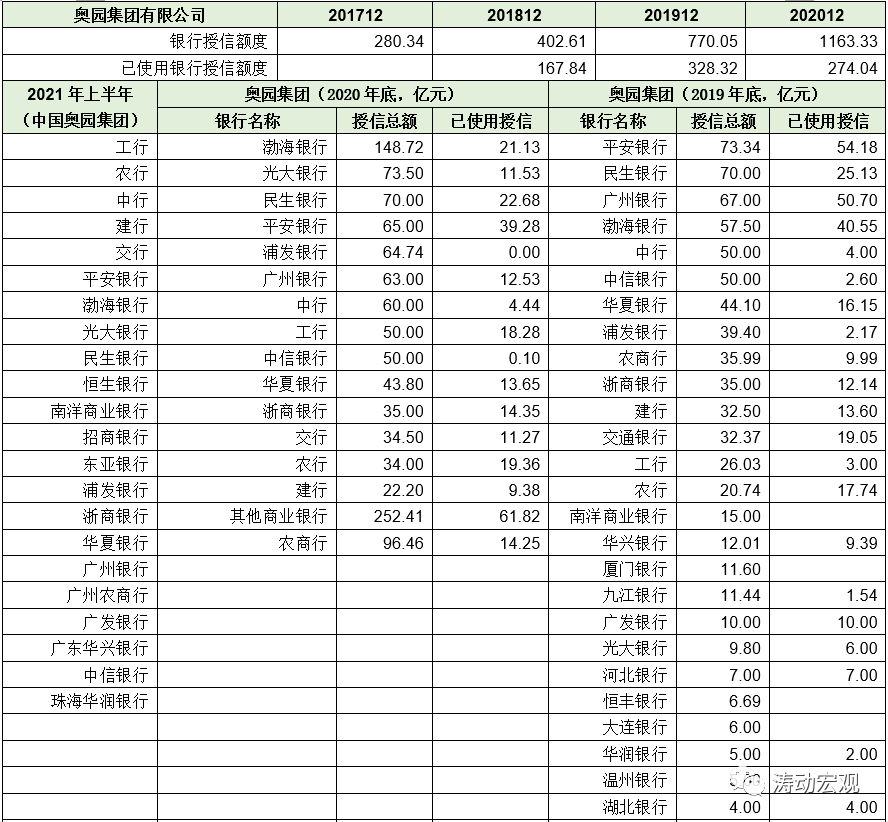

1、近年来,奥园集团的授信额度快速增长,如2017-2020年奥园集团的授信额度分别为280.34亿元、402.61亿元、770.05亿元和1163.33亿元。不过奥团体信贷的授信额度提用比例却非常低。

2、2020年以前奥园集团基本上会披露其往来银行的授信额度和具体提用情况,不过2020年以来奥园披露的信息逐渐简化,2020年未披露具体银行的数量大幅减少,今年上半年则直接不披露授信金额、只披露往来银行名称。

四、奥园系债务情况

(一)带息债务规模接近1200亿元、对外担保超300亿元

1、截至2021年6月底,奥园集团披露的带息债务和对外担保余额为731.52亿元和302.49亿元,而中国奥园披露的带息债务合计达到1196.83亿元,考虑到中国奥园是源头,意味着奥园系的直接带息债务规模应接近1200亿元,对外担保余额应在300亿元以上。

2、截至2021年6月底,中国奥园的少数股东权益和应付账款分别为411.20亿元和349.14亿元,合计为760.34亿元,这可以算是奥园系的隐性债务。前面也已经指出,中国奥园的少数股东权益远高于归母股东权益,且近年来增长迅猛,是一个非常不正常的现象,这表明中国奥园大概率存在着比较多的明股实债问题。我们推测,奥园系旗下的广州奥园股权投资基金管理、珠海鼎盛股权投资基金管理在很大程度上正是起到这样的作用。

因此,简单估算下,奥园系的带息债务、或有债务以及隐性债务等分别为1200亿元、300亿元以上以及700多亿元,三项合计应超过2200亿元。

(二)非受限货币资金约530亿元,表面上看可覆盖518亿元的短期债务

截至2021年6月,中国奥园的现金及银行存款余额达到606.45亿元,其中受限制银行存款为76.77亿元,即其非受限现金及银行存款余额为530亿元左右,表面上看这530亿元左右非受限货币资金可以覆盖518亿元左右的短期债务(短期借款407亿元、短期债券110亿元),但这种保护层显然是不够的,特别是如果将明股实债的问题考虑在内后。

(三)推测金融机构借款中应隐含着许多信托等非银融资

数据上看,我们推测奥园系应有诸多非银融资。截至2020年底,奥园集团的银行授信额度和提用金额分别为1163.33亿元和274.05亿元,而对应2020年底奥园集团的带息债务余额为737.86亿元,考虑到奥园集团目前债券余额不足100亿元人民币,则意味着奥园集团的带息债务中约637亿元为金融机构借款。若假设这637亿元的金融机构借款中有274.05亿元为银行贷款,则意味着剩余363亿元为非银机构借款(如信托贷款、融资租赁款等)。

(四)三道红线:表面上还可以,仅踩一道

以央行的三道红线作为衡量标准来看,奥园系表现还是不错的,截至2021年6月底,奥园的净负债率为80.70%、剔除预收款后的资产负债率为78.50%、现金短债比为1.30。

可以看出,净负债率一直保持在85%以下的水平,而现金短债比始终在1.20以上,唯一不够理想的指标是剔除预收款后的资产负债率,始终在70%以上。

当然,正如之前所讨论的,奥园系的债务在明股实债等隐性债务上体现较多,这一部分并没有体现在三道红线的指标中,如果考虑到明股实债的问题,则奥园系可能也不会太乐观。

(五)债券融资情况:10只境内债+10只境外债,发行成本尚可

1、目前奥园系共有20只存量债券,分别为10只境内债券(余额合计达到96.56亿元人民币)和10只境外债(余额合计达到29.03亿美元),前者由奥园集团有限公司为主体发行,后者则由中国奥园集团为主体发行。

2、从到期日来看,2022年境内债券到期两只(余额合计为8.16亿元人民币)、境外债券到期3只(6.38亿美元)。

3、从发行成本来看,奥园系10只美元债的发行利率最低为4.20%,最高为8.50%,平均为6.57%,可以看出和动不动10%左右的地产美元债发行利率相比,奥园系的美元债融资成本还是不错的。

五、简要结论

(一)奥园系的困境并非始于近日,这几年均有体现,如屡遭做空和评级下调等。特别是结合近期的一些动作,说明表面上看货币资金还算充裕的奥园系,实际上的确面临着一些流动性压力。

(二)奥园系的经营模式和其它地产企业相比,存在表面债务压力相对可控、但明股实债等隐性债务较多等问题,特别是其少数股东权益远高于归母股东权益,表明奥园系的资金来源很大程度上依赖于少数股东权益的支持。不过正是由于少数股东权益的存在,才使得奥园系的债务问题可能并不像表面上呈现的那样可控,大量明股实债使得奥园系可能存在债务指标虚低、业绩指标虚高等问题。当然,明股实债的问题在地产行业中比较普遍,因此在这方面奥园并不独立。

(三)奥园系是粤系地产企业,位列全国地产企业30强左右,算是中等偏上规模的地产企业,其目前出现的经营困境很大程度上是由整个地产行业政策大环境决定的,若其后续现金流情况没有得到修复,则其压力确实有可能被放大。这其中的关键在于,地产行业政策是否会从根本上有一定程度的放松,以及奥园系的销售端与融资端是否会有相应改善。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 拆解奥园