小债看市

小债看市

更多干货,请关注资产界研究中心

作者:感恩赞赏你

来源:小债看市(ID:little-bond)

在业内有着"北万达、南宝龙"之称的宝龙地产,近年来苦苦追逐“千亿目标”而不得,在房地产新格局下其仍在规模扩张、大手笔拿地,其中蕴含不小的风险。

美元债异动

9月17日,宝龙地产(01238.HK)旗下多只美元债频繁异动,其中2024年8月到期美元债跌势创纪录,引发市场关注。

当日下午,宝龙地产6.25%债券每1美元跌2.4美分至98.7美分,创出该券自2020年8月发行以来的最大单日跌幅。

另外,宝龙地产2025年4月到期的5.95%债券每1美元跌2.7美分至97.3美分;2026年5月到期的4.9%债券每1美元跌1.8美分至93.7美分。

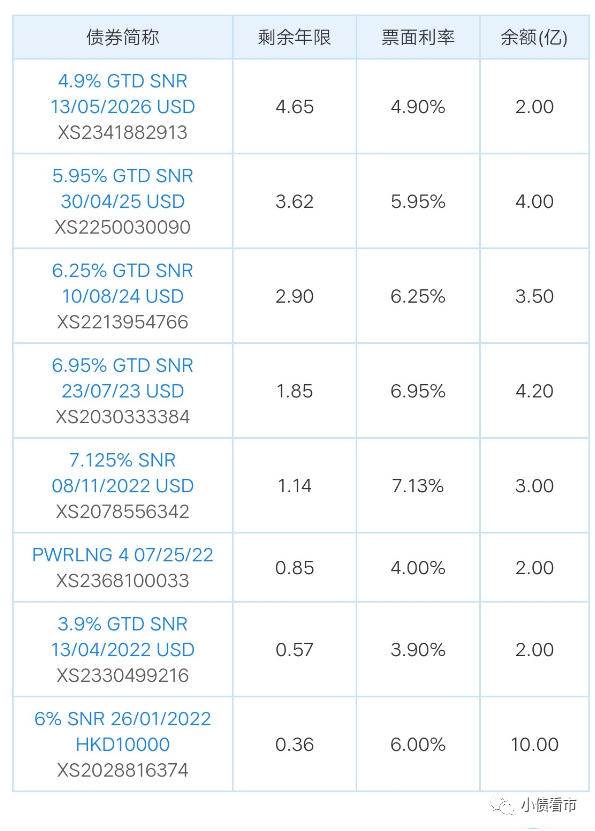

《小债看市》统计,目前宝龙地产存续美元债8只,存续规模21.98亿美元,其中将有14亿美元债于一年内到期,其面临短期集中兑付压力较大。

存续美元债情况

值得注意的是,今年上半年宝龙地产多次发债遇阻。

今年1月份,宝龙地产计划发行上限为25亿元的公司债,最终发行规模仅为10亿元;3月原定发行不超过20亿元公司债,最终实际发行规模为15亿元;4月20日旗下的一笔ABS被上海证券交易所终止。

另外,今年8月宝龙地产陷“退地”风波,宋都股份称其没有按照约定支付土地款,违反双方签署的《备忘录》,严重打乱整体资金排布的计划和节奏,导致同一时间节点项下,公司集中资金支出金额放大。(后台回复“宋都股份”查看原文)

规模扩张 大手笔拿地

据官网介绍,1990年宝龙地产在澳门成立,已形成地产、商业、酒店、文化艺术等多元产业协同发展的格局。

2009年,宝龙地产在香港主板上市,2019年宝龙商业(09909.HK)在港交所主板挂牌交易。

从股权结构看,宝龙地产的控股股东为天龙控股,持股比例43.59%,公司实际控制人为许健康。

今年上半年,宝龙地产完成合约销售额530.4亿元,同比增长68.2%,已完成全年销售目标的50.5%,“千亿目标”有望实现。

据克而瑞数据,2020年宝龙地产全口径销售额811.1亿元,权益销售额608.3亿,在房企中排名第55位。

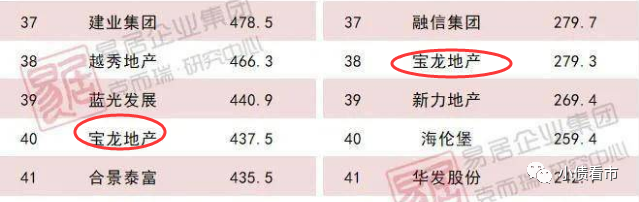

今年上半年,宝龙地产以437.5亿操盘金额位居房企第40位;以279.3万平方米操盘面积排第38名,属于中型房企。

克而瑞数据

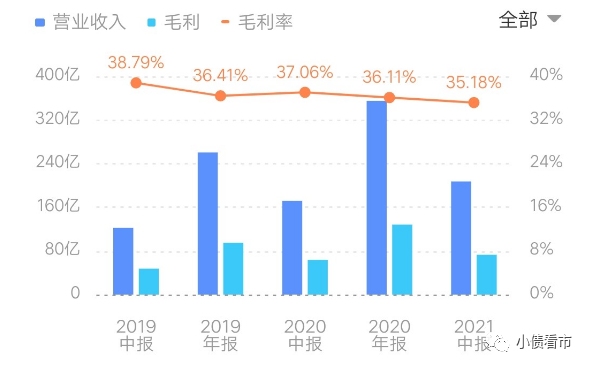

今年上半年,宝龙实现总收入207.3亿元,同比上升20.7%;实现归母净利润39.1亿元,同比上升76.1%。

虽然业绩看似不错,但宝龙地产通过“公允价值变动收益”来增加账面利润,被业内诟病“业绩注水”,另外其营收增速创下了近5年来的新低,毛利率也连年走低。

今年上半年,宝龙地产的毛利率为35.18%,相较于去年同期37.06%的毛利率有所下降。

毛利走低

在土储方面,上半年宝龙地产新增19幅地块,其中84.9%位于长三角及大湾区,新进安徽、广东中山、广东佛山等地,特意避开了集中供地城市,包括对其业绩贡献较大的宁波、南京和杭州。

截至2021年上半年,宝龙地产土储面积约为3780万平方米,其中正在开发建设中的约为2630万平方米。

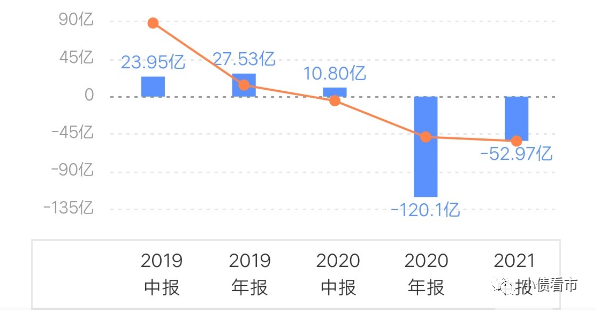

值得注意的是,为了补充土储,2020年以来宝龙地产经营现金流量净额大幅转负,2020年和今年上半年该指标分别为-120.13亿和-52.97亿元。

经营性现金流情况

截至今年6月末,宝龙地产总资产为2174.29亿元,总负债1597.73亿元,净资产576.56亿元,资产负债率73.48%。

从“三道红线”看,宝龙地产净负债率为77.84%,剔除预收款后的总资产负债率69.98%,现金比短债1.09,继续保持绿档。

《小债看市》分析债务结构发现,宝龙地产主要以流动负债为主,占总债务的62.8%。

截至同报告期,宝龙地产流动负债超千亿,主要为短期借款,其一年内到期的短期债务合计206.01亿元。

相较于短债压力,宝龙地产流动性尚可,其账上现金及现金等价物有225.15亿元,虽较2020年末下滑11%,但还好可以覆盖短债,短期偿债压力可控。

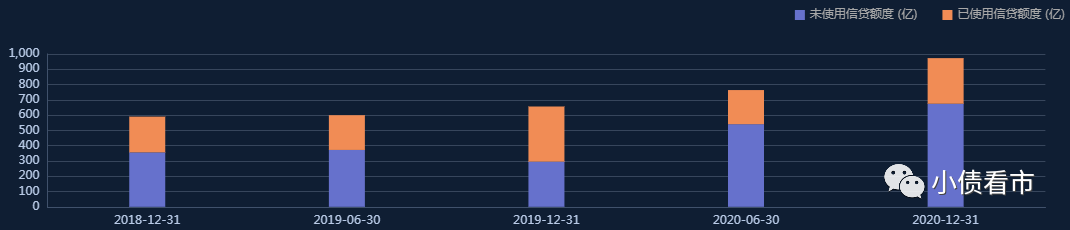

在备用资金方面,截至2020年末,宝龙地产银行授信总额有973亿元,未使用授信额度为674.49亿元,可见其财务弹性较好。

银行授信

除此之外,宝龙地产还有近600亿非流动负债,主要为长期借贷,其长期有息负债合计507.99亿元。

整体来看,宝龙地产刚性债务有829.88亿元,主要以长期有息负债为主,带息债务比为52%。

从融资渠道看,身为上市公司宝龙地产融资渠道多元,除了发债和借款,还通过股权、股权质押、信托以及非标等渠道融资。

值得注意的是,由于少数股东权益飙升,宝龙地产一直被质疑存在“明股实债”。

2021上半年,宝龙地产的少数股东权益由2020年末的150.6亿元增长至180亿元,但少数股东损益却由26.71亿下降至11.5亿,少数股东权益占比31%,对应的损益占比23%。

在资产质量方面,今年上半年宝龙地产应收账款翻倍增长,由2020年末的21.64亿增长至40.98亿元,不仅对资金形成一定占用,还存在回收风险。

总得来看,宝龙地产追求规模扩张,大手笔拿地,营收增速明显下滑,业绩“注水”被诟病,经营性现金流持续净流出;债务负担较重,存在“明股实债”嫌疑。

“北万达 南宝龙”

许健康出生于福建晋江的一个儒医世家,在少年时代,他选择“子承父业”,开始学医。

成年后,许健康跟着朋友去澳门打拼,闯出一番自己的事业。

然而,许健康初到澳门的时候,浑身上下只有10块钱。后靠着姐姐的资助,在黑沙湾街边当无牌小商贩,靠着泉州人“爱拼才会赢”的冲劲儿,许健康积累到了第一笔积蓄,并且开了人生第一家雨伞公司。

许健康很有经商头脑,后来又先后创立服装、洋伞等工厂。

1990年,许健康与好友联手集资5600万澳元,创建澳门宝龙集团,由此打开了财富之门。

凭借准确的切入时机,十载丰富的澳门营商经验,以及创业伙伴的默契协作,宝龙不到一年时间便异军突起,成为澳门房地产业的后起之秀。

随后,许健康又进入了珠宝、金融、娱乐、建筑、物业等行业,事业如日中天。

1992年,许健康来到厦门考察,进军内地房地产市场。他砸下7500万在厦门拿下了4块地皮,兴建了宝龙中心、宝源花园等项目。

其中尤其值得一提的是,33层楼高的宝龙中心,该栋建筑在当时创下了售房率100%的业内奇迹。

随后十年间,宝龙地产主要发展住宅物业,2003年后才开始开发运营综合性商业地产项目。

2009年10月,宝龙地产在香港主板上市,成为厦门首家发行H股的地产企业,也是第一家真正意义上的大陆在港上市的商业地产公司。

次年,许健康将宝龙地产总部由厦门迁至上海,并提出深耕以上海为中心的一线城市的全新战略计划。

彼时,业内有"北万达、南宝龙"之说。

2013年,宝龙地产明确提出“以上海为中心、深耕长三角”的发展战略。

进入2018年,许健康加快二代接班布局,其子许华芳接棒宝龙地产总裁和宝龙商业集团总经理。

根据2021年福布斯全球富豪榜,许健康家族以31亿美元财富位列榜单第986名。

在如今房地产新格局下,规模扩张已不是头部房企追逐的重点,如何安全降杠杆、保利润才是未来房企奋斗的目标。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!