特殊机遇投资之道

特殊机遇投资之道 来源:财法知秋

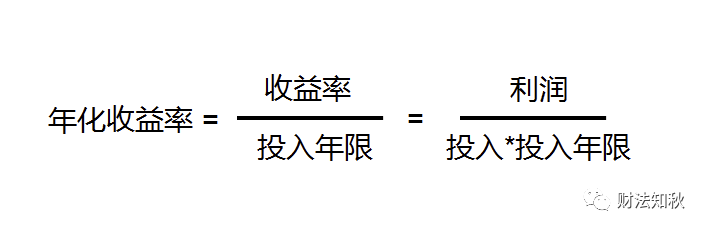

以上公式也叫会计报酬率法,是我们常识中反映一个投资好坏的关键指标,看似没有任何问题,

但遇到投资周期长、现金流波动大时,发现就好像不太会算了,因为没有考虑资金时间价值的收益率测算是很难反映一项投资好坏的。

举例:

1月1日投资100万,刚好第2年的12月30日回款200万;

则:利润100万,收益率50%,这个很直观,

如果1月1日投资100万,半年后回款50万,第1年年底支出100万,第2年年底回款250万,

利润还是100万,但收益率还是50%吗?

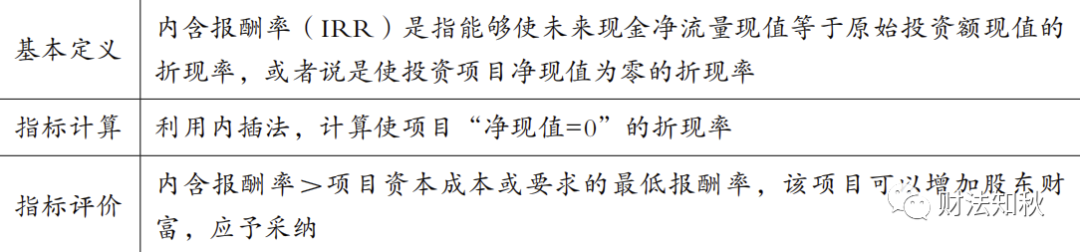

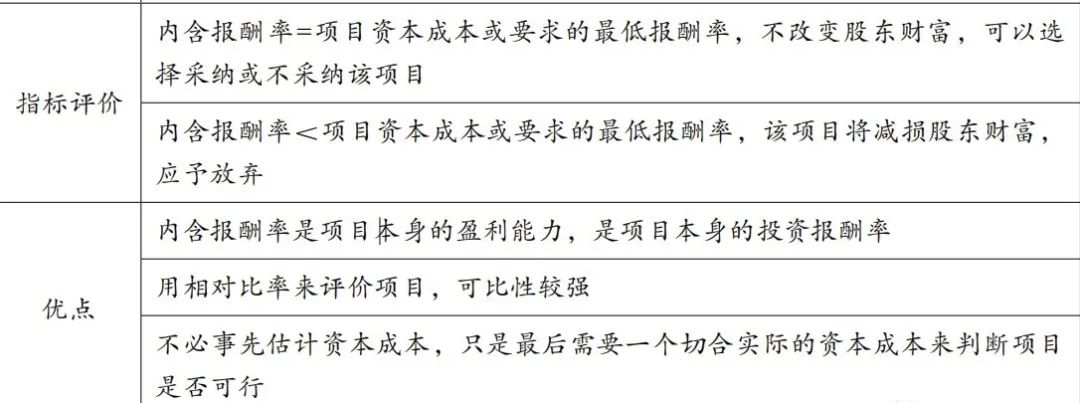

业界共识:

基于不良资产投资的特性:投资周期长、现金流波动大,投资期内多次投入,多次回现。为了充分反映资金的时间价值,测算收益率时建议使用内部收益率IRR法来进行计算不良资产投资的收益率。

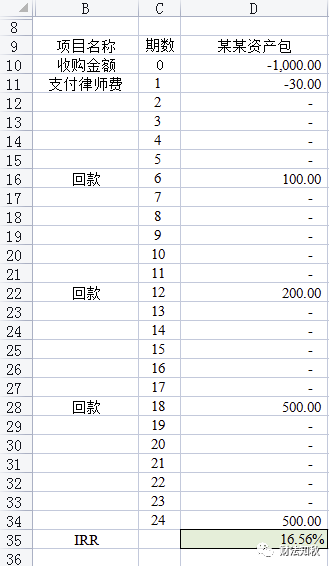

计算内部收益率的步骤:

1、做出包含每月收入、支出的现金流量表预算;

2、利用EXCEL中的IRR函数得出内部收益率,

举例:

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“特殊机遇投资之道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!