丁祖昱评楼市

丁祖昱评楼市

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

这一年,中国房地产行业经历了一场史无前例变局与重生。一季度,商品房销售规模创20年来新低,二季度迅速恢复,一直到三季度的8月,全国商品房销售额累计增速首次回正。

与此同时,在行业逐渐恢复的过程中迎来新一轮政策调整周期,2020年三季度,住建部连续两次召开房地产工作座谈会,深圳、杭州等14城参会,重申坚持“房住不炒”的定位,落实稳地价、稳房价、稳预期的长期目标;央行“三条红线”倒逼房企去杠杆、降负债;热点城市如深圳、杭州、宁波、南京、成都、常州等10余城相继升级调控。

复杂多变的2020年前三季度已经结束,接下来的四季度至关重要,“三条红线”重压之下,去化成第一要务。

2020年第三季度中国经济稳定恢复,中央适时地与十余个热点城市及主要房企召开座谈会,重申了疫后“房住不炒”主基调。

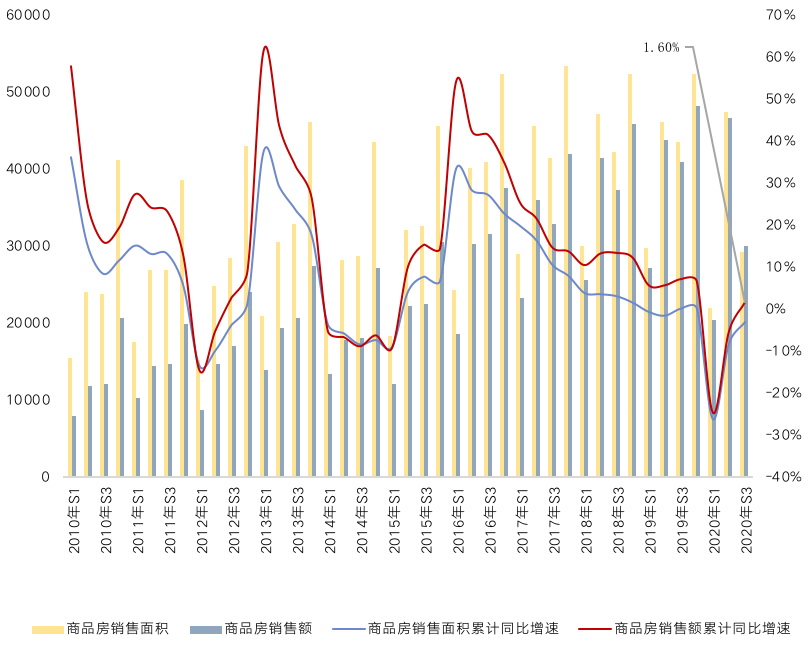

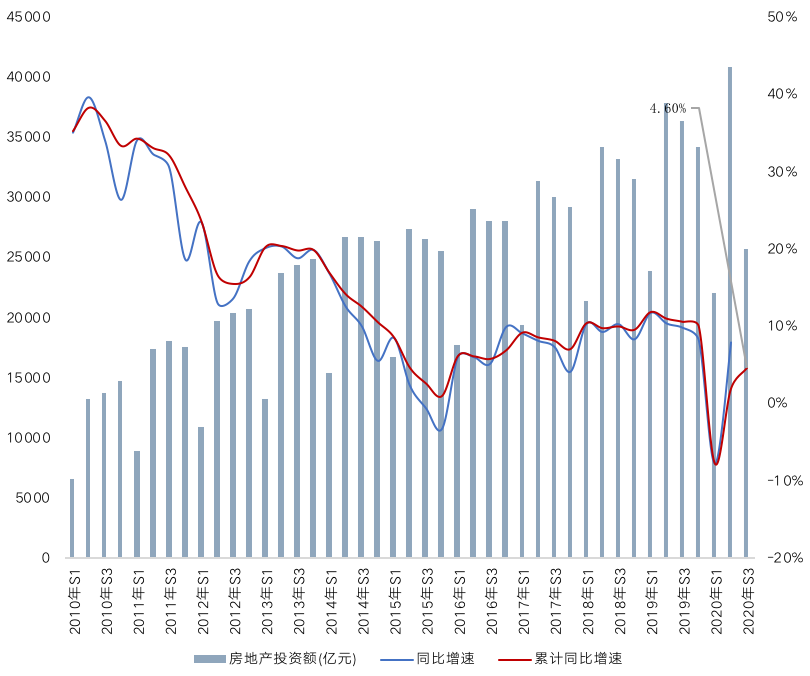

十余城市楼市调控政策相继收紧下,商品房销售规模仍快速恢复,前8月销售额同比增1.6%。前8月房地产业开发投资额增长4.6%,行业初步走出疫情影响,回归正常水平。

政策也由上半年的“稳中有松”,到二季度末转变为“稳中趋紧”,而三季度以来融资“三条红线”又将政策基调拉向了“稳金融”层面,这将改变中国房地产行业发展的逻辑,意味着高增长时代将一去不复返。

从政策层面看房地产市场,前三个季度以来可以用八个字总结“中央要稳,热点要紧”。

今年政府工作报告对房地产总共38个字的描述中,核心是一个“稳”字。

随着疫情影响的消退,全国经济复苏,全国政策所要求的“稳”则有不同程度表现。

上半年,全国是重要的是“稳经济”,房地产作为中国经济的压舱石,只要房地产能够稳住,整体经济也能够企稳。因此,从房地产的角度来看政策“稳中有松”。

但从二季度末以来,由于部分热点城市房价、地价上涨过快,整体政策表现为“稳中有紧”。尤其“三条红线”以来,政策逐渐转变为“稳金融”,这对房地产来说是一大“利空”,这意味行业逻辑将发生很大改变,高增长的时代就此终结。

具体政策来看,7月24日,中央主持召开房地产工作座谈会提到,“房住不炒”、“坚持不将房地产作为短期刺激经济的手段”,“稳地价、稳房价、稳预期”,确保房地产市场平稳健康发展。随后7月30日的中央政治局会议以及8月26日住建部房地产工作会商会均提到“确保房地产市场平稳健康发展”的描述。

因此,中央层面的思路是希望房地产行业能够平稳健康的发展。

从各城市来看,二季度末以来,热点城市房价、地价上涨过快,政策由“稳中有松”转变为“稳中趋紧”。7月2日,杭州加码楼市调控,由此拉开了三季度以来的楼市调控新周期。宁波、深圳、南京、东莞、无锡、成都等热点城市紧随其后,纷纷为政策“打补丁”,差别化精准调控成为三季度政策关键词。

三季度最后一天的9月30日,银川升级房地产调控政策,至此,参加7月24日座谈会、8月26日城市会商会的14个城市中,除了北上广以外11个城市全部完成了新政策出台,而深圳政策力度最为严苛。

预计四季度,热点城市 “四限”调控延续更长时间,部分热点城市或将调控再加码。具体而言,房价仍是红线,西宁等房价涨幅居前的城市,政策加码的可能性颇高;而在调控升级后,宁波、南京等房地产市场依旧火热,未来也不排除政策继续加码的可能性。

数据来源:CRIC

三季度金融政策层面也出台相关规定,融资“三条红线”严控负债规模,倒逼房企去杠杆降负债,重压之下,去化成为四季度第一要务。

8月20日,住建部、央行召开重点房地产企业座谈会,对房企有息负债规模设置了“三条红线”:其一,剔除预收款后的资产负债率大于70%;其二,净负债率大于100%;其三,现金短债比小于1倍。

根据“三条红线”,对房企按“红-橙-黄-绿”四档管理,按不同指标划定负债年增速不得超过5%-15%。统计显示,头部房企整体偿债能力稳健,超6成房企处于黄档和绿档,但房企之间严重分化,2成以上房企“三道红线”皆不达标。

值得注意的是,12家房企试点到全面落地执行尚有缓冲期,暂被划定为红档、黄档的房企仍可以通过增加销售回款、表外融资、降低现金支出等方式改善资产负债表,以便提升档位降低融资约束。

“三条红线”对行业影响巨大,改变了中国房地产行业的发展逻辑,高增长的时代终结。在“三条红线”重压下,去化成了房企第一要务,原本“三高”模式销售策略难以为继之下,如何提升盈利能力将成为企业长久的核心命题。

从行业数据来看,2020年第三季度,全国新房销售恢复显著提速,至8月商品房销售额累计增速回正,单月规模创正常月份(除6、12月外)新高。据国家统计局数据显示:前8月全国商品房销售面积9.8亿平方米,同比下降3.3%,降幅比上半年收窄5.1个百分点。商品房销售额96943亿元,增长1.6%,其中住宅销售额增长4.1%。

2020年全年行业销售规模从前8月商品房销售体量预计,全年商品房销售金额大概率创新高、销售面积或将微跌。

具体数据来看,如果乐观计算,接下来四季度单月同比增速保持与8月一致计算,全年商品房销售面积、金额将分别增4%和12%。保守计算,假定前8月全国商品房销售规模占全年销售规模比例与2019年一致,预计全年商品房销售面积、金额将分别降3%和微增2%。

(单位:万平方米、亿元)

数据来源:国家统计局

数据来源:国家统计局

从房地产投资开发的角度来看,前8月,全国房地产开发投资88454亿元,同比增长4.6%,增速比前7月提高1.2个百分点。单月来看,8月全国房地产开发投资13129亿元,同比增长11.77%。

从前8月开发投资规模预计,全年行业投资规模预计将增长6%左右。以后续4个月单月开发投资额同比增速较8月略降计算,全年房地产开发投资额同比增长7%。

数据来源:国家统计局

政策层面,2020年四季度,全国政策将会继续保持平稳。热点城市 “四限”调控延续更长时间,部分热点城市或将调控再加码,限购政策或将进一步升级,涉及限购区域扩容,将二手房纳入限购范围等,严堵通过假离婚等方式获取购房资格。

压力二、三线城市有望从保市场主体出发为市场减压、企业纾困。具体而言,那些人口长期净流出、市场需求相较羸弱乃至房地产库存高企的压力城市,更可能在土地出让以及房地产交易环节给予企业更大力度的支持。

从行业角度来看,我们对于后市发展作出如下几点预判:

从商品房销售来看,东部地区核心城市商品房销售量价齐升带动全行业强力复苏, 2020年全年有望实现销售面积再创新高;同时,今年另一个重要特征是城市分化和区域分化,中部、东北部地区也值得关注,谨防市场下行带来库存压力二次上升。

新开工面积增长动力略有不足,一方面融资收紧预期下,受房企融资难,资金面趋紧等因素制约,新开工面积增速也难有亮眼表现。

土地购置面积同比增速将显著回落。融资“三条红线”,地方调控持续升级,土地供应节奏、结构变化等因素影响,热点城市供地力度将进一步减弱,成交规模缩减,另一方面去年四季度土地市场成交规模回升使得基数较高。

基于对房屋新开工、土地购置、建安投资的判断,房地产开发投资额整体仍将保持增长,但预计增速将趋平。

整体而言,疫情后,国内经济稳定恢复,生产消费需求稳定回升,就业与收入总体稳定,内循环与外循环驱动下发展动力进一步增强,房地产业V型逆转后发挥了宏观经济稳定器作用,一系列对冲疫情影响的宽松措施也将陆续退场,房地产行业也将重回自身运动规律。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!