地产资管界

地产资管界

更多干货,请关注资产界研究中心

作者:地产资管君

来源:地产资管界(ID:reamdaily)

6月2日,据华尔街日报报道,黑石集团正购买普洛斯位于美国的工业物流仓库,收购金额为187亿美元,其中80亿美元用于处理债务。报道称,正式收购公告最快于美东时间周日公布。

华尔街日报称,这是有史以来全球规模最大的一宗私有不动产交易。收购完成后,黑石将跻身美国最大的仓储物流业主之一。

据了解,普洛斯原本在4月份打算将美国业务上市,但消息传出后引发了买家的收购兴趣,公司随后顺水推舟将其出售。

4月29日,据《华尔街日报》报道,物流地产商普洛斯正计划将美国业务IPO,并以200亿美元(约1347亿人民币)估值募集资金30亿美元。

报道援引一位接近普洛斯的人士称,上市有可能将于2019年年内完成。“而按照这样的募资额度,普洛斯股东被允许向市场出售相当于约全球四分之一仓储面积的股份。”

普洛斯曾被万科等财团收购

1991年,普洛斯(ProLogis)前身Security Capital Industrial Trust 成立,投资领域较为多元化,包括工业用地、商业及写字楼盘等地产业务的开发,但此后为降低空置率、提高运营效率以及与美国其他房地产企业区分,专注于当时由于美国经济高速发展而出现大量需求的物流地产细分行业。

1994年,普洛斯于纽交所上市;2003年,普洛斯进入中国,通过并购与合资获取土地,而后凭借物流园区的示范效应获得地方政府青睐。

2008年12月,新加坡政府产业投资有限公司(GIC RE)以13亿美元现金收购ProLogis在中国和日本的资产,ProLogis在中日两国的品牌更名为GLP,沿用“普洛斯”译名;2010年10月,GLP于新加坡交易所上市,中国社保基金、阿里巴巴、周大福及中投公司等参与认购。

黑石原本打算在2017年初普洛斯从新加坡退市并寻求被收购时出手竞价,无奈时任总裁梅志明领衔的中国财团也在参与对普洛斯的竞购,使得当时那宗竞购变得毫无意义,黑石随后退出。

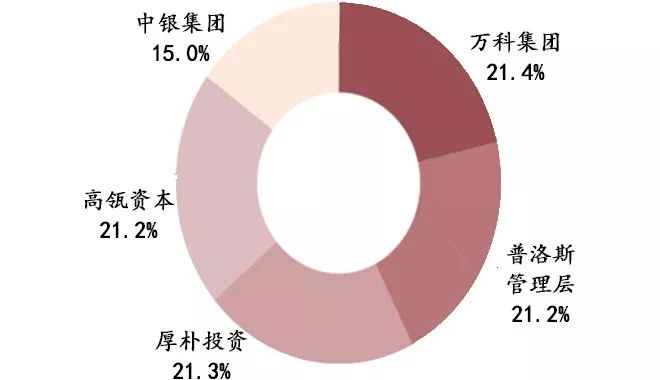

2017年7月,以万科为首的中国财团以116亿美元(约790亿元人民币)正式收购普洛斯,造就了亚洲历史上最大的私募股权并购案。交易完成后普洛斯将于新加坡交易所退市。收购前,持股比例GIC为36.57%、高瓴资本为8.14%、莱德集团为6.99%、美银美林集团为5.31%;收购完成后,持股比例万科集团为21.4%、厚朴投资为21.3%、高瓴资本为21.2%、中银集团投资有限公司为15%、普洛斯管理层为21.2%。

图:收购后普洛斯股权结构

普洛斯的运作模式

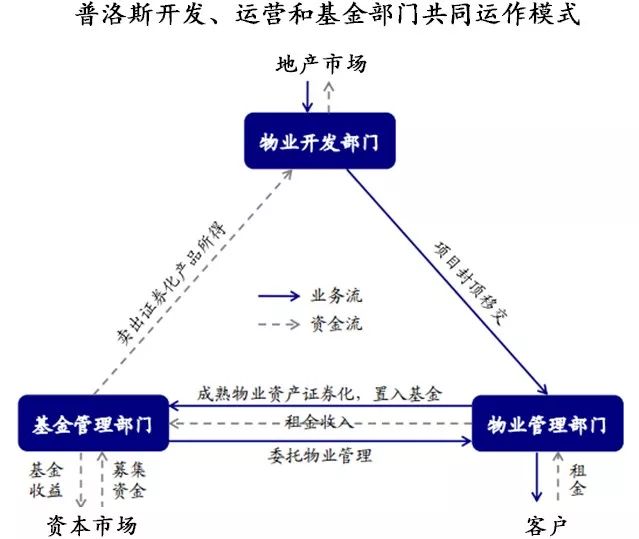

传统物流地产企业是地产开发加物业管理,自身前期投入巨大,资金负担重。普洛斯的运作模式是,在全球范围内投资建设优质高效的物流仓储设施,出租给客户并为其提供物业管理服务,但不参与客户的日常物流业务经营,收益来源于租金、物业增值与管理费。

普洛斯通过设立基金管理平台将地产开发、地产运营和地产基金管理三项业务连接起来,实现了物业与资本的闭合循环,同时基金管理部门又可收取管理费和分红获利。

普洛斯目前拥有三大业务。一是地产开发:地产开发部门负责经营地产开发业务,把地产建设成可以使用的物流中心,然后将开发建成的物流中心出售给普洛斯地产基金或是第三方获取收益,或者将建成的地产交付给地产运营部门用于出租。

二是地产运营:地产运营部门负责管理和运营现代物流设。项目完工后,地产开发部门将项目移交给运营部门管理,运营部门通过进一步的招租和服务完善,使项目达到稳定运营状态。

三是地产基金管理:基金管理业务主要是指组织投资者募集资金、收购地产、设立基金,并由普洛斯作为基金经理管理基金旗下的地产,获取基金管理费收入和基金分红收益。主要通过向地产开发部门收购或是向第三方收购获取地产。

2018年9月11日,普洛斯宣布与GIC在中国联合设立新基金。该基金为总额20亿美元的收益增值型基金,将用于在中国收购有稳定收益的物流资产。仓储类产业地产主要以持有运营为主,其回报周期长,无法像住宅一样通过销售变现实现资金的快速回笼,而通过与REITs产品的对接,则可实现产融结合,形成资本运营的良性循环。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产资管界”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!