镭射财经

镭射财经

更多干货,请关注资产界研究中心

作者:黄老邪

来源:镭射财经(ID:leishecaijing)

近日,“叮当快药”所属公司“叮当健康科技集团有限公司”(下称叮当快药),正式向港交所递交上市申请,冲击IPO,中金公司、招银国际为联席保荐人。

公开资料显示,叮当快药成立于2014年,“叮当快药”APP于2015年上线。其利用综合的线上及线下运营,向用户提供全套即时医疗产品及服务,如快药、在线诊疗及慢性病与健康管理。

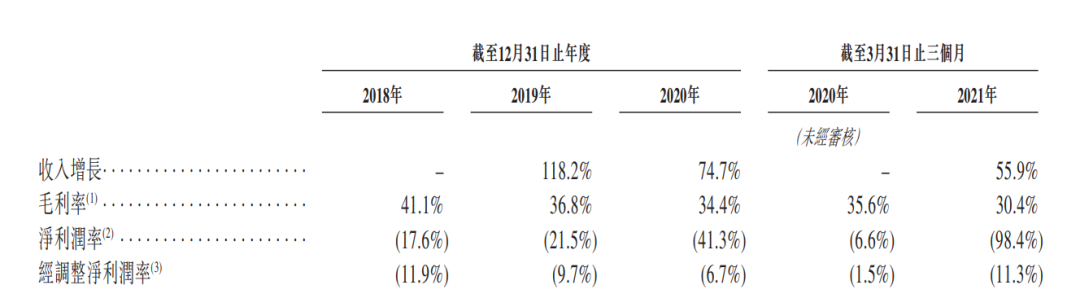

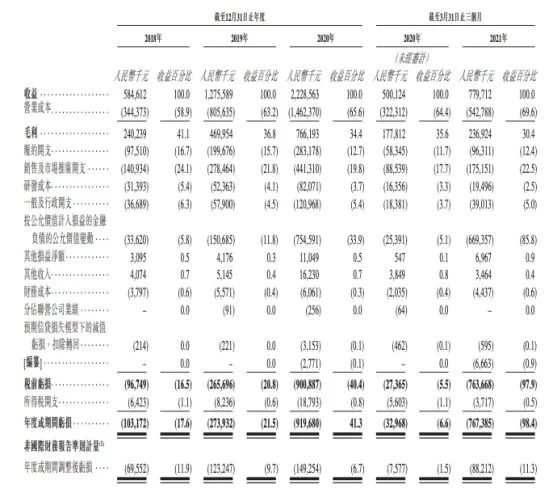

根据招股书,叮当快药营收增速呈现下滑趋势,且亏损态势明显,三年多来累计亏损20.64亿元。

其中,2018年至2021年一季度,叮当快药营收5.85亿元、12.76亿元、22.29亿元、7.8亿元,净亏损1.03亿元、2.74亿元、9.2亿元、7.67亿元。

2019年至2021年一季度,叮当快药营收增速分别为118.2%、74.7%、55.9%,呈现逐年下滑趋势。

履约费用及营销费用居高不下,叮当快药毛利率逐渐走低。2018年至2021年一季度,叮当快药毛利率41.1%、36.8%、34.4%、30.4%。仅2020年,叮当快药用于物流、仓储、配送等的履约开支,与用于推广、广告的营销开支,营收占比分别为12.7%、19.8%。

更严峻的问题是,叮当快药的送药生意缺乏天然护城河,一方面,用户买药频次较买菜低,对价格优惠力度更为敏感,另一方面用户用药周期较长,且用完即走的需求强烈。受此影响,叮当快药难以稳固自身流量优势,不得不持续从外部采购流量资源,还面临着来自巨头的多重夹击。

叮当快药在招股书中透露,拥有超过2200名骑手,以及遍布14个城市的302家线下智慧药房网络。而这一数据相较于美团、饿了么的骑手规模、药店数量,还是京东健康和阿里健康的用户流量及品类供应,都不占有优势。

按照美团公布的数据,截至2020年末,累计共有950万名外卖骑手,通过美团平台创收。饿了么官网显示,骑手人数达到300万;相关人士向媒体透露,饿了么平台的月活跃骑手为85万。

此外,叮当快药2020年营收22.29亿元,同期京东健康销售医药和健康产品收入168亿元。阿里健康医药自营收入132亿元,以此计算叮当快药收入仅为后两者的13%和16%。

在骑手人数、营业收入等均不及行业巨头,叮当快药有赖于借助资本市场输血。其在招股书中表示,拟将募集资金用于拓展智慧药房网络、提升用户增长及参与度、优化技术系统及运营平台、建立医生及药剂师的专业架构、投资及收购医疗产业价值链、补充营运资本及一般公司用途等。

而在上市前,叮当快药已因为多名机构股东集体退出,注册资本缩水,部分高管人员退出等引发社会猜想。招股书显示,叮当快药已完成七轮融资,融资总额超34.32亿元,投资机构包括TPG、泰康人寿、海尔医疗、招银国际、国药中金、软银中国、同道资本等。

企查查显示,5月20日,泰康人寿等退出叮当快药股东行列。同时,其注册资本从9947.68万变更为5294.12万元。泰康人寿对此表示,减资退出是为了让叮当快药调整股权架构,以符合上市要求。

随后,叮当快药完成新一轮融资,并冲刺港交所。此举未能掩盖亏损严重的现实,并让外界认识到叮当快药一言难尽的另一面。在IPO赛道上,叮当快药有赖于补足医疗服务产业链短板,稳固并扩大自身在用户、骑手、药店等方面的基本盘,优化自身各项成本开支并扩张市场份额,打造互联网医疗商业模式的商业闭环。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“镭射财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!