丁祖昱评楼市

丁祖昱评楼市

更多干货,请关注资产界研究中心

作者:CAIC城市更新中心

来源:丁祖昱评楼市(ID:dzypls)

自2020年10月国家“十四五”规划纲要明确提出实施城市更新行动以来,城市更新的重要性被提到了前所未有的高度,相关政策也进入密集出台期。

为维持健康的土储规模、改善净利率水平,房企正在逐步调整业务结构,加快布局城市更新业务板块,可以说城市更新已成新常态下房企的重大战略选择。

图:全国及一线城市7-8月出台政策汇总表

01

政府对开发商运营和配建能力要求提升

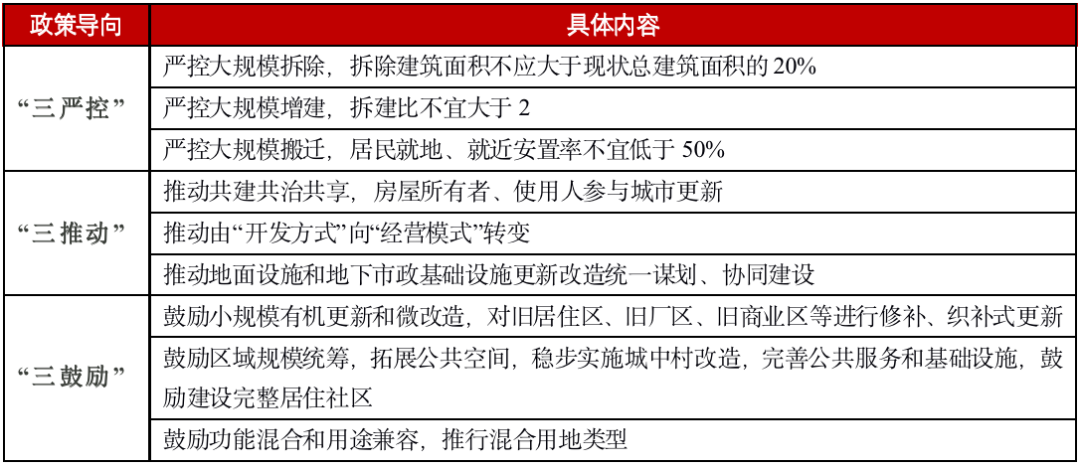

住房和城乡建设部30日发布《关于在实施城市更新行动中防止大拆大建问题》的通知,明确坚持“留改拆”并举,积极稳妥实施城市更新行动。

《通知》否定城市更新沿用过度房地产化的开发建设方式,凸显对于公共配套设施的诉求,透露出的强信号表明政府逻辑完成转换。政府端口对城市更新的社会价值考量已超过市场价值。

表:《关于在实施城市更新行动中防止大拆大建问题》政策梳理

未来一段时间,是开发商适应这种大逻辑,与政府磨合接洽的窗口期。一方面,拆除面积和拆建比两条底线比例的设定,意味着开发商最大的利益回报来源被严格管控,直接限制项目盈利。另一方面,对于基础公共设施配件的新要求对于开发商协同参与配套设施建设的能力提升。

为维持市场参与城市更新积极性,各地政府势必会发挥能动性,采取例如各地政府是否会在更新区外额外为开发商提供融资区土地,又或是政企分工,开发商仅介入20%改造部分,其他由政府承担等途径。这些柔性手段将会是未来开发商与各地区政府博弈的关键点,企业需要强化运营和基础设施配建水平,借此打开谈判空间缺口。

02

TOP50房企超60%已进驻城市更新板块

“十三五”就曾明确提出要对棚改的范围和标准进行严格的把控。今年中央全面叫停大拆大建的城市发展模式,但从政策明细规定中仍然可以看到“拆除建面需低于总建面20%”是排除违法建筑以及危房等细项补充。因此政策在落地的过程中,仍然存在较大的调控空间。

以市场成熟度以及立法完成度较高的深圳为例, 2018—2021年间,拆除重建项目无论是单项目体量或是计划数量都存在明显的增长趋势。其中,18年至20年3年内项目计划量以54%的年均复核增速增长至105幅。此外,21年上半年计划量达到58幅,高于去年同期水平。在单项目体量上,18年深圳城市更新出让项目的占地面积集中于0.4-1.4万方,经过3年的城市发展,至21年,供应的项目规模提高,集中在2.4-4.4万方,其中超25万方大体量项目占比以年均9%递增。

数据来源:深圳市城市更新和土地整备局官方发布

聚焦到上海城更市场,一方面是上海市提出2021年-2022年计划完成中心城区成片二级旧里以下房屋改造约110余万平方米 ,“十四五”期间计划完成中心城区零星二级旧里以下房屋改造约48.4万平方米的高目标。另一方面,是随住建部《关于在实施城市更新行动中防止大拆大建问题》、《上海市城市更新条例》相继出台后,上海对大拆大建类项目的严格限制和对于微更新、城市风貌保护的高要求。两者碰撞,必将催生重大发展机遇。

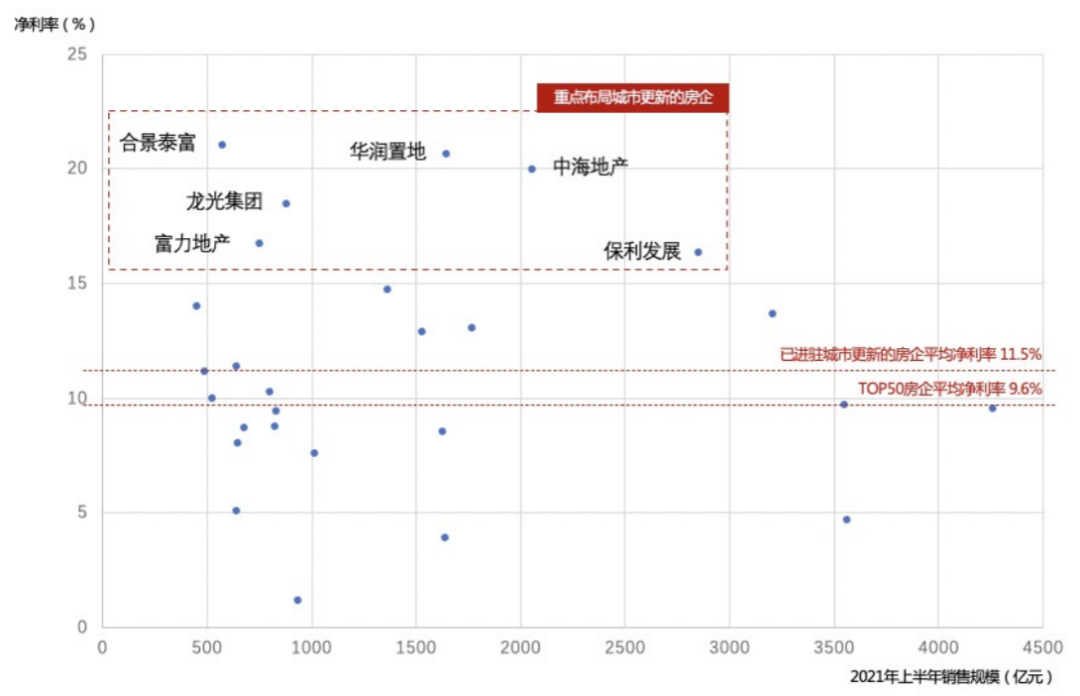

为维持健康的土储规模、改善净利率水平,近三年房企逐步调整业务结构,加快布局城市更新业务板块。截止2021年上半年度,TOP50房企中有超60%已进驻城市更新板块,同时近9成房企城市更新项目占总土储比例已集中在15%-30%之间,城市更新已作为后地产时代重要的业务发展方向。

图:TOP50已进驻城市更新的房企净利率情况

数据来源:房企已公布2021年中报

其中重点布局城市更新业务的5家房企,包括龙光、富力、华润、中海、合景泰富,2021年上半年净利率皆在16%以上,远高于行业平均净利率9.6%。城市更新对于房企而言,已上升到重点战略的层面。

03

各地纷纷落成城市更新基金

随着各地土地市场由增量时代转向存量时代,加上“十四五”规划明确提出实施城市更新行动,城市更新成为各地政府与企业的工作重点。随着各地城市更新热潮不断涌动,相关的配套政策与资金福利都在不断落实中。近段时间以来,上海、天津、无锡等地相继成立以地方国企牵头的城市更新基金。

表:不同城市的城市更新基金概况

克而瑞总结发现各地城市更新基金有以下3个方面:

1、央资国资占主导地位,其中上海的城市更新基金仅面向国企、央企开放。

2、投资基金存在多元化构成可能,如中外合资、民营、股份制商业银行等都可以参与其中。

3、参与基金构成的地产开发企业,均在城市更新领域长期深耕,运营能力突出。

但据克而瑞实际调研获悉,基金的实际运作模式还未确定。以上海为例,各家企业的出资比例、出资时间、基金管理公司工商流程等都暂未完全确定,乃至资金投入城市更新基金后能产生何种收益或分成模式,都是处于“混沌”阶段,且基金也还未实质性落到项目推进层面。

住建部发文后,在普遍认为城市更新开口进一步收紧的背景下,数据却释放出积极信号。一方面,“大体量”的城更项目受到地方青睐。在中央政策和地方城市发展市场趋势之间可能存在较大的博弈空间。政策上并不是对大体量项目的一刀切,更多是对保留建筑的占比和拆建体量的认定。

同时数据也表明,尽管目前城市更新的政府架构、配套政策尚处于探索阶段,城市更新的立法也才刚刚起步,但对开发商而言,深耕城市更新对于提升企业净利率的带动效应相当可观。后续随着各地配套政策的加紧制定和陆续出台,城市更新单元的逐渐推开,以及各种前融、文保修缮水平、运营能力的全面提升,城市更新项目的整体盈利性仍具有较高的增长潜力。布局城市更新赛道或将不容迟疑。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!