小债看市

小债看市 作者:little-bond

来源:小债看市(ID:little-bond)

在今年中期业绩交流会上,孙宏斌曾放下豪言壮语:“除了我们以外都有可能暴雷”。

01

9月24日,继建业地产后,融创绍兴公司再次发出一封求助信,引发业界广泛关注。

信中称,因限购限售、房贷额度收紧等调控政策,融创中国(01918.HK)在浙江绍兴的项目销售惨淡,网签进度和按揭回款受限,公司恳请绍兴市政府给予政策上的专项支持。

求救信截图

据悉,上述求救信是由融创浙中区域某高管在房产业内群发出的,文辞之犀利恳切,在社交媒体流传甚广。

值得注意的是,信中称不仅融创绍兴公司面临巨大压力,融创集团的流动性也碰到了很大的障碍和困难,难以持续拨款支持地方项目。

受此消息影响,融创中国的股价和美元债均出现明显异动,其中2024年到期的美元债跌幅创纪录。

《小债看市》统计,目前融创中国存续境外债12只,存续规模77.62亿美元,票息在5.95%-8.35%区间,其中有3只美元债将于一年内到期。

存续美元债情况(部分)

“黄档”房企

据官网介绍,融创中国成立于2003年,以地产核心为主业,围绕“地产+”全面布局,下设地产、服务、文旅、文化、会议会展、医疗康养等六大战略板块。

2020年,融创中国将企业定位从“中国家庭美好生活整合服务商”升级为“美好城市共建者”。

今年上半年,融创中国实现合同销售额3208亿元,同比上升64%。

据克而瑞数据,上半年融创中国以3047.6亿操盘金额和2097.1万平方米操盘面积,保住行业老四位置。

克而瑞房企排行榜

然而,今年下半年融创中国的销售额却急转直下,其中7月销售金额493.5亿元,同比下降5%,8月销售450.6亿元,下降29%,今年能否完成6400亿年度目标存疑。

在业绩方面,今年上半年融创中国实现营收958.2亿元,同比增长23.9%;实现归母净利润119.89亿元,同比增长9.4%,业绩增速下滑明显。

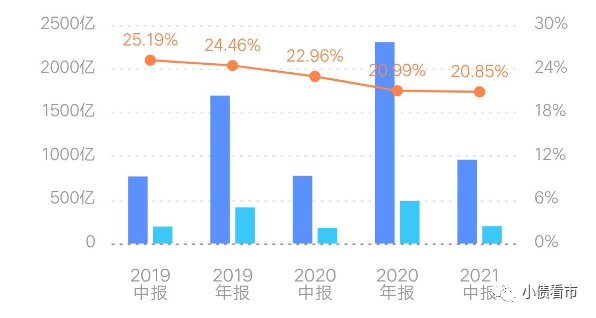

同时,和大多数房企一样,融创中国的销售毛利率也持续下滑。

2021年上半年,融创中国的销售毛利率为20.85%,自2019年以来该指标就持续下滑,主要与其2017年土地溢价有关。

销售毛利率

截至2021年6月末,融创中国总资产为12054.53亿元,总负债9971.22亿元,净资产2083.31亿元,资产负债率82.72%。

从房企融资新规“三道红线”来看,融创中国剔除预收款项的资产负债率为76%,净负债率86.6%,现金短债比为1.11,踩中一道红线,仍归属“黄档”。

《小债看市》分析债务结构发现,融创中国主要以流动负债为主,占总负债的76%。

截至同报告期,融创中国流动负债有7549.61亿元,其中一年内到期的短期债务有909.62亿元。

相较于短债规模,融创中国的流动性尚可,其账上现金及现金等价物有1010.99亿元,刚好可以覆盖短债。

值得注意的是,2020年融创中国的短期借款规模大降,但应付款项及应付票据却飙升,总流动负债不降反升。

除此之外,融创中国还有2421.61亿元非流动负债,主要为长期借款,其长期有息负债合计2125.68亿元。

整体来看,融创中国刚性债务超3000亿元,主要以长期有息负债为主,带息债务比为30%。

有息负债高企,过去3年融创中国的利息支出分别为146亿元、260亿元和152亿元,对公司利润形成严重侵蚀。

在房企融资新规压力下,2020年融创中国短期有息负债下降,长期有息负债上升,一降一增之间其总体刚性债务变化不大,目的是降低“三道红线”指标。

另外需要注意的是,近年来融创中国净资产规模大增,主要得益于物业板块分拆上市,放大了归母股东权益。

同时,融创中国少数股东权益也大幅增长,但少数股权权益比和损益比相差较大,存在一定“明股实债”嫌疑,部分表内债务被挪至表外。

在融资渠道方面,虽然身为上市公司,但融创中国的渠道并不算多元,其主要通过借贷、股权、债权以及信托方式融资。

总得来看,由于土地溢价,融创中国业绩增速、毛利率持续下滑;债务负担较重,“三道红线”仍有一条不合格;存在“明股实债”嫌疑,部分表内债务被挪至表外。

03

今年以来,融创大举收购土地,引起了央行和国土资源部的关注。6月份据《REDD》消息,国内监管机构启动了对其土地购买的排查。

去年,融创放缓拿地节奏,同比减少拿地近三成。其买地金额仅为695亿元,新增货值7261亿元,较2019年的1.34万亿元减少近半。

然而,今年伊始在集中供地政策下,融创中国重启大手笔拿地策略。

据统计,今年以来融创全国范围取地82宗,权益拿地金额超900亿元,拿地金额排在全国房企首位,已超过其2020年全年权益拿地金额。

尤其是今年5月,融创通过招拍挂以430亿元的价格收购了18个地块,占其5月合同销售额的61%,其中一次性以180亿元权益成交金额成为北京集中供地榜首。

今年前5月,融创购地比例约为合同销售额的50%,高于监管要求的购地支出为销售额40%的上限。

上半年,融创中国获取权益土储货值2135亿元。

随后,由于大手笔拿地,融创中国陷入“购地排查”风波。

下半年以来,恒大等头部房企爆发债务风险,“河南王”建业地产也发出求救信号,房地产行业积聚多年的杠杆风险开始暴露。

在今年中期业绩交流会上,孙宏斌曾放下豪言壮语:“除了我们以外都有可能暴雷”,本次融创绍兴分公司的流动性问题如何解决,风险会否向集团传导?

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!