陌爷地产圈

陌爷地产圈

更多干货,请关注资产界研究中心

作者:陌爷地产圈

来源:陌爷地产圈(ID:gh_6e6c6fd48723)

房企江湖,财技各异,在报表层面可以不同手段加以处理,以达到降负债、提利润、优化现金流的目的

核心思路在于先联营,后合营,再收购,前期现金流输血阶段不并表,待现金流转正后,再收购,既能收割正现金流,还能收获规模,还有利润

本文将详细阐释两种高阶玩法:“杠上开花”与“草船借箭”,以感受表外融资术的博大精深

01 表内与表外的区别

自2014年“带头大哥”万科首次提出小股操盘概念后,关于联合开发、合并报表等逐渐成为行业网红词

开发商也纷纷效仿,通过联合开发的模式降低权益比例,同时快速扩大规模

而一旦涉及合作项目,就会争扯到操盘权、并表权、财务管控权、条线分工等合作谈判要点

除了操盘权以外,开发商对于并表往往是讨论和谈判的焦点。因为能否并表是体现在房企财务报表“面”上的事。

对于上市房企或筹备上市的房企,尤其关注财务报表上所体现的营业收入、资产负债情况、利润指标等

首先,需要搞懂表内、表外的区别

业务边界的角度

表内业务指能够反映在资产负债表上的业务,表外业务是指不用在资产负债表中体现,但是能增加自身收益的业务

会计处理上的不同

对于表内而言,必须采用复式记账,有借必有贷,借贷必相等。而对表外而言,可只记一方,有的房企用收/付来分别表示表外的借/贷

其次,需要弄清楚并表的组成部分与范围

所谓的并表,是指常规的财务四张表:资产负债表、利润表、现金流量表、以及所有者权益变动表

对于非并表方而言,仅需要反应在资产负债表的“对联营/合营企业的投资”一栏,实现的利润按照股权比例反应在合并利润表中“于联营公司及合营企业应占溢利中”

正因如此,对于优质且能够贡献利润和现金流的项目,房企更加倾向并表诉求;而对于负债高企,利润一般甚至是亏损的项目,房企避之不及,一般会施展“财技”,将其踢出表内

所以,如果不能从某些会计专业视角去研读,那么房企的财报无异于“雾里看花”

表内繁花似锦,表外腥风血雨!

02 表外融资术—“杠上开花”

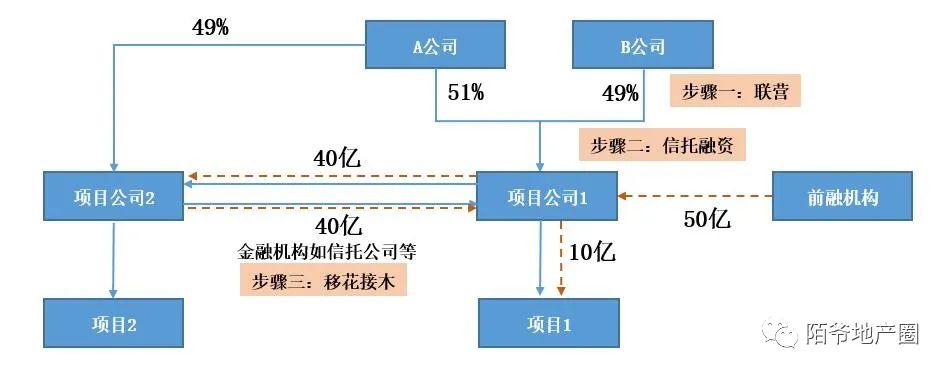

先看下表外融资术—“杠上开花”的路径模式

所谓的“杠上开花”模式,是指通过以上的流程和操作,不仅仅实现了两个项目(项目1和项目2)的融资及资金解决方案,而且在资产负债表上还不体现任何的负债

具体步骤分解如下:

步骤一:

A公司通过入股到项目公司的方式,获取项目公司51%股权比例,对于B公司的选择至关重要,可以是关联公司或是因诉求原因容易控制的公司。从股权结构上看A公司具有并表权

步骤二:

项目公司1通过信托等金融机构通过明股实债的前融方式融资50亿元,其中10亿留在项目公司1账面,用于项目开发建设或抽至集团资金池,剩下40亿分给项目公司2

步骤三:

步骤三的操作至关重要,首先项目公司1前融来的资金用在项目公司2上,B公司势必存在抗性,所以,常规操作最好B公司是其关联或表外公司,或者B公司对A公司具有其他强诉求

上面仅仅是“移花接木”,而真正实现“杠上开花”的关键在于如何神出鬼没地将这50亿有息负债从报表上不体现出来

首先,对于项目公司1而言,在半年报或年度报表的窗口期,可以通过金融机构的配合或者A公司与B公司签订额外抽屉协议的方式,将这给到项目公司1的10亿不体现在A公司的报表上

其次,对于借给项目公司2的40亿,因A公司并不控股,本身就不需要并表

所以,这50亿就像是化骨绵掌一样从财务报表上消失了

此之谓,移花接木而后杠上开花

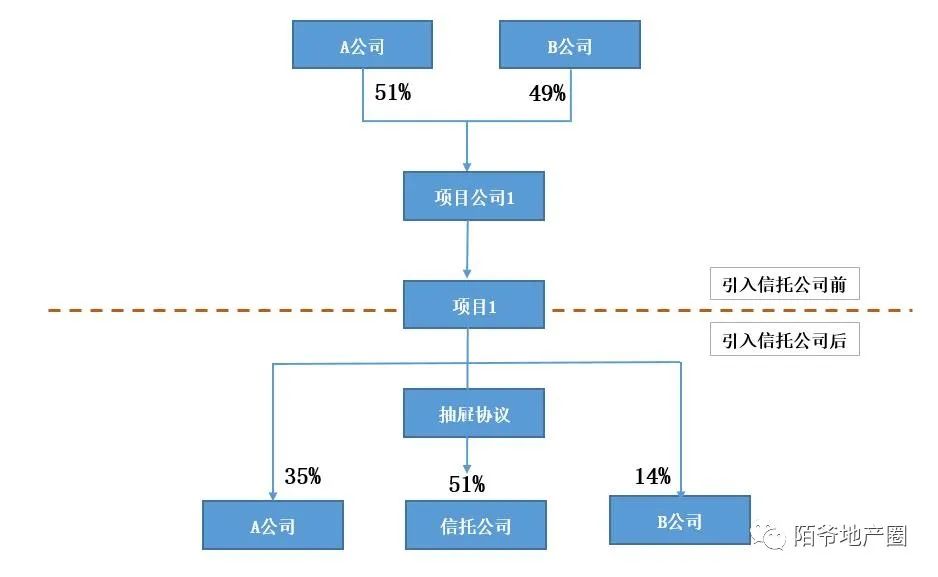

03 表外融资术—“草船借箭”

在引入信托机构前,A公司持股项目公司51%股权比例,A公司并表

在引入信托机构后,通过抽屉协议约定的模式,将部分股权比例转让给信托公司,其中A公司、信托公司、B公司分别占股比35%、51%、14%,A公司不需要并表

实操层面的路径如下:

步骤一、A公司持有项目的股权比例降低至40%

步骤二、通过信托机构进行前融,信托公司引入,增持a项目股权至51%

步骤三、信托融资在表外,不并表

步骤四、按约定融资条件,信托公司退出

步骤五、项目股权恢复原状,A公司并表,收割a项目现金流、利润和营收

把大量信托负债踢出表外,背到合作公司头上,再把现金流和利润拿回表内,所以表内很干净,财务负债很合理,金融机构授信很充足,融资成本就很低廉,以此往复

表外财技,虽甚好,但资金链一旦断裂,崩塌的可能是片雪山!

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“陌爷地产圈”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!