丁祖昱评楼市

丁祖昱评楼市

更多干货,请关注资产界研究中心

作者:克而瑞资管

来源:丁祖昱评楼市(ID:dzypls)

北京冬奥会效应下,大众的冰雪运动热情被点燃。

一个重要的趋势是,这股滑雪热潮已经“滑”进了购物中心。《2020中国滑雪产业白皮书》数据显示,2020年国内新增的8家滑雪场中有5家是室内滑雪场,截止2020年年底,国内开业的室内滑雪馆已达36家,室内滑雪遍地开花,冰雪产业逐渐摆脱地域和季节的限制。

冰雪万亿风口来袭,购物中心作为城市潮流的风向标和消费者需求的设施载体,在冰雪产业不断增长的红利期,如何引入“市场新宠”实现多方共赢,成为购物中心业态升级的必修课。

01 2025年冰雪产业规模将破万亿

我国冰雪产业已经驶入快车道。

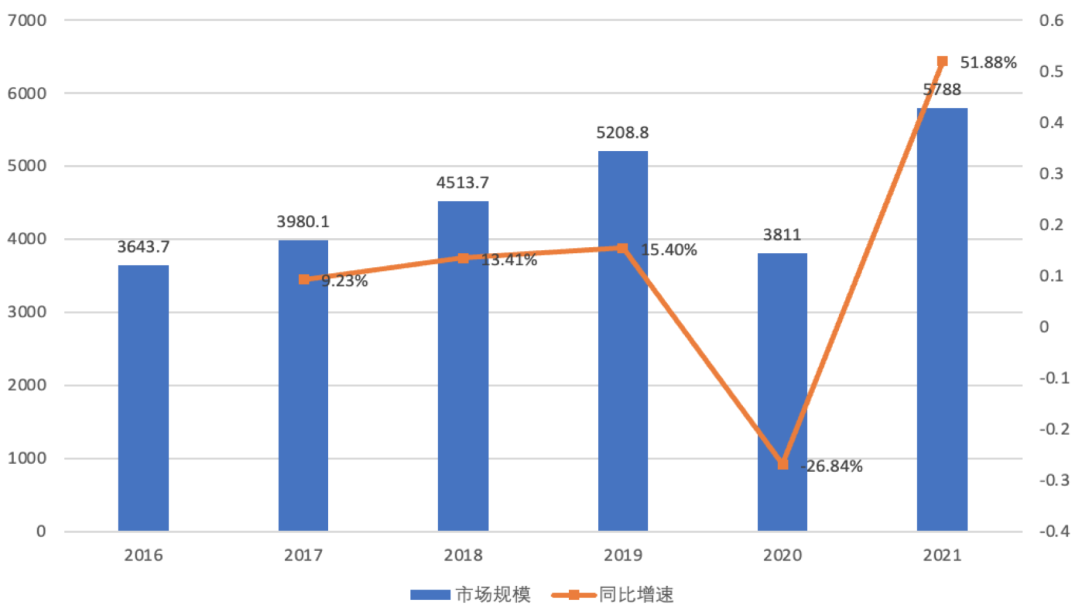

在《中国冰雪运动发展规划(2016-2025年)》和《国家冰雪场地建设设施规划(2016-2021)》等政策的支持下,2021年我国冰雪行业市场已达到5788亿,较2020年增长了51.88%。根据目前的增速,中国将力争2022年冰雪产业总规模超过8000亿元,2025年争取实现市场规模突破1万亿元的目标。

对比发达国家,国内滑雪仍属于小众运动,近五年滑雪人次平均值为1704万人次,整体渗透率仅1.2%。而美国、奥地利、法国近五年市场渗透率约为16.6%、579.8%、75.9%。

当下冰雪竞技体育、市场和产业快速发展和扩张,一站式滑雪场成为2022年冬季运动的“顶流”,今年春节前三天的滑雪门票订单与去年相比增长33%,滑雪酒店的订单量同比增长52%。酒店人均花费相比去年春节上涨13%。

政策支持下,行业景气度较高,群众基础日益雄厚、资本持续涌入的趋势之下,中国冰雪行业呈现出巨大的发展潜力。

图:2016年-2021年中国冰雪行业市场规模(单位:亿元)

数据来源:CAIC

根据不完全统计,冰雪赛道历年来发生投融资共计34.12亿元,发生融资行为59起。融资赛道主要集中在冰雪产业中的滑雪品类,以专注于滑雪装备、滑雪培训和滑雪社交平台的品牌为主要投资项目。在投融资层面,资本对雪经济的追捧力度远大于冰产业。

表:2021年冰雪赛道融资项目

数据来源:公开资料,克而瑞资管(CAIC)整理

02 室内滑雪场规模不断增加

国家体育总局相关数据显示,2015年全国滑雪场数量为568家,2019年这个数字达到了770家,由于2020年疫情,滑雪场规模出现小幅下降,减少至715家,预计2022年滑雪场数量将实现新一轮增长,全国范围内滑雪场数量将达到1000余家。

图:2021-2022年中国滑雪场数量分布(单位:个)

数据来源:公开资料,克而瑞资管(CAIC)整理

值得注意的是,在整体滑雪场数量下滑的情况下,室内滑雪场的布局仍然在提速。

《2020中国滑雪产业白皮书》数据显示,2020年国内总计有36家室内滑雪场,排名第二的印度只有10个室内滑雪场,中国已经遥遥领先于其他国家。

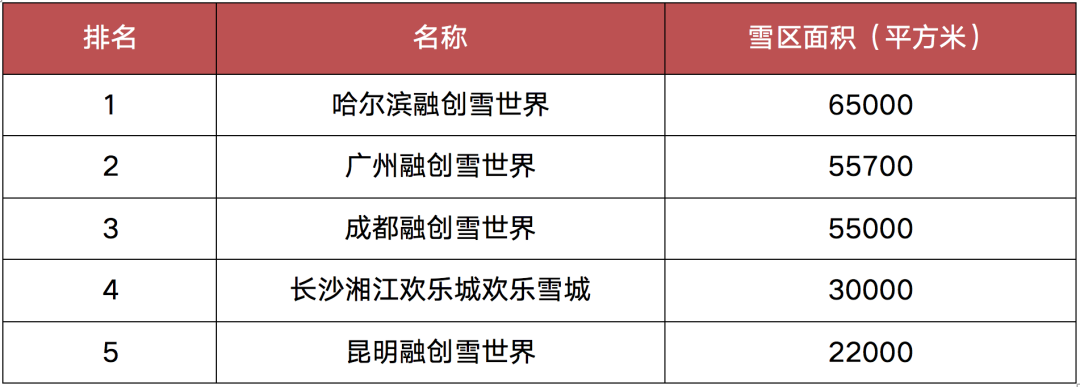

按雪区面积大小排名,全球前十位的室内滑雪场中,中国已经占据了半数。同时,雪区面积排名前三的室内滑雪场全部在中国,分别为哈尔滨融创雪世界、广州融创雪世界和成都融创雪世界。

据CAIC统计,2021年全年,国内36家室内滑雪场滑雪人次合计为321万,占2021年全年2076万滑雪人次的15.5%;相比2020年的269万,同比增长19.3%。

室内滑雪的蓬勃发展将改变整个滑雪市场的格局

03 室内培训开辟冰雪产业新赛道

在冰雪产业中,其上下游产业既包含面向B端的场地建设设备、赛事直播,又包含面向C端的消费者旅游、培训、个人装备等产业。而能够与购物中心模式相匹配的冰雪产业主要集中在室内场地运营、滑雪装备售卖、滑雪技能培训这三个领域。

图:冰雪产业上下游产业链

资料来源:克而瑞资管

聚焦冰场和雪场,面临投资和运营成本高、回报周期较长的痛点,平均回报周期为5-6年。

在冰场方面,一个面积约800平米的冰场总投资费用可达1000万元以上,且不包括后期的运营维护。目前在一线城市一个运营良好的1200平米冰面的冰场一年营收可以达到1700万,某1800平米的冰场去年的营业额甚至达到了3000万。冰场扣除运营保障和教练薪酬,平均毛利润仅15%。因此,近年来冰场数量有所缩减。

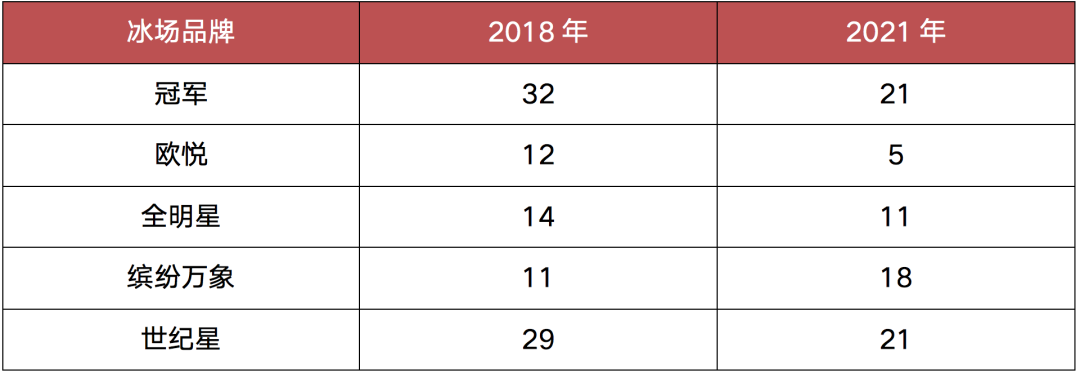

表:连锁商业冰场品牌2018年与2021年店面数量对比

数据来源:公开资料,克而瑞资管(CAIC)整理

在滑雪场的建设方面,小型室外滑雪场(5万平米)的投资费用至少在2000万以上,而更大规模的室内滑雪项目如杭州湾融创文旅城冰雪体育活动中心(雪世界),整体项目投资更是达到11.06亿,需要巨大的资金实力支持,难以批量复制。

目前全国已投入运营的室内滑雪场共36家,占全国所有滑雪场数量1成不到,而能与购物中心做到联动的更是少之又少,仅有融创雪世界等大型文旅项目可以做到购物中心与雪场的联合运营。

表:全国排名前五室内滑雪场雪区面积

数据来源:公开资料,克而瑞资管(CAIC)整理

然而,室内培训开辟冰雪产业新赛道,与购物中心深度捆绑的室内滑雪场也存在一定的优势。对于消费者而言,户外滑雪门槛相对较高,而与购物中心深度捆绑的室内冰雪培训既适合入门玩家,又可以以较低的成本体验冰雪运动的快乐。

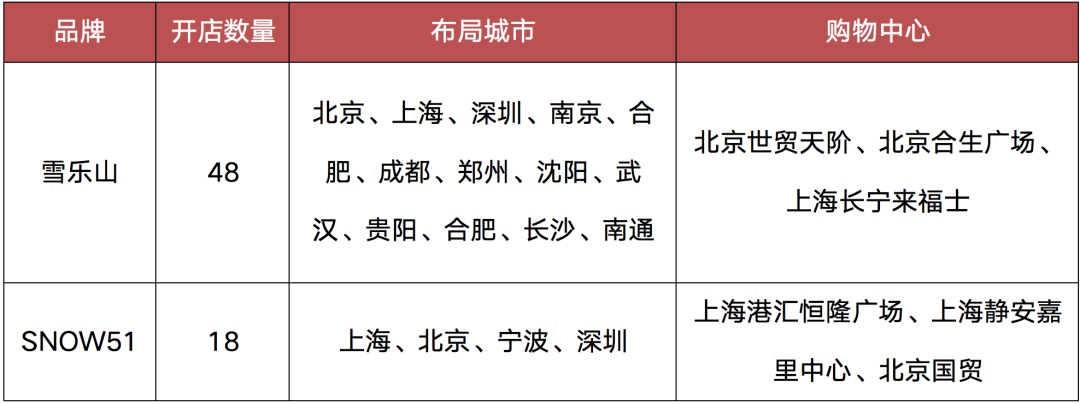

由于滑雪的专业性,拉高了行业入局的门槛,目前在室内滑雪培训方面头部品牌较少,雪乐山和SNOW51属于目前受资本市场较为青睐的两个头部连锁品牌。

以雪乐山为例,店型分为主力店(600~800平)和迷你店(100平),主力店选址于购物中心,单店投入300万,资金回笼周期6到12个月,主要布局在一线城市,并向二线城市下沉。而SNOW51则采取会员制高端路线布局一线城市核心商圈,在滑雪运动的基础上,增加了与品牌联营的零售、社交和餐饮服务。

表:室内滑雪品牌主要布局情况

数据来源:公开资料,克而瑞资管(CAIC)整理

冰雪产业市场规模将达到万亿元,2021-2025年政策目标下冰雪产业市场规模5年复合增长率将达到13.6%,拥有较高的行业景气度。但品牌入局才刚开始,较高的毛利率是其能维持长期经营的基础。

目前整个冰雪产业,还未形成真正的头部品牌,随着资本的入局和冬奥会和对整个产业的催化作用,品牌之间的竞争也会更加激烈,选择合适的赛道切入也会变的更加重要。在室内滑雪场不断突破的情况下,购物中心有着得天独厚的条件,如何实现与雪场的联合运营,对抢占万亿冰雪市场的至关重要。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!