任博宏观伦道

任博宏观伦道

更多干货,请关注资产界研究中心

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

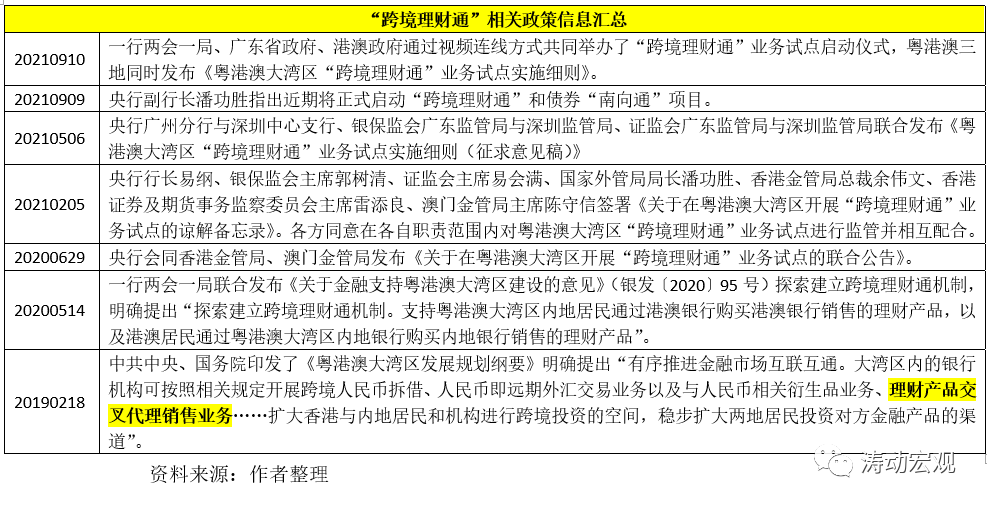

2021年9月10日,一行两会一局、广东省政府、港澳政府举办“跨境理财通”业务试点启动仪式,同时粤港澳三地亦同时发布了《粤港澳大湾区“跨境理财通”业务试点实施细则》,意味着自今年5月6日发布征求意见稿以来,跨境理财通业务已经进入实操环节,即大湾区内的投资者可通过当地银行跨境购买对方银行销售的合资格投资产品。这是继针对股市的沪深港通(分为北向通和南向通)、针对债市的北向债券通(南向债券通也即将启动)、基金互认以及开展港澳代理见证开立内地个人银行账户试点和自由贸易(FT)账户试点之后的又一重要举措,意味着大湾区金融市场的互联互通程度进一步加深。

一、何为跨境理财通?以及有哪些特征?

(一)四大基本内涵

细则在联合公告(2020年6月29日发布)的基础上,进一步明确了跨境理财通的基本内涵,即“跨境理财通”业务指大湾区投资者通过当地银行跨境投资对方银行销售的合资格投资产品或理财产品。

1、“跨境理财通”业务仅针对个人投资者(之前的QFII/RQFII、QDII等仅针对机构投资者),致力于推动个人投资者的跨境投资便利化,其监管精神主要体现在“专属账户、封闭管理、风险可控”三个方面。例如,香港金管局发布的细则便明确“投资者必须以个人名义投资,不接受以联名形式或公司客户作投资,亦不可授权第三方操作其户口”。

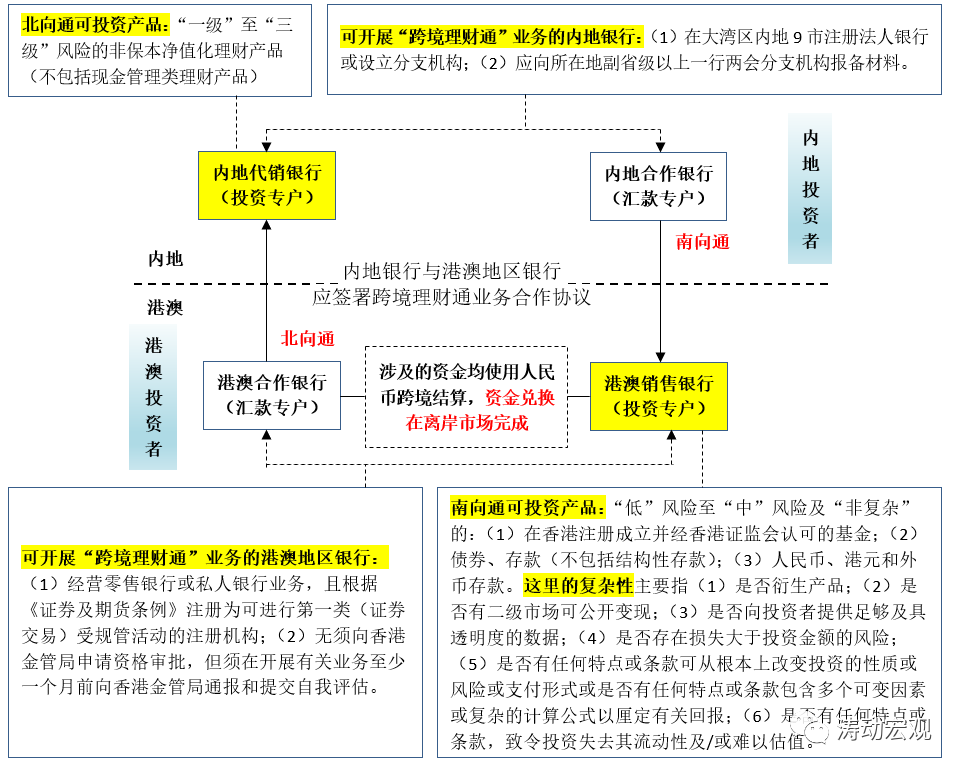

2、“跨境理财通”业务按照购买主体身份进一步分为北向通(即港澳投资者投内地合格投资产品)和南向通(即内地投资者投港澳合格投资产品),这和股市中的北向通和南向通内涵是一致的。其中,北向通是指港澳地区居民通过大湾区内地银行开立投资专户,购买内地银行销售的投资产品;南向通是指大湾区内地居民在港澳银行开立投资专户,购买港澳地区银行销售的投资产品。

3、“跨境理财通”业务的资金汇划必须以人民币进行跨境结算,汇款专户与投资专户之间的跨境汇款必须利用人民币跨境支付系统(CIPS)进行,不会涉及到外币(资金兑换在离岸市场完成)。

4、跨境理财通只是着力于销售端与投资端,并不涉及发行端。其中销售端与投资端聚焦于湾区内的银行与投资者,但湾区外的机构发行的理财产品、公募基金产品则可以通过湾区内的机构进行代销来实现跨境布局。

(二)明确“业务发生地管理”管辖及共同遵守相关细则等原则

具体是指“北向通”由境内监管金融管理部门(一行两会一局)采取措施保证投资范围的合规,“南向通”则由港澳金融监管机构采取措施确保业务投资范围符合要求。特别是,开展“跨境理财通”的业务需要共同遵守内地金融管理部门及港澳金融监管机构出台的“跨境理财通”业务试点实施细则等相关规定。

(三)实行资金闭环管理和额度管控是“跨境理财通”业务的两大特色

实行资金闭环管理和额度管控是“跨境理财通”业务的两大特色。

1、资金闭环管理:投资专户与汇款专户一一对应

所谓资金闭环管理,具体是指投资者在购买投资产品时均需在投资产品购买地开立投资专户、在资金汇出地开立汇款专户,即在投资专户与汇款专户之间建立资金闭环汇划关系(投资专户与汇款专户为同一开户人、一一对应),资金从汇款专户出去进入到投资专户,再由投资专户返回到汇款专户。具体看,

(1)对划入投资专户的资金实行封闭管理,确保该资金仅限于汇款和购买符合跨境理财通要求的投资产品。

(2)确保汇款户是投资户资金来源的唯一账户和资金原路汇回的唯一账户。

(3)港澳投资者只能选择1家港澳合作银行及与其签署合作协议的内地代销银行办理“北向通”业务。

(4)内地投资者只能选择1家内地合作银行及与其签署合作协议的港澳销售银行办理“南向通”业务。

以北向通为例,港澳投资者购买北向通投资产品时,资金从投资专户中冻结并扣款;投资产品到期或赎回结算后,资金按原路返回“北向通”投资专户。

再以南向通为例,每名合资格南向通投资者,在任何时候只能新开立一个汇款专户或指定其在同一内地伙伴银行持有的户口作为汇款专户,且只能开立一个香港银行投资专户。

2、实行1500亿总额度与单个投资者100万额度的宏观审慎管理模式

目前细则暂定“跨境理财通”业务试点总额度为1500亿元人民币(双向,即北向通和南向通各1500亿元),同时对单个投资者实行100万元的投资额度管理(同样是双向)。其中,总额度主要由央行通过宏观审慎系数动态调节。

这里的100万元人民币个人投资额度在金额上已经突破了现有的5万美元购汇限定(根据现行规定,个人每年用于旅游、留学或工作等经常项目的购汇额度为5万美元,但是对资本项目外流限制较为严格),实际上2021年2月19日国家外管局资本项目管理司司长叶海生便提出“研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性”。

同时这里的额度管理主要指净额。即,

(1)“北向通”跨境资金净流入额上限和“南向通”跨境资金净流出额上限均不超过1500亿元。其中,

第一,南向通总额度使用量=南向通由内地流出香港和澳门资金的累计总额–南向通由香港和澳门流入内地资金的累计总额。

第二,北向通总额度使用量=北向通由香港和澳门流入内地的资金累计总额–北向通由内地流出香港和澳门资金的累计总额。

(2)“北向通”个人资金净汇入额和“南向通”个人资金净汇出额均不得超过100万元。

其中,内地代销银行接受港澳投资者汇入、汇出“北向通”资金不纳入个人人民币II类银行账户与非绑定账户日累计量、年累计量限额管理。

第一,南向通个人额度使用量=南向通由内地流出香港和澳门资金的累计总额–南向通由香港和澳门流入内地资金的累计总额。

第二,北向通个人额度使用量=北向通流入内地资金的累计总额–北向通由内地流出资金的累计总额。

(四)基本实现全流程线上运作(含代理见证开户、线上风险测评与购买等)

为最大限度地提高“跨境理财通”业务办理效率,“跨境理财通”支持线上签约、代理见证开户、线上风险测评、远程购买产品,基本实现了全流程远程办理。此外细则还提出鼓励银行进一步优化业务流程。

(五)资金兑换在离岸市场完成

“跨境理财通”作为资本项下人民币跨境使用的又一探索实践,即细则在资金跨境汇划环节明确两点:

1、涉及的资金均使用人民币跨境结算;

2、资金兑换在离岸市场完成。

这实际上丰富了人民币境外使用场景,有助于推动人民币国际化纵深发展。

二、哪些个人投资者可以参与“跨境理财通”?

“跨境理财通”仅针对个人投资者,并将投资者进一步分为北向通中的港澳投资者和南向通中的内地投资者。其中,北向通中的港澳投资者需满足港澳金管局的相关要求(资质由港澳合作银行进行核实),南向通中的内地投资者则基本参照了合格投资者的拟定思路。

(一)参与“跨境理财通”业务的投资者均不属于弱势社群客户

三地细则均明确参与“跨境理财通”业务的投资者应不属于弱势社群客户。根据2019年9月25日香港金管局发布的《关于投资、保险及强制性公积金产品的投资者保障措施》评估为“对投资风险和潜在损失具较低的理解及接受能力的客户”即为弱势社群客户。其中评估的主要标准为客户是否有投资经验。

(二)南向通中的内地投资者条件

1、具有完全民事行为能力;

2、具有大湾区内地9市户籍或在粤港澳大湾区内地9市连续缴纳社保或个人所得税满5年;

3、具有2年以上投资经历,且满足最近3个月家庭金融净资产月末余额不低于100万元人民币,或者最近3个月家庭金融资产月末余额不低于200万元人民币。

(三)北向通的港澳地区投资者条件

所有持有港澳身份证的港澳居民(包括永久性和非永久性居民)及经港澳地区银行评估为不属于弱势社群客户均可以参与北向通。

三、“跨境理财通”的投资范围主要包括哪些?

(一)北向通可投资产品:“低”风险至“中”风险及相对简单的理财产品

1、内地理财公司发行的“一级”至“三级”风险(由发行人和内地代销银行评定)的非保本净值化理财产品(不包括现金管理类理财产品)。请注意这里虽没有将非保本净值化理财进一步分为公募和私募,不过从风险角度看应不包括私募类产品。

2、评定为“R1”至“R3”风险等级(由公募基金管理人和内地代销银行评定)的公募证券基金。

(二)南向通投资产品:“低”风险至“中”风险及“非复杂”产品

1、在香港注册成立并经香港证监会认可的基金;

2、债券、存款(不包括结构性存款);

3、人民币、港元和外币存款。

这里的复杂性主要指(1)是否衍生产品;(2)是否有二级市场可公开变现;(3)是否向投资者提供足够及具透明度的数据;(4)是否存在损失大于投资金额的风险;(5)是否有任何特点或条款可从根本上改变投资的性质或风险或支付形式或是否有任何特点或条款包含多个可变因素或复杂的计算公式以厘定有关回报;(6)是否有任何特点或条款,致令投资失去其流动性及/或难以估值。

四、哪些银行有资格开展“跨境理财通”业务?

“跨境理财通”业务主要涉及销售银行(为投资者开立投资户)和合作银行(为投资者开立汇款户)两类,其中港澳销售银行与港澳合作银行由港澳金管局明确,内地代销银行和内地合作银行由内地金融管理部门明确。其中,内地银行与港澳地区银行应签署跨境理财通业务合作协议,明确各方责任及义务。

(一)内地可参与“跨境理财通”业务的银行

1、在大湾区内地9市注册法人银行或设立分支机构;

2、内地代销银行和内地合作银行应向所在地副省级以上一行两会分支机构报备材料,而央行广州分行和深圳中心支行将会通过其官方网站及时公布经报备的内地代销银行和内地合作银行名单。

这里的内地代销银行是指代理销售“北向通”投资产品的大湾区内地银行。而内地合作银行则主要指与港澳销售银行合作开展“南向通”业务、为内地投资者开立“南向通”汇款账户并进行资金划转的大湾区内地银行。

(二)港澳地区可参与“跨境理财通”业务的银行

1、经营零售银行或私人银行业务,且根据《证券及期货条例》注册为可进行第一类(证券交易)受规管活动的注册机构;

2021年6月12日香港金管局明确了私人银行客户的门槛,即至少100万美元在该机构的可投资资产或至少有300万美元在任何机构的可投资资产。

2、无须向香港金管局申请资格审批,但须在开展有关业务至少一个月前向香港金管局通报和提交自我评估。

(三)内地(港澳)银行可同时与多家港澳(内地)银行合作

虽然投资专户与汇款专户一一对应,但是参与“跨境理财通”业务的内地银行与港澳银行并不一定要一一对应。具体看,

1、内地合作银行可同时与多家港澳合作银行合作开展“跨境理财通”业务,香港银行亦可以同时与超过一家内地伙伴银行合作开展“跨境理财通”业务。

2、南向通投资者可在香港和澳门地区最多各选择一家银行分别新开立一个投资专户,北向通投资则只能在大湾区内地选择一家银行开立一个投资专户。

(四)代销银行不得主动开展跨境邀请、招揽客户等实质销售行为

细则明确销售层面内地银行与港澳银行仍保持独立,即内地代销银行不得前往港澳开展关于“跨境理财通”的实质性销售行为,港澳销售银行亦不得前往内地开展关于“跨境理财通”的实质性销售行为。具体看,

1、内地代销银行可应客户要求通过电话、线上等渠道对相关产品进行提供咨询、解释服务,但不得主动跨境邀请、招揽客户和提供投资建议或前往港澳开展关于“跨境理财通”的实质性销售行为。

2、内地合作银行应提示港澳销售银行,可应客户要求通过电话、线上等渠道对相关产品进行提供咨询、解释服务,但不得主动跨境邀请、招揽客户和提供投资建议或前往内地开展关于“跨境理财通”的实质性销售行为。

显著这对于港澳地区有分支机构的内地银行以及内地有分支机构的港澳地区银行是比较有利的。

五、其它要点梳理

(一)不得募集他人资金或使用其他非自有资金进行投资。

(二)不得宣传投资产品预期收益率、不得宣传或承诺保本保收益。

(三)投资户内资金及所购买的投资产品不得用作质押、保证等担保用途。

(四)不得误导投资者购买与其风险承受能力不相匹配的投资产品。

(五)当“北向通”跨境资金净流入达到上限时,内地代销银行仅可办理“北向通”资金跨境汇出,不得办理“北向通”资金跨境汇入业务。当“南向通”资金跨境净流出达到上限时,内地合作银行仅可办理“南向通”资金跨境汇入,不得办理“南向通”资金跨境汇出业务。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 跨境理财通细则全解