丁祖昱评楼市

丁祖昱评楼市 作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

自房地产行业“去库存”以来,2018-2019年全国商品房待售面积持续下行,2020年初因新冠疫情“黑天鹅”突袭,使得本就加速下行调整、交易持续低迷的楼市更加“雪上加霜”,库存规模也由降跳增,迎来新一轮周期变换。

纵观近来来商品房待售面积变化,随着棚改货币化安置逐渐淡出,三四线市场销售“由热转淡”,2018年第二季度起全国新房库存消化首次变缓,商品房待售面积减负逐月收窄,降幅由3月的每月过千万平方米至2018年末仅余162万平方米。而2019年下半年各省市调控政策持续发酵,市场销售下行趋势初显,加之2020年初因新冠疫情影响,库存量再度跳增。

2018年商品房库存步入上行周期

2010年以来全国新建商品房待售面积出现两次高峰,2014年达到历史高峰后中央“去库存”政策有效缓解了新房的积压情况。2018年起随着调控收紧、楼市遇冷等因素新房库存进入上行周期,疫情爆发后库存急增至新高点,但尚未突破上一轮高峰。在这一现状下,部分城市可能已经或将要出现局部库存失衡现象。

具体而言有有3个关键时间节点:

一是2018年第二季度起全国新房库存消化首次变缓。商品房待售面积减负逐月收窄,降幅由3月的每月过千万平方米至2018年末仅余162万平方米。

二是2019年下半年全国新房库存由降转增。由于各省市调控政策持续发酵,如苏州、西安、长沙、武汉等均加码了包括“五限”在内的诸多政策,一时间热点城市销售普遍遇冷,全国商品房销售面积同比累计增速逐月下行,至2019年末同比累计降0.1%。

三是2020年初起新冠疫情期间楼市断档,新房库存跳增。2020年2月新冠疫情爆发后,全国新房市场停摆,销售规模呈断崖式下跌。据统计局数据,1—2月份,商品房销售面积同比下降39.9%。受此影响,2020年2月末商品房待售面积比2019年末增加3184万平方米。

数据来源:国家统计局

根据CRIC统计的全国80个重点城市商品住宅存量面积走势发现,2018年起全国商品住宅存量由降转升、进入上行周期。但当前全国商品住宅库存情况尚且健康,并未突破“去库存”前的历史高点。

数据来源:CRIC中国房地产决策咨询系统

40城库存去化周期超1年

具体到城市而言,我们对60个重点城市至2020年7月末狭义商品房与广义土地库存去化周期进行了对照分析,筛选出40个库存较高城市,大体可细分为三类。

在这其中,日照、太原、大连、宝鸡为代表,这一类城市不仅商品房消化周期在12个月以上,而且土地消化周期均超过5年。

桂林、天津、洛阳、芜湖等城,这一类城市土地消化周期均低于5年,但商品房消化周期均超过12个月,其中桂林、北海已升至40个月以上。

另有部分城市存在一定潜在库存风险,如广州、青岛、哈尔滨、成都、沈阳等,不仅狭义商品房去化周期达到高库存城市范畴,而且这一类城市由于近年成交较多土地,形成新房供应后将产生较大存量压力商品房、土地有较大库存规模,如青岛、沈阳等商品房库存体量均在2000万平方米左右,未来如新房销售遇冷,库存风险将急剧恶化。

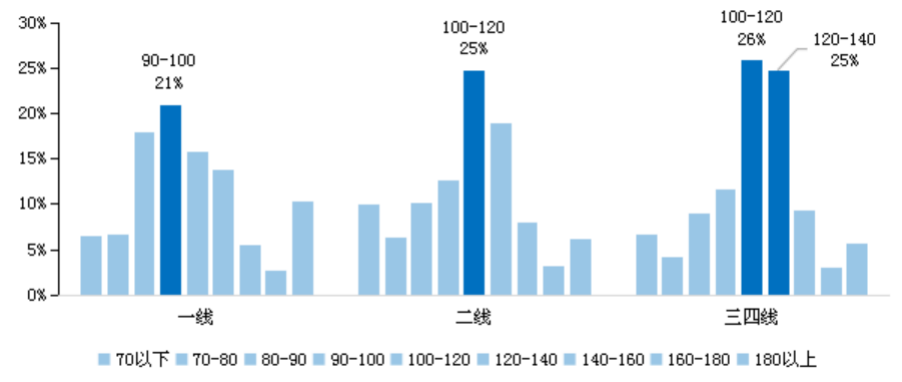

一线180平以上库存去化承压

分能级来看,一线库存主力面积段偏小,二线尤其是三四线主力面积段偏大。依据2020年上半年各能级商品住宅库存数据,核心一线城市90-100平方米房源待售面积占总体比例最大达21%,占比第二的则是更小面积段的80-90平方米房源。

二三线城市主力库存则落在100-120平方米,主要原于新房房价与居民购买力关系适中,市场供求主力的刚需户型以三房100-120平方米为主;其中值得注意的是三四线城市100-120平方米与120-140平方米库存占比不分伯仲,均在25%左右。

图:2020年上半年各能级高库存城市各面积段商品住宅库存套数占比(%)

数据来源:CRIC中国房地产决策咨询系统

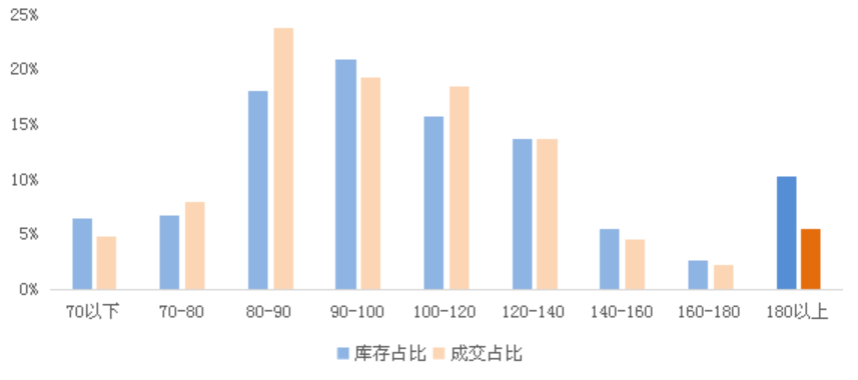

不过对比成交来权衡不同能级城市各面积段的去化压力,则存在显著差异,一线城市库存压力的集中点主要在于180平以上,2020年上半年库存占比达到了10%,但成交占比仅为5%,可见疫情加剧了中高端购房者的观望情绪,使得整体成交相对低迷;

其次70平以下、90-100平、140-160平、160平-180平整体库存占比也略微高于成交占比约1-2个百分点,存在一定的去化风险,但随着疫后整体成交的稳步复苏,库存风险基本可控。

图:2020年上半年一线高库存城市各面积段商品住宅库存和成交套数占比对比情况(%)

数据来源:CRIC中国房地产决策咨询系统

二线城市的库存压力则主要集中在小面积段,尤其是70平以下,库存占比高达10%,成交占比不足5%,巨大的剪刀差使得这部分面积段房源的去库存压力陡增,这点也不难理解,当前二线城市基本都已进入刚需和刚改阶段,小面积段户型有着功能性缺失,居住舒适度较差等天然劣势,逐渐退出主流户型,因而目前小面积段库存极有可能转化为后期无法去化的“死库存”,70-80平和180平以上的户型库存风险次之,目前库存占比基本高出成交占比2-3个百分点,后期供应和成交的调节作用,差异也有极大可能被不断弥合。

图:2020年上半年二线高库存城市各面积段商品住宅库存和成交套数占比对比情况(%)

数据来源:CRIC中国房地产决策咨询系统

三四线城市的库存压力和二线城市基本类似,主要集中70平以下,70-80平和180平以上,对于多数三四线城市而言,目前房价虽然也涨到了阶段性高点,但是整体的购房压力还是不及核心一二线城市的,因而100-120平和120-140平成交占比也显著高于核心一二线城市,这两个面积段虽然库存高企但后期基本不存在去化压力,相较而言,小面积段缺乏足够的吸引力,未来仍存在去化难题。

图:2020年上半年三四线高库存城市各面积段商品住宅库存和成交套数占比对比情况(%)

数据来源:CRIC中国房地产决策咨询系统

表:2020年上半年部分高库存城市各面积段商品住宅库存、成交面积占比对比情况(%)

数据来源:CRIC中国房地产决策咨询系统

一二房、五房去化压力相对较大

从户型情况来看,小户型一房、二房和高端改善五房以上整体需求不足,后期去化面临挑战。

总体来看,高库存城市三房房源积压最多。2020年上半年末30个高库存城市的新房库存中三房房源占比接近一半,为各个户型中最高。二房、四房房源不分伯仲,分别占总体待售面积的18%和20%。一房、五房房源库存体量最低,在整体库存中比重均低于10%。

近3年对比而言,三房、四房库存占比上扬,其余房型占总体存量比重均下降。具体而言,2020年上半年末三房户型库存占比较2018年末显著提升,比重提升了3个百分点;四房户型3年间占比微增1%。其他户型中,五房及以上户型库存占比下降最多,2020年上半年末较2018年末占比下降2个百分点;一房、二房户型库存占比则分别下降1个百分点。

图:2018年-2020年上半年高库存城市各房型商品住宅库存面积占比(%)

数据来源:CRIC中国房地产决策咨询系统

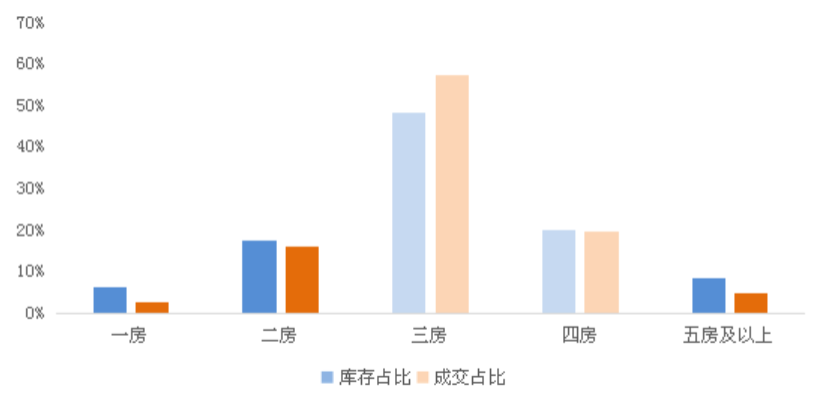

对比成交,虽然三房库存占比最大但短期内基本不存在去化压力,因为目前主力成交户型段也集中在三房,综合来看,整体户型段的库存压力与面积段类似,“两头”积压,一方面,一房、二房因户型功能性缺失,很难满足人们改善居住和“二孩”时代的客观需求,整体成交占比显著低于库存占比,尤其是一房,剪刀差高达4个百分点。另一方面,五房以上同样面临库存压力,主要源于疫情后人们收入压缩,高端改善需求也相应受到影响,人们观望情绪更加浓厚。

图:2020年上半年部分高库存城市各户型段商品住宅库存和成交套数占比对比情况(%)

数据来源:CRIC中国房地产决策咨询系统

分各能级来看,一线仍有较高占比的二房房源,二线、三线三房房源占库存主力。根据2020年上半年末各能级新房库存情况,一线城市三房户型占比达40%,但二房户型占库存总量比重也有27%,远高于二三线城市。即一线城市中尚有较大体量未消化的二房待售房源。二线、三四线城市库存中三房房源占据绝对高位,占比均在50%左右,二线三房库存占比更高。二三线城市二房及四房库存占比均在20%左右,三四线城市比重略高;其余一房、五房及以上房源则占据极小库存比重。

图:2020年上半年各能级高库存城市各房型商品住宅库存面积占比(%)

数据来源:CRIC中国房地产决策咨询系统

而三四线城市的库存压力与一二线略有不同,除了一房和五房以上,二房同样存在库存和成交占比的“剪刀差”,事实上,对于多数三四线城市而言,品牌房企的全国化扩张客观上也加速了人们从刚需逐步过渡至改善,虽然局部城市房价也上涨至高点,但是整体的购房压力还是不及核心一二线城市的,因而三房和四房的累计成交占比也显著高于核心一二线城市,这两个户型段虽然库存高企但后期基本不存在去化压力,相较而言二房同样缺乏足够的吸引力,未来仍存在去化难题。

图:2020年上半年三四线高库存城市各户型段商品住宅库存和成交套数占比对比情况(%)

数据来源:CRIC中国房地产决策咨询系统

表:2020年上半年部分高库存城市各房型商品住宅库存、成交面积占比(%)

数据来源:CRIC中国房地产决策咨询系统

2020年库存跳增,短期风险可控

从商品房待售面积的变化情况来看,随着棚改货币化安置逐渐淡出,三四线市场销售“由热转淡”,2018年第二季度起全国新房库存消化首次变缓,商品房待售面积减负逐月收窄,降幅由3月的每月过千万平方米至2018年末仅余162万平方米。而2019年下半年各省市调控政策持续发酵,市场销售下行趋势初显,加之2020年初因新冠疫情影响,库存量再度跳增,2020年2月末商品房待售面积比2019年末增加3184万平方米。

而扩展时间维度,我们发现虽然库存量重新步入上行周期,但尚未突破2014-2015年库存量的历史高点,目前整体库存情况尚且健康,结合近期7-8月整体销售“淡季不淡”,预期随着成交的逐步恢复,库存量还将维持稳中略降态势,整体风险基本可控。

从面积段来看,当前100-120平与120-140平商品住宅库存面积占比最大,且有逐年递增态势。究其原因,与整体市场的供应结构密切相关,房企偏好于大面积改善类产品,随着地价的攀升,单个户型面积增加无疑能为房企带来更高的溢价空间,也成为了驱动房企产品变革的重要动力,因而整体供应中也以此面积段为主导。

从成交占比情况这一面积段同样也是成交主力,从中长期来看,无论是二孩还是人们对居住舒适度的追求,大面积段都将占据主流市场,因此这部分库存极有可能在后期销售中转化为成交。

我们认为,一线城市二房库存占比最值得关注,这一占比在2020年上半年达到了27%,远高于其他能级城市,目前这部分库存风险较大,后期去化较难,主要源于目前一线城市居民购房偏好倾向于小面积段三房,二房则难以达到人们对居住功能性需求。

聚焦单个城市,多数高库存城市各个房型供需关系正常,库存无明显积压现象,少部分城市三房主力户型库存不足,其余房型存量过多。

典型如核心一线城市广州、深圳,2城当前三房产品一房难求,市场待售面积远不及成交所需。呼和浩特、铜陵、日照、烟台、绍兴、桂林、汕头等城市则在三房户型库存量较低的同时,二房产品受购房者置业需求升级影响出现库存积压现象。宝鸡、芜湖、安庆、衢州、舟山、常熟、厦门、漳州等城市则四房及以上户型库存占比较高但成交占比寥寥。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!