湘江金融圈

湘江金融圈 作者:湖南金融人爱看的

来源:湘江金融圈(ID:xjjrq2018)

“不抽象,我们就无法深入思考;不还原,我们就看不到本来面目。”罗振宇在《时间的朋友2018》中曾这样说道。

保险究竟应该怎么买,给谁买,买多少足够?信息化时代,我们能搜到很多测评和专业保险知识,看似已经很懂,实则又很模糊,关键时候还是不知道如何选购。但是,理赔数据不会说谎话,它比任何经验和直觉都有说服力。

近日,新华保险湖南分公司发布了2021年度理赔服务年报。乍一看好像就只是一堆客观披露的数据,跟我们消费者关系不大,但这些“大数据”里却内有乾坤,它直观披露大多数人手上保单的情况,也间接体现了湖南人的健康风险保障趋势。

PART 1 | 壹

“重疾+医疗”理赔占比超过九成

很多人知道重疾险和医疗险,前者是给付型,保障期限分定期和终身两种,达到了重疾险规定的理赔条件即一次性获赔赔付金额,其最大作用是补偿生病期间不能工作的收入损失。

后者是报销型,根据我们在医院实际发生医药费后凭借发票进行实报实销,其最大作用是对社保的补充。但其保障期限一般为一年期,即交一年保一年,第二年需重新续保。

但从风险的实际发生情况来看,哪类保险赔得最多呢?

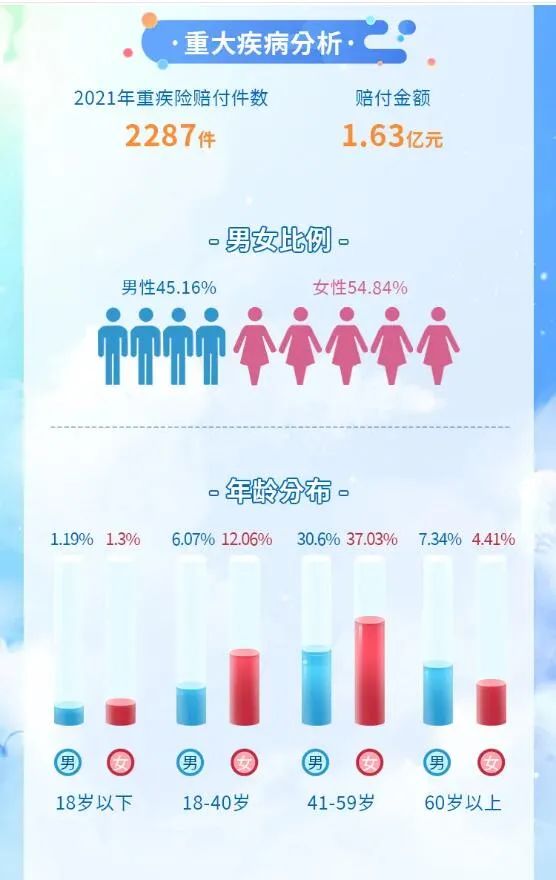

新华保险湖南分公司发布的2021年理赔年报显示,其各理赔案件类型中,医疗险理赔48774件,占比90.53%;重疾险2287件,占比4.25%。两者的份额加起来高达94.78%。另外需注意的是,尽管重疾险在理赔类型中占比不足一成,但1.63亿元的赔付金额却达赔付总额的31.58%,,单个被保险人重度疾病最高赔付达100万元。

从该公司各类赔案情况看,最大单笔赔付金额1112万元;在全年服务的各类客户中,出险年龄最大的客户97岁、最小的客户仅3个月;百万医疗险产品,单次赔付金额最大46.15万元,医疗险赔付次数最多的达24次;重大疾病保险产品,单个被保险人重度疾病最高赔付 100万元;

数据既反映了人民对于健康生活的追求,使得健康险仍是当下湖南寿险市场的主要需求;也说明在投保过程中,一是要注重最容易触发理赔的医疗险配置,在疾病来袭时作为基础保障减轻家庭负担;二是在经济实力足够的情况下,尽早配置足额的重疾险进行保障。毕竟常规重大疾病治疗康复费用动辄10-50万元的费用缺口,对普通家庭来说都是沉痛的打击。

PART 2 | 贰

湖南女性的重疾风险高于男性

我们再看看新华保险湖南分公司的2021年重疾险理赔中,不同性别和年龄的人群,涉及的主要疾病都有什么:

从性别分布来看,男女比例分别为45.16%和54.84%,女性因重大疾病理赔的比例比男性高出9.68个百分点。

从男性和女性患恶性肿瘤的部位看,甲状腺癌已成为成年人群体占比排名“数一数二”的恶性病。在未成年人重疾赔付原因中,白血病以26.79%的比例高居榜首。

其中,在发病概率累计超过80%的前三大重疾理赔数据中:男性患恶性肿瘤的比例为60%,患心脑血管病的比例为25.3%,患肾衰竭的比例为6.58%;女性患恶性肿瘤的比例为80.94%,患心脑血管病的比例为8.37%,患肾衰竭的比例为2.15%;

从理赔大数据显示,重疾的罹患风险远大于轻症/中症,且呈现日益年轻化趋势,而女性的发病概率比男性更高。

PART 3 | 叁

60岁以上老人重疾理赔率低的真相

从重疾险理赔人群的年龄分布来看,41-59岁的阶段为重灾区间,出险比例均在其类别中占比67%以上。

按理说,年龄越大的人,重疾的发病概率就越大,像心梗、脑梗、癌症这些,老年人发病比年轻人更常见,但60岁以后的男女占比只有7.34%和4.41%。

原因在于国内保险行业兴起较晚,那个年代的人很少具有风险保障意识,等到经济能力和风险意识增强的时候,又已到了因身体状况而无法投保的尴尬阶段。

所以,我们不要等到年纪大了,保费也贵了,身体也欠佳的时候才考虑购买保险。条件允许的情况下,建议优选终身保障型产品。否则,无论是性价比还是购买的选择性上都大打折扣,甚至出现有钱也无法承保的情况。

在保险配置方面,应重视恶性肿瘤发病率年轻化趋势,尽早添置足额的健康险保障,并考虑附加癌症多次赔付的产品;而男性随着年龄增大,还应重视心脑血管疾病的发病率,加大重疾险保额的配置。目前,市面上新型的重疾险都加强了对罹患癌症多次赔付的保障呵护,并拓宽了癌症病种的保障责任。

PART 4 | 肆

理赔不难:小额医疗险获赔率超过97%

作为保险公司而言,理赔是一家公司最好的名片。在当下国内寿险市场激烈的竞争环境下,我们可以看到新华保险等众多寿险公司,近几年无一不在全力推动以科技赋能提升公司理赔服务等方面下功夫。

据新华保险湖南分公司2021年理赔年报显示,其整体全年累计赔付5.16亿元,相比 2016年1.97亿元,增长161.93%。其中,每日赔付金额超过141万元,单笔最大赔付金额1112万元。

而5000元以内小额医疗险理赔,申请至结案时效1天,5日结案率98%,获赔率超过97%。AI智能理赔案件2.39万件,立案-支付时效最快仅18秒,申请-结案件均理赔时效仅 0.01 小时。

因此,在保险理赔方面,消费者只要做到保险时如实告知、出险事故在保障范围内、理赔资料齐全三点基本原则,就基本不用过多操心或存在顾虑。

但小编也在此提醒消费者,保险公司虽不惜赔但也不会烂赔,不会为了这张名片的响亮而无原则的赔付。故而在新媒体盛行的当下,切莫轻易上了“代理理赔”“包赔服务”等第三方黑产的当。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“湘江金融圈”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!