丁祖昱评楼市

丁祖昱评楼市

更多干货,请关注资产界研究中心

作者:克而瑞证券

来源:丁祖昱评楼市(ID:dzypls)

近一个月地产股的波动性尤为明显。尤其是“两集中”供地政策传出后的2月25日,地产股大涨,上证地产指数涨至6665点。随后,地产股回调,克而瑞内房股领先指数2月走势上涨10.6%,表现回暖,但仍不及大盘,克而瑞内房股领先指数成分股周成交额占样本比回落至81.7%。恒生中国内地地产指数上涨7.9%,恒生指数上涨0.3%,房地产(申万)板块上涨9.7%。

2月末“两集中”供地政策落地,市场情绪认为利好房地产市场长远稳定的发展,地产股尤其头部企业迎来一波涨势行情,其中新城、时代中国、华润置地、万科领涨,呈跌势企业仅一家。

一直以来,房地产市场规模与市值表现背离,且房地产行业受政策影响较为明显,估值常年保持低位,2021年2月克而瑞内房股领先指数估值平稳,大盘走势上行,估值待进一步修复。

2月末地产板块交易活跃度反弹,指数表现回升

2月,港股地产板块恒生地产建筑业指数的成交额占恒生综合行业总成交额之比月均值较上月持平,月末占比呈反弹趋势。2月周均值6.1%,低于18年至今的历史均值12.0%,较上月持平。

2月恒生地产建筑业指数的周均成交额占比

备注:自2019年9月9日起,恒生综合行业指数中的恒生消费者服务业板块以及恒生消费品制造业板块变更为恒生必需性消费业、恒生非必需性消费业以及恒生医疗保健业板块。

数据来源:Wind 克而瑞证券研究院

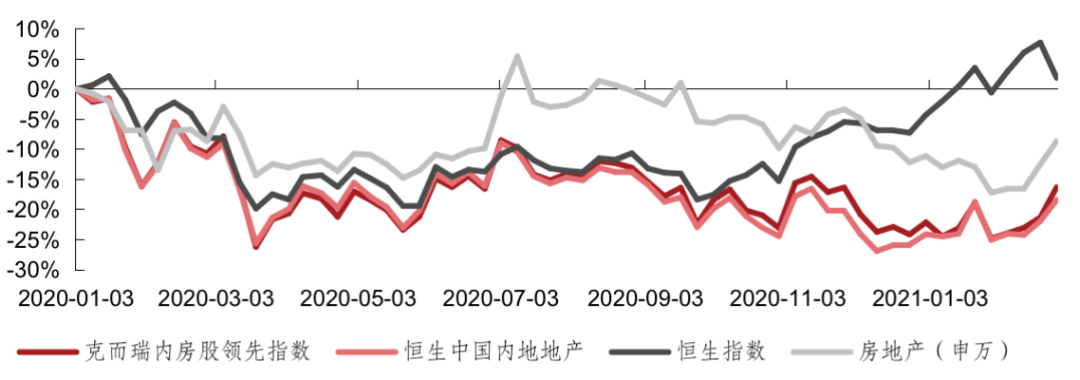

克而瑞内房股领先指数2月走势上行,整体仍不及大盘,周成交额占样本比下降。自2020年1月1日至2月末,克而瑞内房股领先指数跌幅16.3%,同期恒生中国内地地产指数跌幅18.4%。恒生指数涨幅1.9%,房地产(申万)板块跌幅8.6%。单从2月份表现来看,恒生指数上涨0.3%,克而瑞内房股领先指数上涨10.6%,恒生中国内地地产指数上涨7.9%,房地产(申万)板块上涨9.7%。

备注:1)恒生中国内地地产指数的推出主要是为了反映前10只市值最大、流通性最高,在香港上市但主要营业收入来自中国内地的房地产股票表现。当前成分股共10只,分别为:中国金茂、中国海外发展、世茂集团、龙湖集团、华润置地、龙光集团、碧桂园、中国恒大、碧桂园服务、融创中国

数据来源:Wind 克而瑞证券研究院

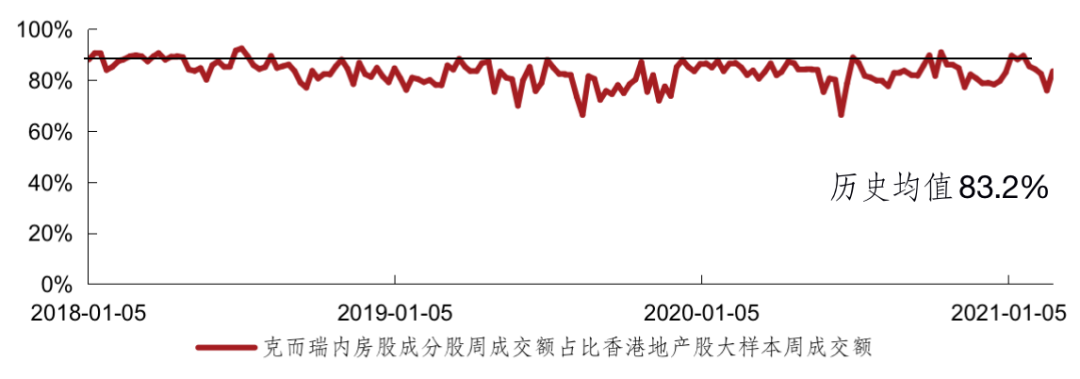

2月克而瑞内房股领先指数成交额占香港地产股大样本的成交额比值总体较上月有所回落。2月该指数成交额占比周均值81.7%,低于历史均值83.2%,低于上月周均值87.3%。

克而瑞内房股领先指数周成交额占比较上月有所回落

备注:香港地产股大样本筛选逻辑:主业为地产,业务主要来自大陆或者大陆是重要的发展区域,剔除纯投资型公司,不含物业管理及其他地产服务公司,样本数量共计122家

受政策及大市影响,整体估值平稳

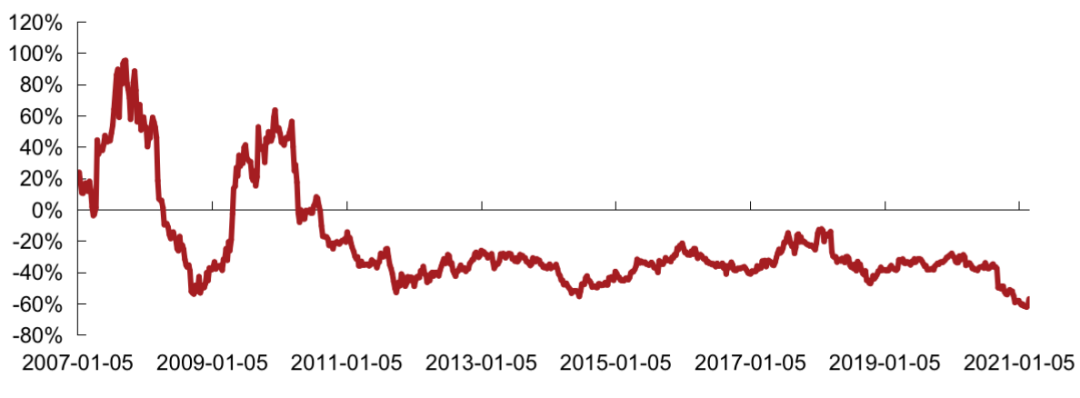

2021年2月克而瑞内房股领先指数估值平稳,大盘走势上行,指数相对恒指PE继续走低。2021年2月相对恒指成分股的PE周均值为-60.4%,低于上月相对PE周均值-60.0%,低于2020年全年相对PE周均值-40.2%。

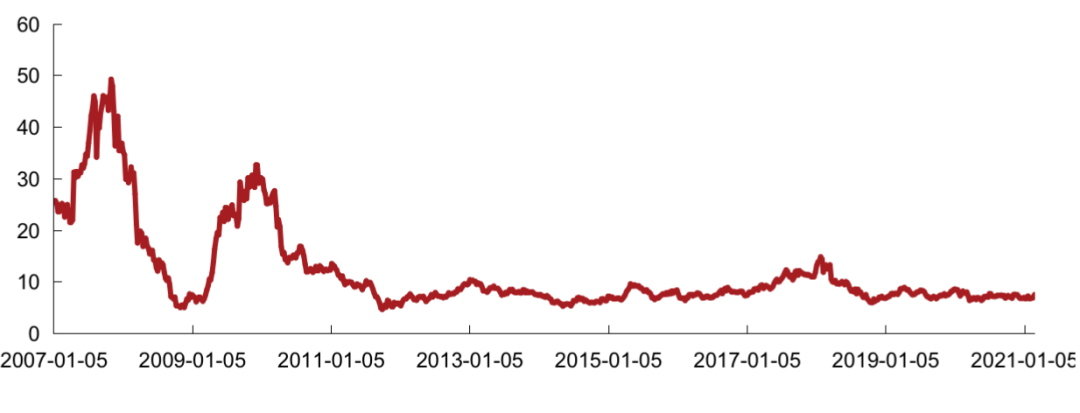

克而瑞内房股领先指数成分股整体PE 2021年2月周均值为7.14,高于上月周均值6.97,低于2020年全年周均值7.30。恒指成分股2021年2月整体PE周均值为18.07,高于上月周均值17.43,高于2020年全年的周均值12.49。

克而瑞内房股领先指数PE估值走势平稳

数据来源:Wind 克而瑞证券研究院

2月克而瑞内房股领先指数成分股相对恒指整体PE有所下行

备注:相对PE=(克而瑞内房股领先指数成分股整体PE/恒生指数成分股整体PE-1)*100%

数据来源:Wind 克而瑞证券研究院

克而瑞内房股领先指数成分股相对香港地产股大样本整体PE 2021年2 月进一步回升。2月该相对PE周均值为-1.8%,高于上周均值-4.7%,低于2020年周均值-1.5%。香港地产股大样本2月整体PE周均值为7.27,低于上月周均值7.32,低于2020年至今周均值7.42。

2月克而瑞内房股领先指数成分股相对香港地产股大样本整体PE走势

备注:1)相对PE=(克而瑞内房股领先指数成分股整体PE/香港地产股大样本整体PE-1)*100%;2)本报告采用历史TTM_整体法(中国)计算PE值;3)PB数据尚未发布

17家上市房企市值低于2020年末

TOP200房企中,A+H股上市房企数量共有88家,我们对88家上市房企市值统计,以最新汇率计算,截止2月28日,88家A+H股上市房企市值总额约为3.8万亿元,较2020年12月31日收盘,市值总额增加2161亿元。整体市值有所回升。

从市值变化净值来看,2020年末,88家A+H股上市房企中,有64家房企市值低于2019年末,占比超过七成。进入2021年,受“两集中”等政策影响,上市房企估值有所回升,2月末,88家A+H股上市房企市值低于2020年末的仅17家,但仍有34家较2019年末市值有所下降。从个股来看,2021年年初两个月市值下降最大的为碧桂园,较2020年末减少235.8亿元。

从2021年初2个月股价涨跌幅来看,88家上市房企平均涨幅为3.5%,其中最大涨幅为银城国际,前2个月上涨了37%,最大跌幅则为明发集团,前2个月跌幅达61.3%。

整体来看,房地产行业市值与销售规模背离。克而瑞数据显示,2020年百强房企全口径销售金额达到13万亿,同比增12.4%,而TOP200有88家上市房企,2020年末市值总额仅为约3.8万亿,较2019年末缩水近7000亿元。

2020年受到疫情冲击,整体港股地产板块活跃低较低,克而瑞内房股领先指数走势全年下行近两成,指数估值方面,年初受疫情冲击有所震荡,后趋于平稳,但相对恒指和香港地产股大样本整体PE、PB折减持续走低。

2021年初,房地产行业从政策端、土地端、销售端和金融端等各个方面都朝着更加稳健的方向发展,行业安全性也有所提升,叠加前期的跌幅,以及地产股的高股息,使其成为了较好的防守型投资选择,因此地产板块热度有所回升,指数走势反弹,估值逐步修复,2021年指数表现可期。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!