丁祖昱评楼市

丁祖昱评楼市 作者:编辑部

来源:丁祖昱评楼市(ID:dzypls)

过去几个月,全国楼市似乎仍然沉浸在过热的氛围中,杭州、深圳等地楼市“打新”乱象频出,热点二三线城市纷纷出台抑制政策。但随着市场进入年底冲刺阶段,市场面临下行压力,不少城市陆续出台“救市”政策,也成为楼市“分化”过程中不可忽视的另一面。

已进入寒冬的东北城市哈尔滨将印发《关于疫情期间促进我市房地产市场平稳健康发展相关政策的通知》,明确鼓励房企采取打折促销、团购等方式让利销售新建商品房。此外,广东清远也发布类似“救市”政策。

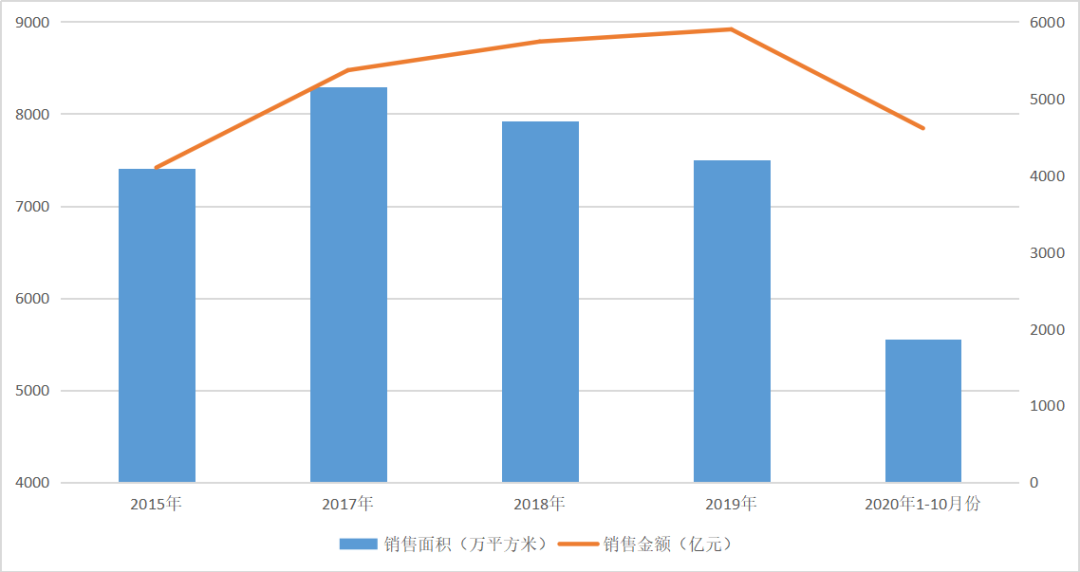

事实上,哈尔滨“救市”背后是折射出整个东北地区楼市疲软真相。过去几年,东北地区商品房成交面积在2017年达到顶点,随后成交规模持续走低,国家统计局数据显示,2019年全年销售面积达到7503万平方米,同比微降,销售金额突破至5899亿元,达到历年峰值,整体市场表现好于预期。2020年疫情突袭,加速东北楼市下滑,成交量价已连续数月下降,市场下行压力可见一斑。

哈尔滨打响“救市”第一枪

哈尔滨只是东北地区楼市的缩影,受整个东北地区市场下行压力影响下,因城施策的“救市”势在必行。

图:2015年至2020年前10月东北地区商品房量价走势

备注:2016年未公布东北地区销售数据

数据来源:国家统计局

据媒体报道,黑龙江省哈尔滨市将印发《关于疫情期间促进我市房地产市场平稳健康发展相关政策的通知》,鼓励房企让利销售,由此打响鼓励房企降价第一枪。哈尔滨住建局工作人员的回应印证了消息的真实性。

具体来看:信贷政策方面,支持银行对居住用途的公寓给予与住宅同等的贷款政策;公积金政策支持力度加大,支持异地缴存公积金职工在哈购房申请公积金贷款,实现异地职工享有在哈市同等住房公积金贷款政策;灵活就业人员连续缴存公积金6个月即可申请贷款。

销售方面,支持并鼓励房企让利给购房群众,在此基础上,对援鄂人员、抗疫受表彰人员等特殊贡献群体购房的,予以购房更加优惠的政策;对新建商品房销售下行压力较大的区及县(市),及时通报本地新建商品房库存量、销售量和下行压力等情况,积极引导和鼓励企业根据市场情况,采取打折促销、团购等方式让利销售新建商品房。

不仅哈尔滨在救市,房价已经连续下跌4个月了,整体来说也横盘了4年的中部大城市郑州也加入其中。近日,郑州市政府发布《郑州市人民政府办公厅关于印发郑州市储备土地综合开发实施细则(试行)等3个文件的通知》,鼓励和支持选择货币补偿等多元化安置方式,确需实物安置的,实物住宅安置面积不超过人均70平方米,时隔四年后郑州再度重提“鼓励货币化安置”,提振楼市。

此外,广东清远也发布相关“救市”政策,未来或将有更多城市加入。

哈尔滨新房库存高企,去化周期超23个月

实际上,哈尔滨楼市只是一个缩影。在此之前,哈尔滨已有不少开发商开启“抢收”模式,主动降价销售。

哈尔滨当地一位房产中介卢锡慧向我们介绍,大部分今年开盘的新项目都在打折、让利,并表示“今天的”价格已经比开盘时便宜了大几千。

按照卢锡慧的说法,早在今年“十一”黄金周期间,不少当地品牌房企就开始加码促销了。“国庆有国庆的活动,双十一又有双十一的活动,就算没有什么特别的日子,开发商也能‘创造’节日来促销。”

具体项目而言,位于哈尔滨的龙江恒大文化旅游康养城开盘时就曾出现“抢房潮”。从案场视频来看,大屏幕打出九八折、八五折等促销字样,带着口罩的看房者络绎不绝。据恒大方面透露,截至开盘当天下午1:30销售额已超20亿元。

尽管开发商使出浑身解数“花样”让利,但哈尔滨市场的整体表现仍然差强人意。

据国家统计局公布的10月70个城市新建商品住宅销售指数数据显示,10月哈尔滨新房、二手房价格同比涨幅较上月均有回落。哈尔滨10月份新建商品住宅销售环比上涨0.1%,同比上涨2.8%;其中哈尔滨二手房价环比下跌0.4%,跌幅位居全国第二,自今年6月以来,哈尔滨二手房价已经连续5个月环比下跌,其中,9月更是领跌全国。

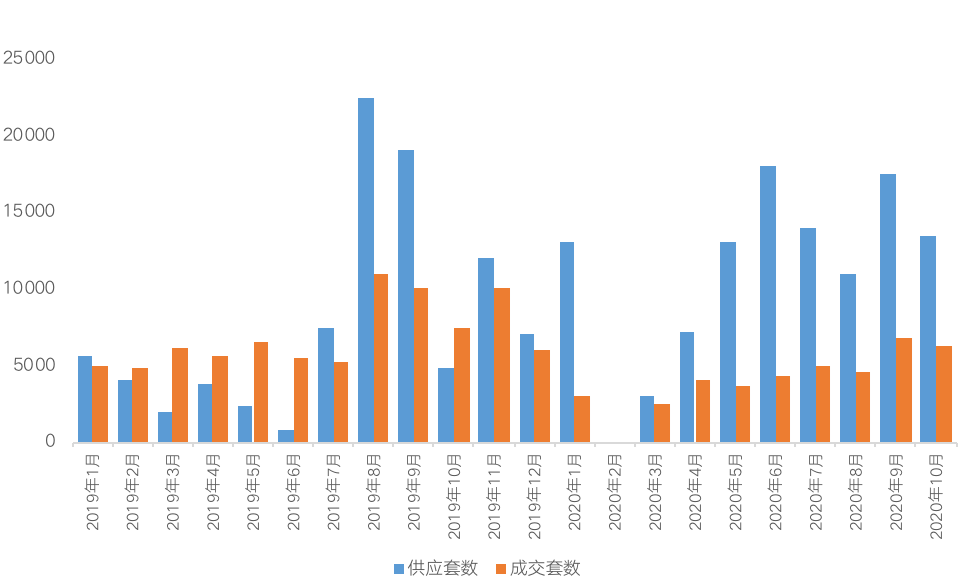

今年10月,哈尔滨商品房市场的销售量、销售额均现下滑。据房地产市场10月监测报告,10月份哈尔滨市六区商品房成交6534套,成交面积62.90万平方米,同环比分别下跌11.53%和13.5%;成交均价环比下跌0.36%,同比下跌5.95%。去年11月以来,哈尔滨房地产市场持续呈现供大于求的态势。今年1-10月,哈尔滨商品房月均成交额只勉强达到2019年月均成交额的63%,市场恢复仍显乏力。

图:2019年1月-2020年10月

哈尔滨商品房市场供求套数走势

从库存来看,哈尔滨全国百城库存去化周期也位于低位,从住宅成交走势来看,哈尔滨住宅成交量出现了连续4个月的下滑,克而瑞数据显示,截至10月底,哈尔滨市商品住宅去库存周期达到23.1个月,新房存销比在克而瑞重点监测的一百个城市中排名第6,仅低于景德镇、日照、包头、北海和漳州。

表:部分城市存销比排名情况

由于早期土地供应大幅放量,哈尔滨市场一直处于供过于求的状态,虽然近年来土地供应规模已大幅收缩,但长期供需比依然维持高位。

2020年前三季度哈尔滨住宅用地成交规模已超过800万平方米,较去年全年涨幅超过50%,主要是由于深哈产业园区、东北亚国博城等新片区规划发展,腾出大量住宅用地空间,未来库存压力依然不小。

40城库存压力大,三类城市风险增加

具体到城市而言,有三类城市去化压力加大,存在库存风险。

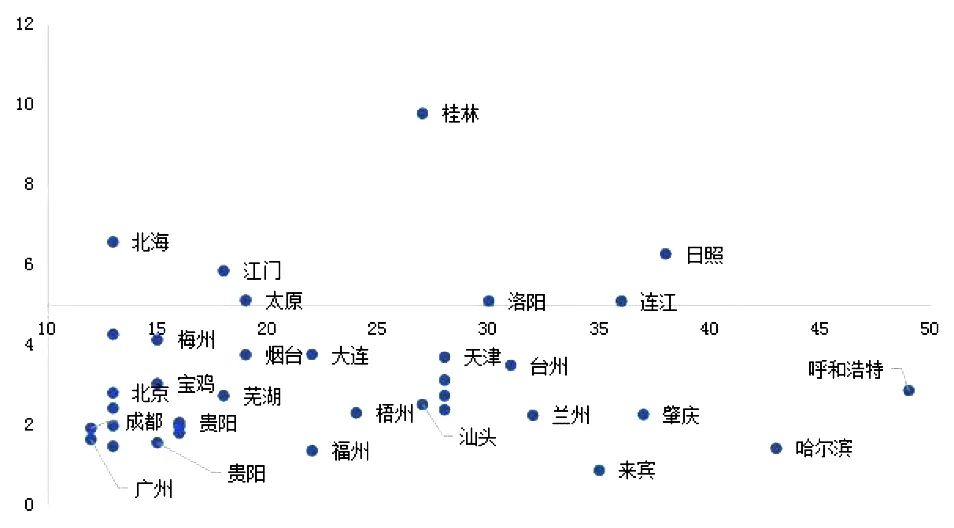

克而瑞研究中心通过对60个重点城市至2020年7月末狭义商品房与广义土地库存去化周期进行对照分析认为,狭义商品房库存去化周期超过12个月的城市存在库存风险,广义土地库存去化周期超过5年的城市未来库存风险更大,并结合二者库存绝对值,筛选出40个库存较高城市,大体可细分为三类。

短期、长期库存双高城市,以日照、太原、大连、宝鸡为代表,这一类城市不仅商品房消化周期在12个月以上,而且土地消化周期均超过5年。

短期库存较高城市则包括桂林、天津、洛阳、芜湖等城,这一类城市土地消化周期均低于5年,但商品房消化周期均超过12个月,其中桂林、北海已升至40个月以上。

另有部分城市存在一定潜在库存风险,如广州、青岛、哈尔滨、成都、沈阳等,不仅狭义商品房去化周期达到高库存城市范畴,而且这一类城市由于近年成交较多土地,形成新房供应后将产生较大存量压力商品房、土地有较大库存规模,如青岛、沈阳等商品房库存体量均在2000万平方米左右,未来如新房销售遇冷,库存风险将急剧恶化。

图:2020年7月末部分重点城市狭义、

广义库存去化周期

数据来源:CRIC中国房地产决策咨询系统

事实上,尽管疫情突袭,中央政策层面继续坚持“房住不炒”的定位,落实城市主体责任。

地方政策整体维稳,楼市过热、房价涨幅居前的城市将升级调控,而对于返乡置业占全年销售比重大、楼市本就蕴藏风险隐患的压力城市而言,疫情更是加剧了市场下行的压力,同时,地方财政支出激增,土拍延期又导致政府性基金收入骤减,无论是出于刺激经济增长还是填补财政缺口的需要,都会以来房地产刺激经济。

需要警惕的是,地方政府再走全权依托房地产刺激经济的老路,只是治标不治本。我们认为,地方政府首先应当承担地方主体责任,“因城施策”的前提以落实“房住不炒”和“稳地价、稳房价、稳预期”为目标,摆脱对房地产的过度依赖,保持定力渡过疫情后短暂恢复期、经济结构调整阵痛期。

出于“稳预期”的需求,压力二三线城市有望“因城施策”,从保市场主体出发为市场减压、企业纾困。具体而言,那些人口长期净流出、市场需求相对羸弱乃至房地产库存高企的压力城市,将在土地出让及房地产交易环节给予支持。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!