金融二叉树

金融二叉树

更多干货,请关注资产界研究中心

作者:金融二叉树

来源:金融二叉树(ID:jinrongerchashu)

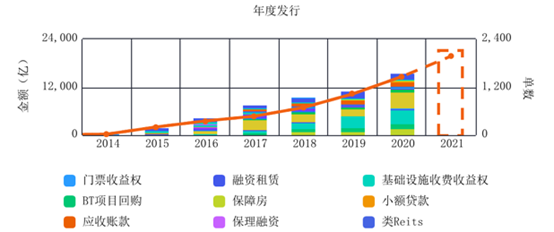

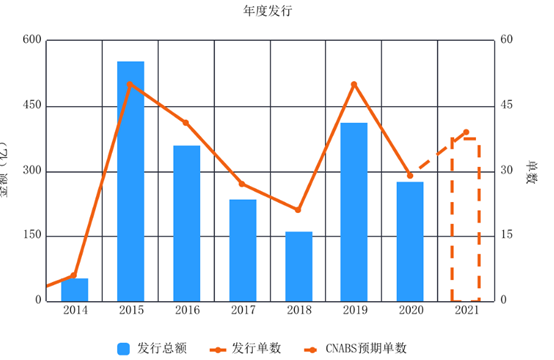

基础设施ABS无论是数量还是规模都在企业ABS占据着一定比例,也逐渐成为我国基础设施融资的重要方式之一。2020年基础设施ABS共发行29只,发行金额277.28亿元占企业ABS总发行规模的1.77%。

数据来源:CNABS

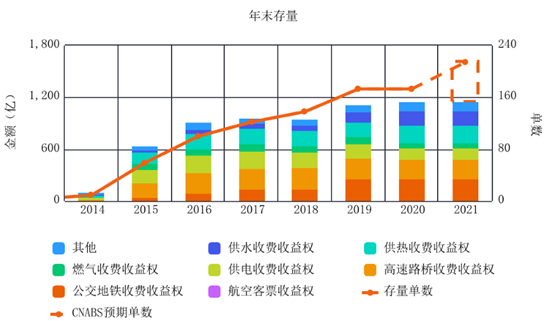

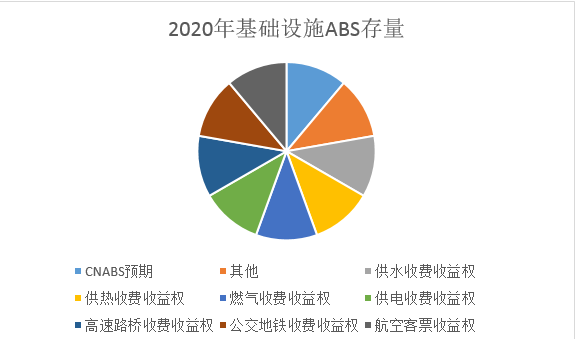

截至2020年末基础设施ABS存续173只,存量为1627.02亿元。公募基础设施Reits的推进、新基建的大力发展,都将进一步促进基础设施ABS规模的攀升。基础设施ABS在发展的同时,对其风险的研究也是具有一定的现实意义。

数据来源:CNABS

目录:

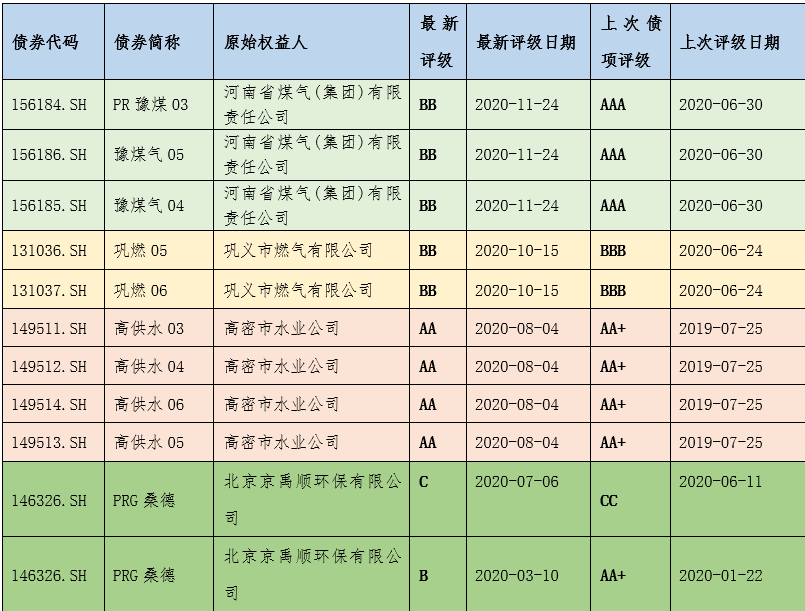

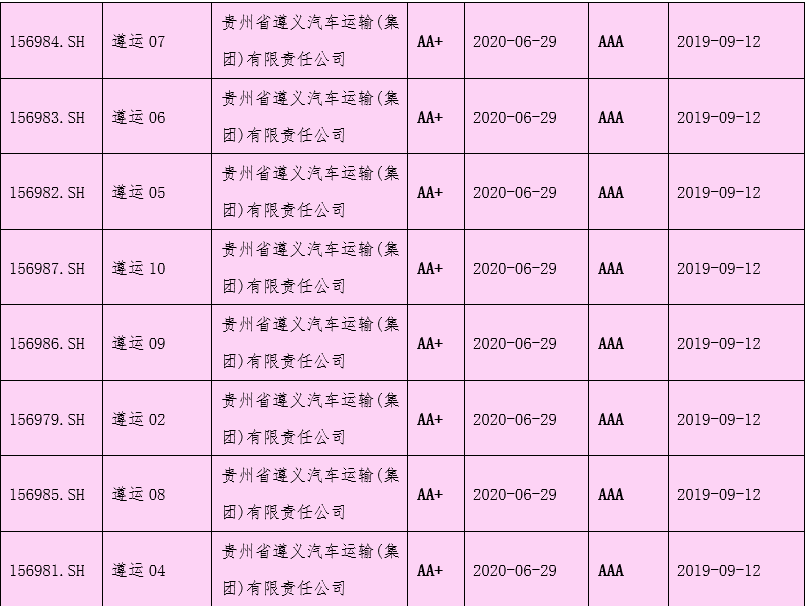

一、基础设施ABS评级下调情况

二、基础资产风险分析

1、原始权益人运营能力

2、基础资产集中度

3、基础资产的法律界定风险

4、基础资产的现金流预测可靠性

三、交易结构设计风险分析

1、基础资产破产隔离的有效性

2、增信措施的有效性

一

基础设施ABS评级下调情况

二

基础资产风险分析

1、原始权益人运营能力及资金混同风险

(1)经营风险

基础设施ABS多以收费权作为基础资产,属于一种未来收益债权,现金流的稳定性依赖于实体经营能力,原始权益人对基础设施的正常运行是基础资产现金流实现的基本条件。

原始权益人的经营风险主要来自于自身主营业务的风险,包括基础资产相关业务所处的经济、行业、政策、竞争结构等变化。因此剔除用来证券化的资产后,现金流是否满足正常运营需求是主要考察对象。

由于基础设施类ABS存在期限较长的特点,时间越长,后期运营管理面临的风险越大。

(2)资金混同风险

基础设施ABS现金流来源并非单一途径,除下游企业或者用户付费使用外,有的项目还包括来自政府的财政补贴,可能存在原始权益人资金混同的风险。这时在产品设计时应该建立专门的归集账户,但是由于各种原因,有些产品在设计时并没有独立的监管账户,现金流直接回笼到原始权益人的自有账户,这时就面临着很大的资金混同风险,尤其是对一些只选择部分打包基础资产发行的原始权益人来说,运营的资金同样依赖于相同的资产所产生的现金流,这种情况会加剧原始权益人违规划转资金的风险。

2、基础资产集中度

对于基础设施ABS来说,一般特定化的基础资产来源于某一特定区域或者针对特定用户,例如,对于公路收费权ABS来说,一般选取某一特定区域或者路段的收费权作为基础资产;再比如有的供热ABS选取针对某一行业产业园进行供热产生的收费权;对于电费收益权ABS来说,有的产品付费客户仅来源于当地电力局,这时客户的类型会严重影响现金流的质量,例如机构客户因区域经济转型等原因减少用电或者搬迁等都会使得电费收入减少。这些基础资产明显存在着行业集中度高的问题,尤其是在行业景气度下降的情况下,现金流会受到明显影响,严重的会导致ABS产品发生违约,例如大家所熟悉的黄河大桥ABS。

3、基础资产的法律界定风险

基础设施ABS在接触初期首先要明确其法律权属关系,需要取得相应的特许经营权,并要确定获得期限要能覆盖整个产品周期。

对基础设施收费权是否属于应收账款债权还存有争议:

《应收账款质押登记办法》(2020年1月1日实施)(以下简称《登记办法》)第二条规定:

本办法所称应收账款是指权利人因提供一定的货物、服务或设施而获得的要求义务人付款的权利以及依法享有的其他付款请求权,包括现有的和未来的金钱债权,但不包括因票据或其他有价证券而产生的付款请求权,以及法律、行政法规禁止转让的付款请求权。

本办法所称的应收账款包括下列权利:

(一) 销售、出租产生的债权,包括销售货物,供应水、电、气、暖,知识产权的许可使用,出租动产或不动产等;

(二) 提供医疗、教育、旅游等服务或劳务产生的债权;

(三) 能源、交通运输、水利、环境保护、市政工程等基础设施和公用事业项目收益权;

(四) 提供贷款或其他信用活动产生的债权;

(五) 其他以合同为基础的具有金钱给付内容的债权。

《登记办法》修改过两次,对于应收账款包括的权利也有一定程度的修改,2017年对2007年的版本修改在这块修改比较大,将公路、桥梁、隧道、渡口等不动产的产生的一些收费权,改为“能源、交通运输、水利、环境保护、市政工程等基础设施和公用事业项目收益权。”对原来的描述有所提升。

4、基础资产的现金流预测可靠性

现金流预测是整个资产支持证券最核心的部分,基础资产定价、结构设计等都是依托于现金流预测。现金流是基于基础资产基本资料、历史运营情况进行预测的,在会计学中反映的是过去的交易和事项,而基础设施类ABS的基础资产一般为原始权益人通过特许经营产生的收益权,因此有着较多的影响因素和不确定性,从而造成偏差。

基础设施ABS底层资产区分为有合同和无合同,有合同的可以以合同金额为基础进行预测,预测结果比较客观;没有合同的需要基于一定的假设对未来现金流进行预测,会所在进行现金流预测时也会因为承销商、发行人等因素对结果产生影响。尤其是现金流预测只会在评级报告中展示结果,而不公开预测过程,就会存在着因第三方机构引起的道德风险。

三

交易结构设计风险分析

1、基础资产破产隔离的有效性

破产隔离是ABS实现资产信用代替主体信用的一个重要前提,破产隔离通过真实出售来实现。真实出售达到的破产隔离一般是法律意义上的破产隔离,很难做到经济上的破产隔离,尤其是对于基础设施ABS来说,基础资产一般为收费权,虽然通过签署《基础资产买卖协议》,并通过一些列的交易结果做到真实出售,但是现金流对原始权益人主体运营具有很强的依赖性,原始权益人的破产可能会直接导致现金流断裂,从而是资产支持证券产生兑付风险。对于在交易结构中出现循环购买以及原始权益人担任服务机构的情况下,更难实现真正意义上的破产隔离。

虽然收益权更多的属于一种未来债权,依托于原始权益人的持续经营,但是收益权的转让是具有合法性的,尤其是凯迪电力ABS的判决结果更加证实了收益权转让的合法性。

2、增信措施的有效性

增信措施分为外部增信和内部增信,外部增信包括集团公司或第三方机构提供担保或者差额支付;内部增信包括现金流超额覆盖、分级、信用触发机制等。

但是对于基础设施ABS来说,内部增信一般情况下很难达到效果。首先基础设施ABS的基础资产因地域、行业等原因分散性较差, 特定化的基础资产出现问题,代表其余的基础资产很大程度上也面临同样的问题,这时优先/劣后的比例很难覆盖优先级的本息;其次现金流的可靠性直接影响到分级比例及超额覆盖频率的有效性。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“金融二叉树”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 基础设施ABS违约风险分析