丁祖昱评楼市

丁祖昱评楼市 作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

2020年,全国百城商品住宅成交规模微增但创新高,月度变化呈现“先扬后缓落趋稳”的态势,或因需求集中释放,或因热点城市调控加码影响预期,成交增长动能明显转弱。不同能级城市行情相对独立,分化持续加剧:一线城市热度居高不下;二线稳中有降,尤其是武汉、重庆、西安等中西部城市同比降幅显著;三四线成交表现远超市场预期。

未来,“房住不炒”主基调不改变,因城施策以落实“三稳”调控目标,为防止地产成为金融风险最大的“灰犀牛”,企业降负债和居民稳杠杆双管齐下。基于此,我们认为,2021年整体成交规模将小幅回落,不同城市分化延续,一线和部分二线市场成交有望保持增势,回调压力主要集中在前期需求透支严重,基本面缺乏支撑的部分二线和三线城市。

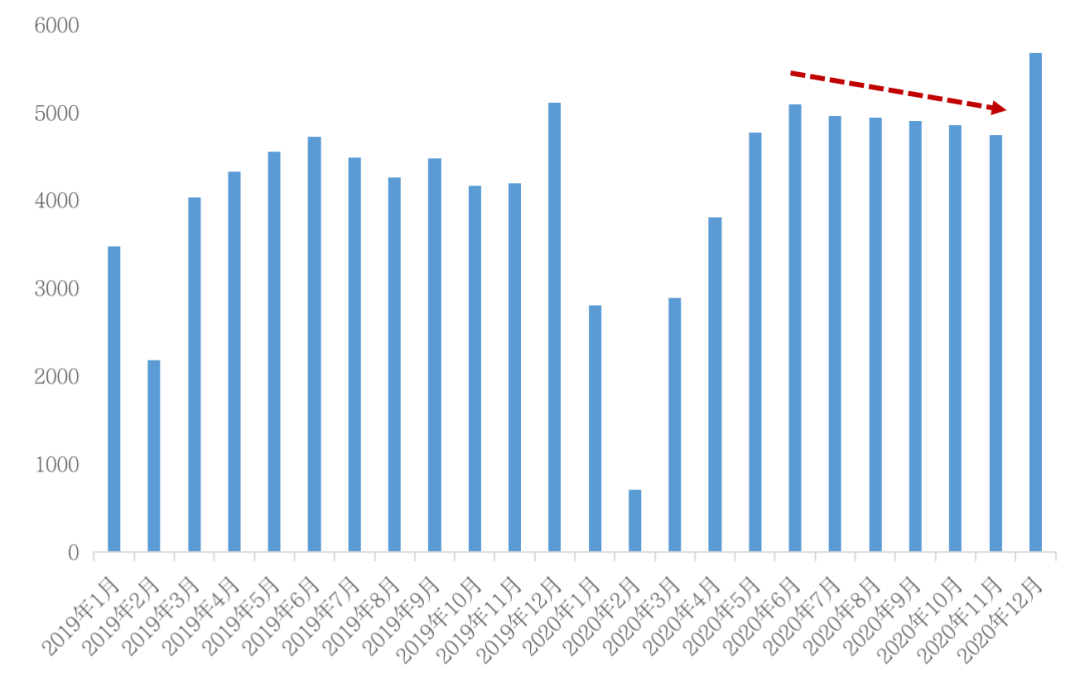

2020年楼市行情可谓“一波三折”,总体走势呈现出“先扬后落趋稳”态势:1-2月售楼处关闭,楼市供求基本“停摆”,3月以来随着国内疫情得以阶段性控制,各地复工复产,楼市开始步入稳步恢复期,5月同比已然转正,6月达到年内新高,7-8月“淡季不淡”,不过“金九银十”略显逊色,整体成交增长动力转弱,趋于平稳。

一线城市韧性较强,收入渠道的多样使得居民购买力相对充裕,成交占比波动上行;二线城市则呈现出稳步回落态势,城市内部分化加剧,跌多涨少,以沈阳、南宁、苏州、武汉为典型代表,跌幅均在15%以上;而广大三四线城市政策环境依然较为宽松,整体成交表现好于市场预期,基本持稳,不过据我们实际调研情况来看,河南、山西等中部三四线已然出现了首付分期、降价折扣等营销手段齐上依旧难以拉动成交的情况,未来市场的成交表现难言乐观。

数据来源:CRIC中国房地产决策咨询系统IC

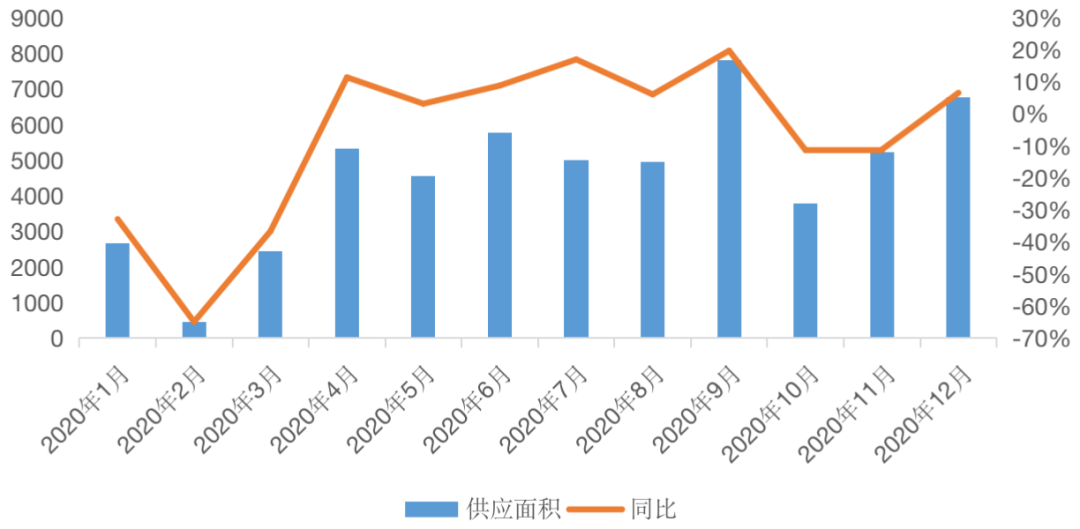

据CRIC统计,2020年全年,全国100个重点城市商品住宅新增供应面积54071万平方米,相较2019年同期下降2%。

分能级来看,一线城市整体新增供应面积3599万平方米,同比上升18%。广州供应面积高达1346万平方米,同比大增45%,深圳供应明显改善,同比增长14%,北京供应规模微增5%,上海进入四季度供应渐显乏力,累计同比仅增长2%。

二线城市整体供应面积26785万平方米,基本与去年同期相持平。具体来看,24个二线城市涨跌参半,热点城市如杭州、南京房企供货积极性偏高,供应同比分别增长20%和23%,郑州、苏州等供应规模同比增长超过两成,呼和浩特受低基数影响,同比增幅更是高达47%。但济南、重庆等供应明显不济,同比下跌20%,武汉、天津供应缩水,同比跌幅超过10%。

三四线城市整体供应面积24317万平方米,同比下跌5%。六成以上三四线城市供应缩量,北海、九江等供应同比腰斩,珠海、岳阳、中山等降幅超三成。

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统

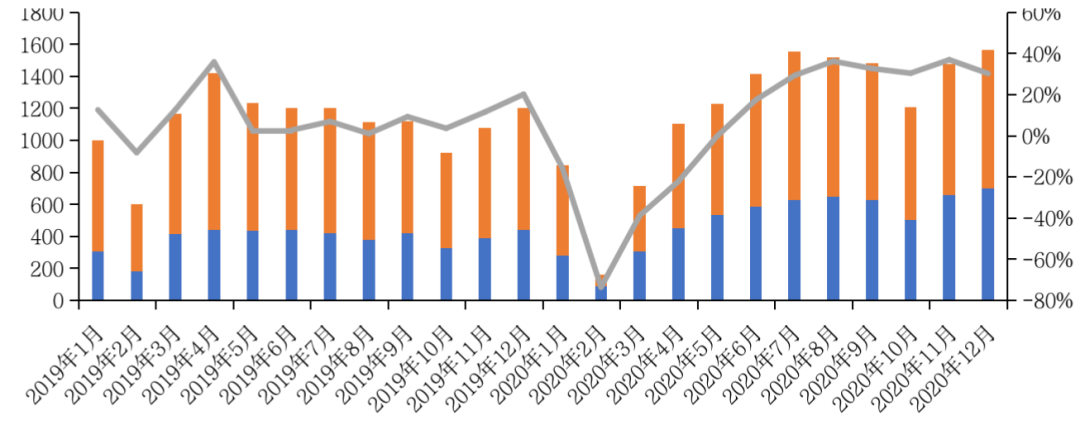

CRIC数据统计显示,全国100个典型城市2020年商品住宅成交面积合计50109万平方米,基本与去年同期持平。

图:2020年1-12月100个典型城市新建商品住宅月度成交情况(单位:万平方米)

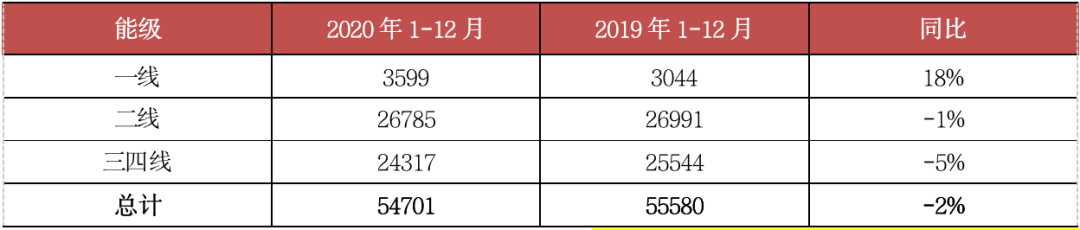

分能级来看,一线城市全年商品住宅成交面积3348万平方米,同比上升15%。其中,深圳楼市持续高热,成交同比增幅最大,达16%,广州进入下半年成交明显发力,累计同比增长16%。

二线城市商品住宅成交面积共计24045万平方米,同比下滑6%。仅四成二线城市成交面积同比实现正增长,杭州等长三角城市市场整体向好,成交同比增幅可观,合肥、兰州、厦门成交表现不俗,同比增幅超20%,而重庆、苏州、昆明等楼市持续低迷,全年成交同比降幅都在20%左右。

三四线城市共计成交22716万平方米,同比上升6%。五成以上三四线城市全年成交高于去年同期,惠州、徐州等热点城市同比涨幅都在10%以上,受深圳楼市高热辐射,东莞成交涨幅更是高达25%,玉林、阳江等由于低基数效应,成交同比翻番。反观北海等,成交同比跌幅超40%,芜湖、烟台等重点城市跌幅也接近20%

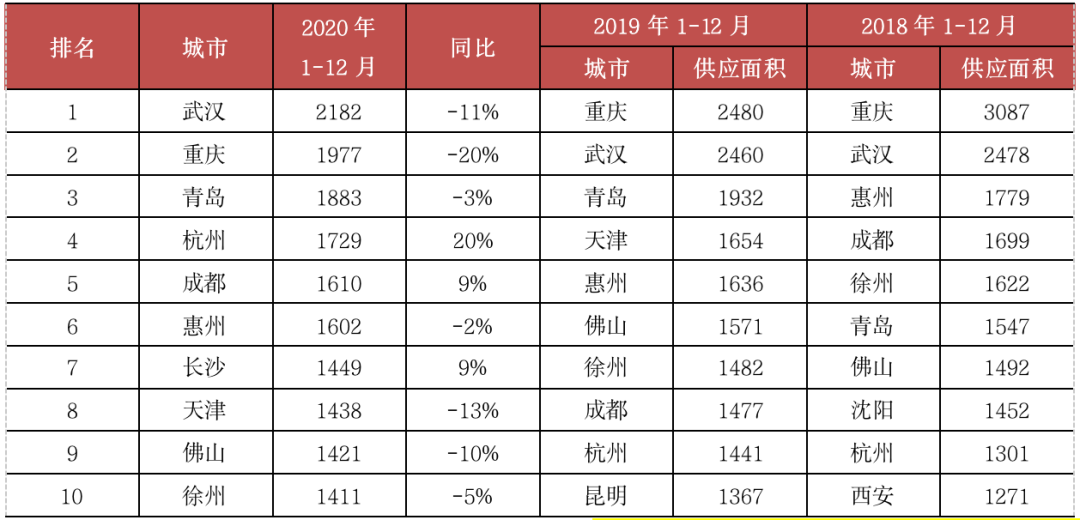

表:2020年1-12月100个典型城市分能级新建商品住宅成交情况(单位:万平方米)

表:2020年1-12月商品住宅成交面积TOP10城市(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

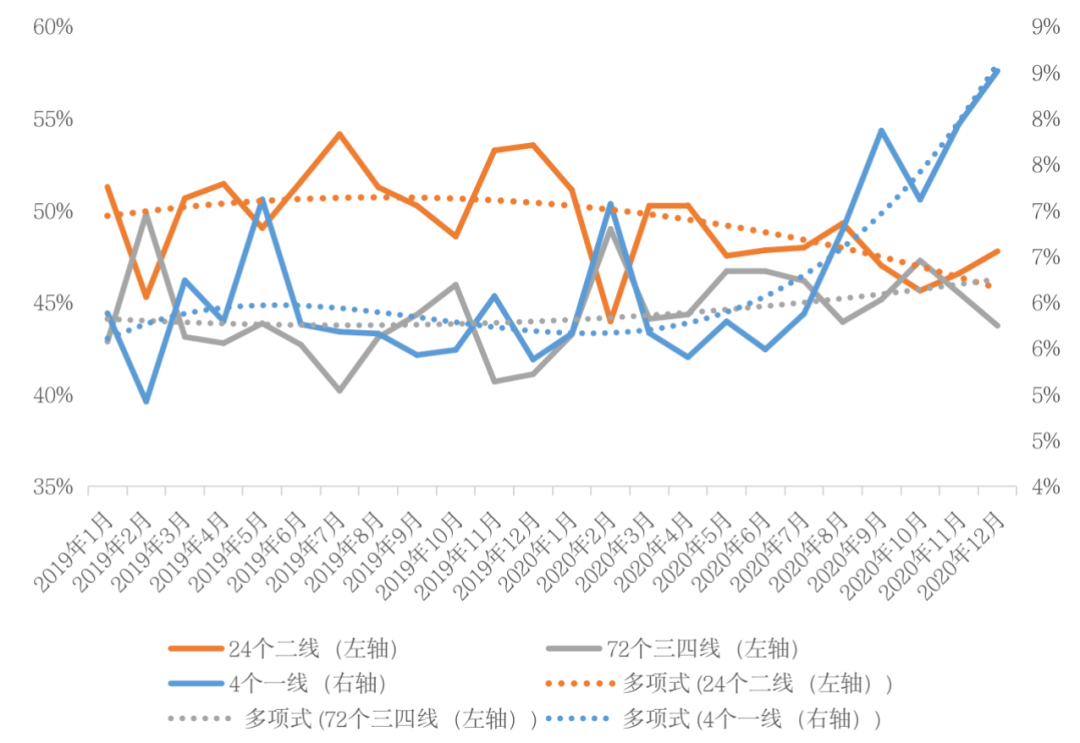

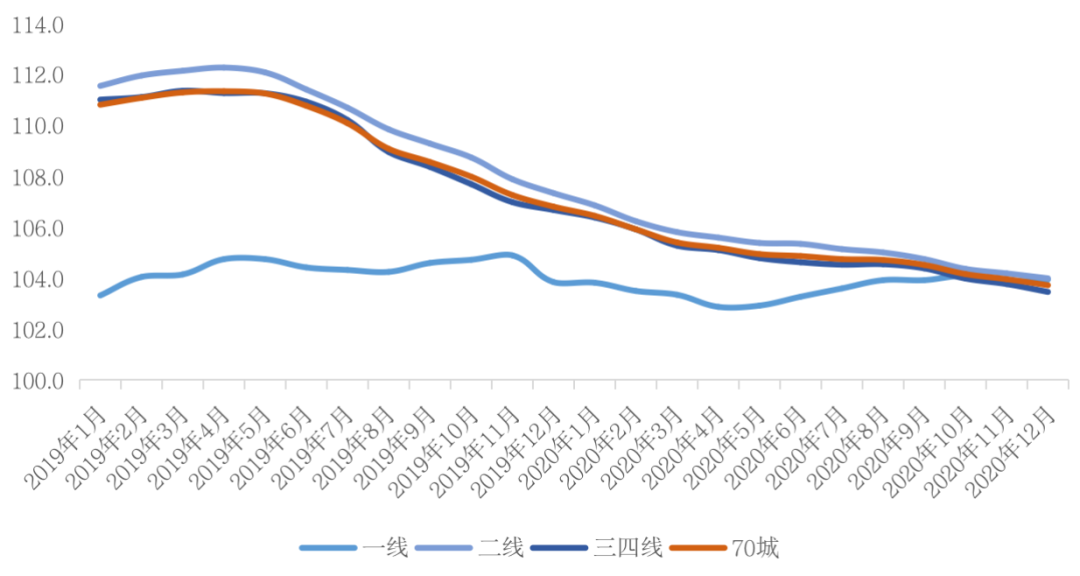

从国家统计局公布的70个大中城市房价指数同比月度变化规律来看,整体上全国房价的平均同比增速水平在2020年稳步下降。至12月同比涨幅已收窄至3.7%,主要原因在于年初的新冠疫情对全国经济产生重大冲击,市场购买力不足叠加楼市调控政策愈发收紧,房价在整体销售稳中有降的背景下同比涨幅自然收窄。当前的房价增速已处于近年来的历史低点,较去年同期近乎腰斩。

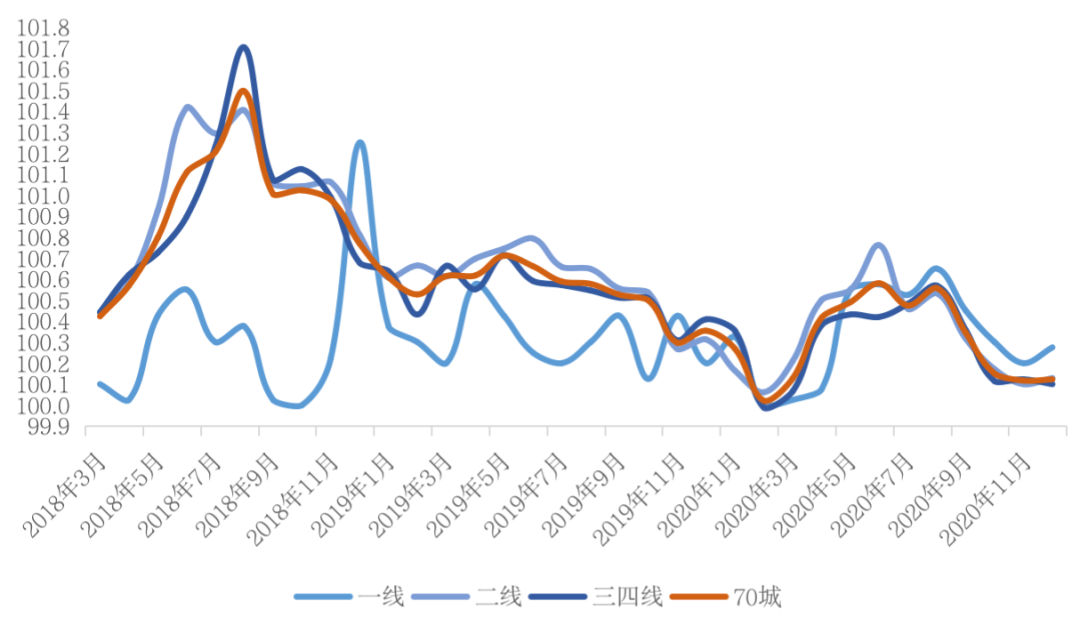

根据2020年1月以来70城及各能级城市新建商品住宅价格指数环比走势来看,除一线外,二三线城市增速渐行渐近,均表现出先扬后抑的波动走势。70个大中城市环比涨幅自3月由降转增,最高点达6%,而后波动下行,至年末增幅降为1%。二三线走势与70城总体基本吻合,年末环比增幅均为1%。

数据来源:国家统计局

数据来源:CRIC中国房地产决策咨询系统

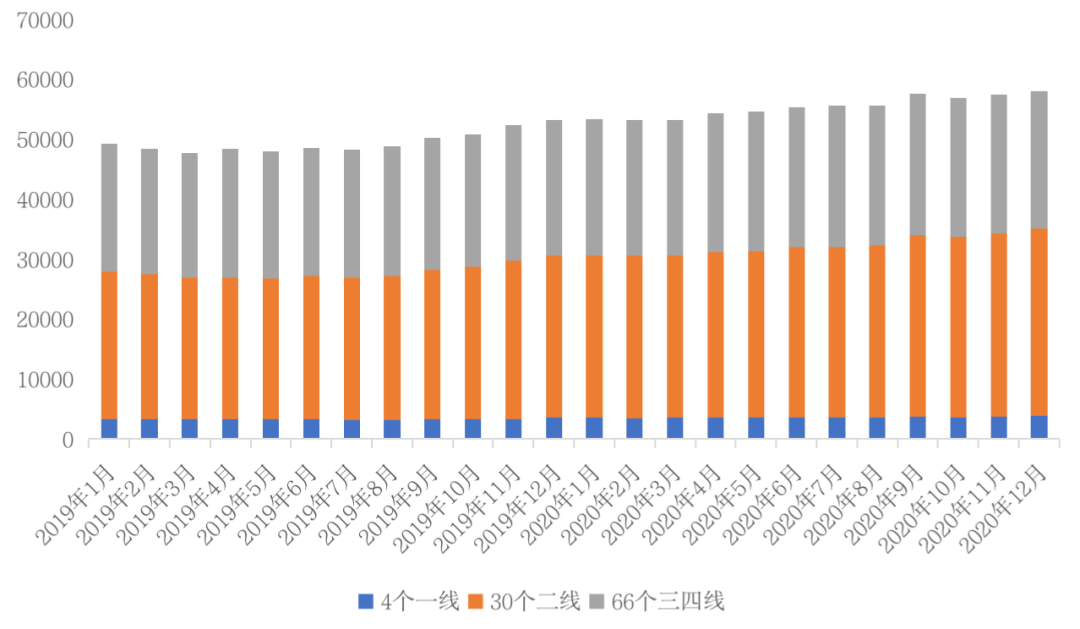

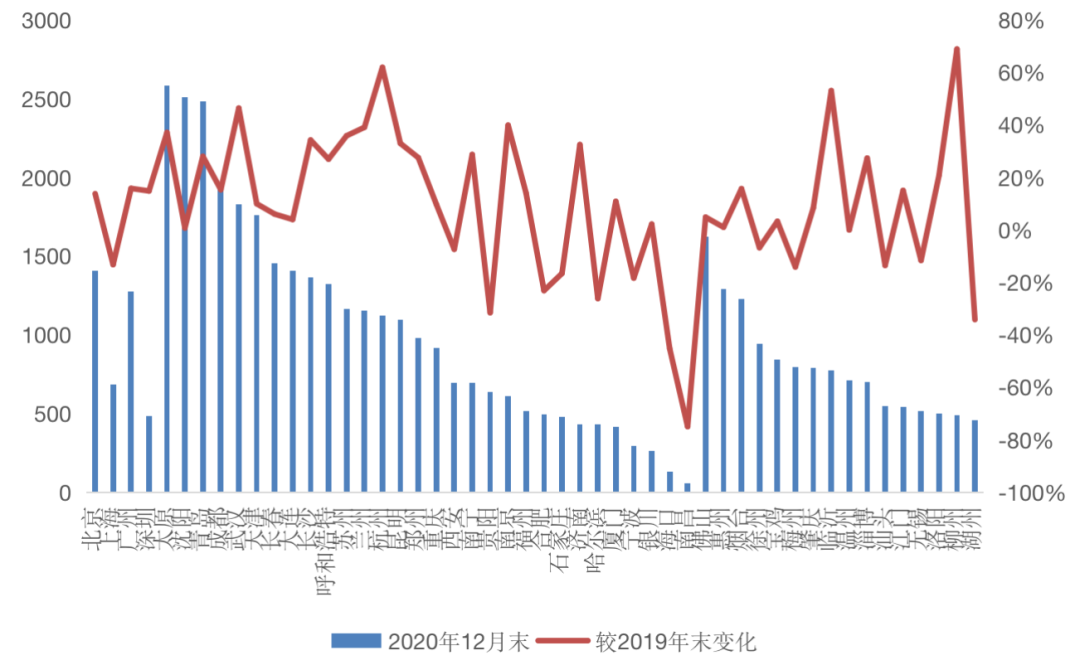

截至到12月末CRIC监测的100个重点城市库存量达到了57995万平方米,较2019年末上升了9%,不同城市涨跌参半,百城中有14个库存消化周期高于24个月,大部分为缺乏基本面支撑的三四线城市,库存风险浮出水面。

分能级来看,各能级城市库存相比2019年末均有不同幅度的上涨,其中二线楼市整体库存相比2019年末上升幅度最大,达到15%;三四线城市因成交表现好于预期,整体库存较2019年末仅上涨了1%,库存风险依旧可控,具体来看。

一线城市中,广州的涨幅最为显著,库存达到1273万平方米,达到了2019年以来新高;其次为北京,自下半年以来,整体库存便在1400万平方米高位波动,12月末达1406万平方米,较2019年年底增长14%;值得关注的当属上海,得益于中高端购房需求的稳步释放,2020年以来库存量逐月波动下行,至12月末降至685万平方米,较2019年末降幅达13%,供不应求市场格局持续。

二线城市中,超7成共22城库存有所上涨,多数城市涨幅在35%以内。杭州、武汉、南京的库存上升涨幅均在40%以上。武汉因新冠肺炎影响,一季度楼市基本停摆,4月以来虽然供求逐步恢复,但成交放量远不及供应,因而导致了库存的急速攀升。南京则是因7月“新九条”加码调控,使得下半年成交基本进入“瓶颈期”,供应持续放量下,库存整体延续上行走势。

三四线城市相比2019年末涨跌参半,不过不同城市间分化持续加剧:扬州涨幅最大,较2019年末近乎翻番,柳州、日照、防城港、临沂次之,涨幅也在50%以上。下跌城市以东南沿海三四线为主,典型代表为中山、淮北、盐城、衢州等城,跌幅均在30%以上。

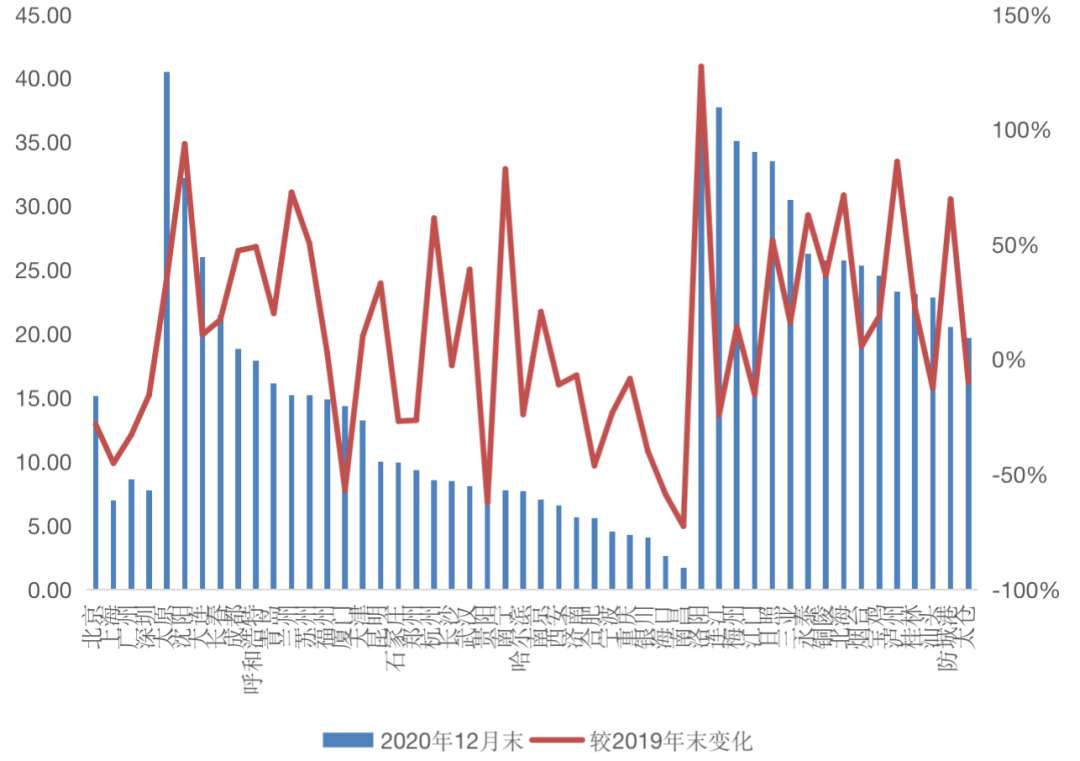

从消化周期来看,一线城市商品住宅消化周期较2019年末均有了显著下调,跌幅均在15%以上,其中上海的降幅最为明显,达到45%;且去化周期最短,仅为6.98个月;广州虽然库存总量较大,12月末的消化周期也保持在8.6个月左右。

二线城市商品住宅消化周期涨跌参半,南昌、贵阳、海口、厦门、合肥、银川等城较2019年末有显著下滑,而前期市场热度较高的“万人摇”城市,诸如成都、杭州、南京等因调控加码,成交疲软,整体消化周期较2019年末均有了不同程度的上扬。不过多数城市消化周期依旧维持在20个月以内,短期并无库存风险。

三四线城市跌多涨少,珠海、中山、东莞、徐州、芜湖等城市11月末消化周期维持在8个月以下,库存压力相对较小。而梅州、日照等基本面缺乏支撑的三四线城市不仅消化周期高达30个月以上,且较2019年末均有上行趋势,库存风险逐步浮出水面。

数据来源:CRIC中国房地产决策咨询系统

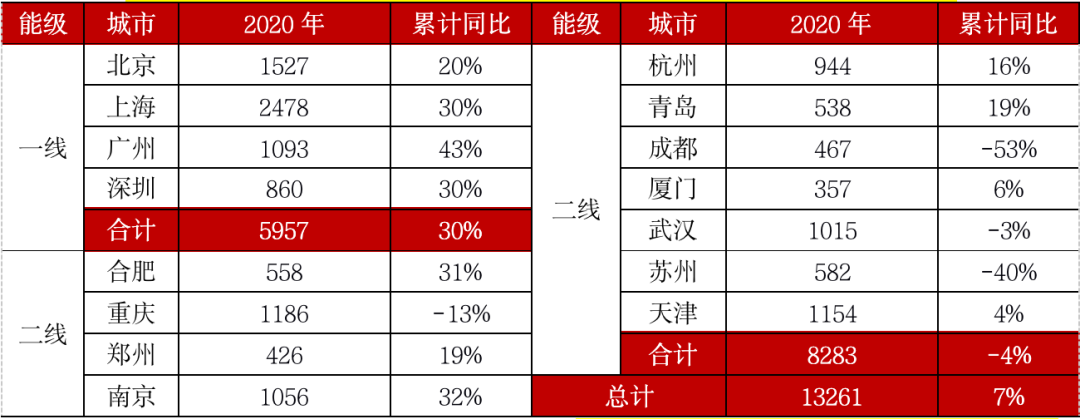

据CRIC数据统计显示,2020年初受新冠疫情拖累,二手房整体市场急速探底,自3月起快速反弹,直至7月完成环比“五连升”至2年内新高,后体量保持稳中微降,年底楼市再度返热,12月更是创全年新高。15个典型城市2020年全年二手房累计成交面积14240万平方米,较2019年同比上涨7%。一、二线城市成交同比表现分化,一线城市疫后楼市热度持续升温,整体同比涨幅高达30%,二线城市分化显著,总体成交同比下降4%。

括合肥、重庆、郑州、南京、杭州、青岛、成都、厦门、苏州、武汉、天津。

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统

2020年,全国100个重点城市商品住宅供应面积相较2019年同期微跌2%。展望2020年,全国供应总量稳中有降仍是大概率事件,但各能级城市走势不一,具体来看,

一线城市供应情况或将有所改善,有望保持增势。目前来看,一线城市2020年整体土地成交规模可观,全年成交量累计同比大幅增长31%,这部分货量有望在明年下半年集中入市,从而形成有效供应。

二三线城市供应预期稳中有降,一方面,今年土地成交量与去年基本持平,二线和三四线全年累计同比增幅分别仅为5%和7%;另一方面,“三道红线”的客观压力下,房企更加强调回款速度,推盘重点也会集中在利润空间较大的核心一二线城市,而对于去化周期较长、市场相对低迷的三四线城市而言,房企观望情绪更胜,推盘积极性并不会太高。

展望2021年,全国商品住宅成交规模相较2020年保持小幅回落。一线城市市场最具韧性,成交有望继续企稳回升,二线城市成交总体保持平稳,或将迎来此消彼长的轮动行情。

三四线城市供应不济叠加购买力透支,成交下滑或是大概率事件。这一判断主要基于两点:其一,居民购买力明显透支,尤其是弱三四线城市,需求释放空间有限。其二,三四线供应料将继续走低,成交自然难言增长。

二手房层面如是,预期明年成交量有望与今年持平或小幅微降,一线市场成交热度或将延续,尤其是“学区房”概念被热炒,中高端购买力尚有释放空间。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!