金融二叉树

金融二叉树

更多干货,请关注资产界研究中心

作者:文小森

来源:金融二叉树(ID:jinrongerchashu)

小编有话说

今天早上是疫情发生以来,小编第一次坐公交车(单纯是因为平时很难等的公交车突然停在了自己面前,幸福来得如此猝不及防,小编毅然决然的抛弃了还需要换乘的地铁,登上公交车踏上前往幸福、咳、不是,前往上班的道路!),车上的人虽然很少,但是比我想象的要多,看着稀稀疏疏却井然有序的乘客,小编突然灵光一闪,乘客数量的减少,直接影响到票款收入,那么以公交车收费收益权为基础资产发行的ABS是不是也会受到影响?

小编认为对于正处在承做期的项目肯定是有影响的,疫情期间,现金流肯定会减小,对于一些稍微小点的城市而言,现金流会更少甚至可能一到两个月是没有现金流的。对于已发行存续期的项目,还要综合考虑产品要素,尤其是现金流覆盖倍数及次级厚度,还有担保、差额支付等他增信措施,不过一旦触及担保和差额支付,也就是说现金流出现了问题。小编翻了一下公告,目前没有产品披露出现兑付问题。

随着疫情的可控和好转,公交运营也会逐渐恢复成常态,小编仍然觉得像公交费、地铁票等这样的收费路桥收益权是很好的资产。下面就请大家跟着小编一起来看看什么是公交收费收益权ABS!

一、公交收费收益权ABS市场概况

1. 公交收费收益权ABS市场情况

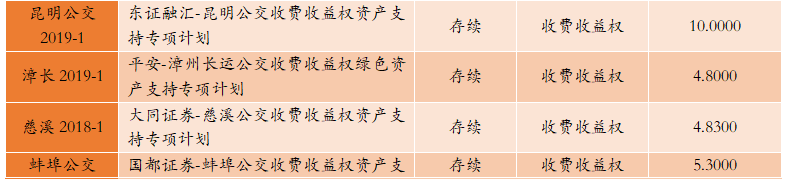

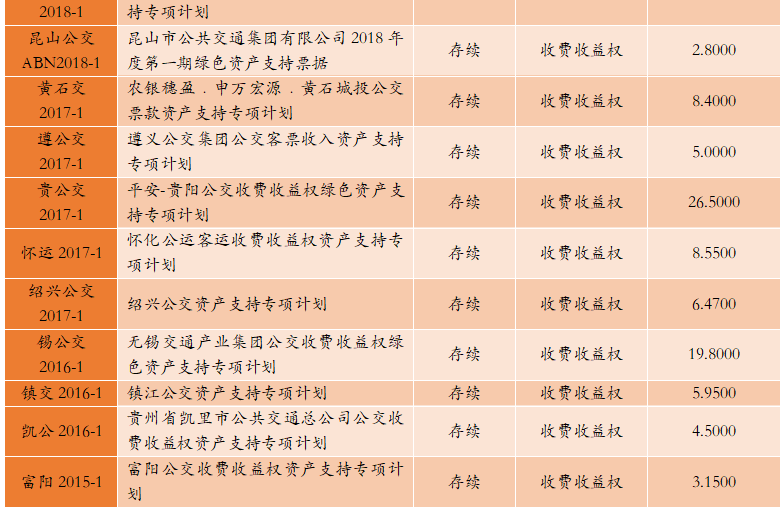

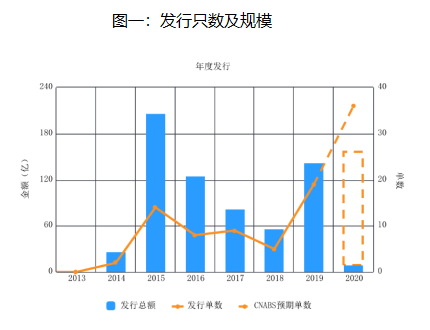

截至目前,市场上存续公交收费收益权ABS共23单,总规模159亿。其中2020年挂牌的一共有5只,分别是银川2020-1于4月16日挂牌;达州公交2019-1于1月9日挂牌;北公交2019-1于1月15日挂牌;乌公交2019-1于2月24日挂牌;铜公交2019-1于1月10日挂牌。

根据统计显示,可查询到的公交收费收益权ABS共有47单(包含项目停止或是没有发行成功),以此来看发行成功概率为50%。

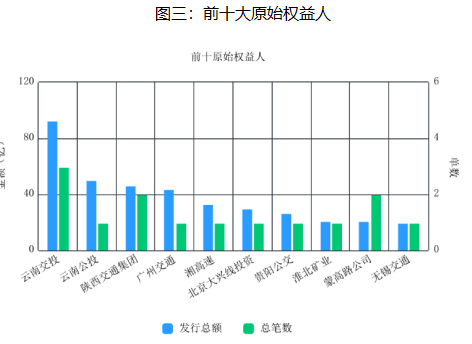

发行规模多为10亿元下,其中贵公交2017-1发行规模最大为26.5亿元;贺公交2019-1发行规模最小,为6000万。

发行期限多集中在3-7年,主要是基于公交费收入具有未来收益权的特性,期限分布较长。

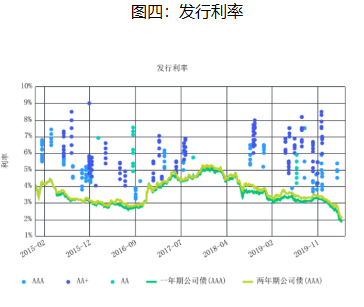

发行利率多集中在4%-7%,这不仅取决于原始权益人资质也取决于市场利率情况。

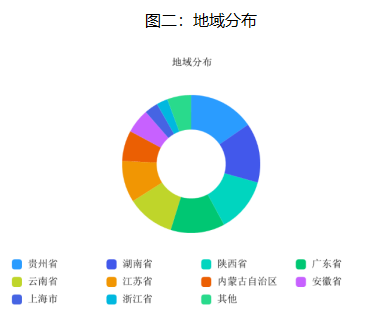

从已发行的公交收费收益权ABS可以看出,原始权益人所处地域多为人口密集城市,或者省会城市,这种城市的共同特点就是,人口量大,出行频率高,交通网络相对发达,公交费收入相对稳定和可预测。

2. 收费路桥收益权ABS发行情况

公交收费收益权是收费路桥收益权其中一种,除此之外还有汽车客运收费收益权、地铁票款收费收益权、铁路客运收费收益权、停车费收费收益权、高速车辆通行费收益权、港口服务费收益权等。收费路桥收益权发行概况如下图所示:

数据来源:CNABS、Wind

二、公交收费收益权ABS项目关注要点

1. 法律框架

2. 公交收费收益权是否是一种未来应收账款债权

《应收账款质押登记办法》第4条指出,应收账款是权利人因提供一定的货物、服务或设施而获得要求义务人付款的权利,该种应收账款债权包括现有的和未来的金钱债权及其产生的收益。同时列明应收账款的种类,其中包括公路、桥梁、隧道口、渡口等不动产收费权。

《应收账款质押登记办法》认为公路等收费权为应收账款的一种,但是小编认为这种收费权是明显区别于实体企业应收账款债权、融资租赁债权等,它在专项计划设立时及基础资产转让时均未现实产生。那么它也可以说是一种未来应收账款债权,公交收费收益权虽然没有在《应收账款质押登记办法》中列示,但是小编认为它与公路等收费权类似。

3. 原始权益人关注要点

(1)基础要求

原始权益人是依法成立且合法存续的企业法人、事业法人、且未发生申请停业整顿、申请解散、申请破产、停产、歇业、注销登记、被吊销营业执照或涉及重大诉讼或仲裁。

(2)特定资质要求

公交收费收益权ABS的原始权益人属于为社会提供公共产品或服务的特定公用事业单位,需要满足特许经营资质和运营资质,不同省市地区对原始权益人资质要求不同,具体颁布部门及特许期限要参考当地规章制度。

除特许经营外还需要具有运营资质,因为公交费收入依赖于原始权益人的持续经营。

具体资质需要为:《车辆营运证》、《道路运输经营许可证》、《城市客运许可证》(主要是指公共汽车线路经营权,不同地区规定不同。)

(3)可持续经营能力

公交收费收益权依赖于原始权益人的可持续经营能力,即为原始权益人将基础资产出售后仍能保持专项计划存续期间的正常生产经营活动。此时主要考察原始权益人日常经营成本、基础资产以外的收入及是否存在政府补贴或是外部资金支持。

4. 基础资产关注要点

(1)现金流稳定,可预测

基础资产的这两个特征决定了原始权益人的选择,最好选择人口密集,人员出行率高,有发达公交线路的城市,参考此次疫情,最先恢复公交运营的是一些一线城市,当然这是特殊情况。

(2)收费定价合理性

公交票价款的制定需要相关行政部门的核定,主要涉及原始权益人所在地交通运输局、交通管理局及当地公交车票价定价部门等。

(3)基础资产可转让行

公交收费收益权不存在以下情况:

1)根据合同性质不能转让

2)根据法律法规规定不能转让

3)行政部门在特许经营协议中约定基于此特许经营权产生的收费权不得转让

4)其他约定不得转让公交收费收益权。

(4)基础资产不存在权利限制

《证券公司及基金管理公司资产证券化业务管理规定》规定“基础资产不得附带抵押、质押等担保负担或者其他权利限制,但通过专项计划相关安排,在原始权益人向专项计划转移基础资产时能够解除相关担保负担和其他权利限制除外。”基于该项规定,一般选择没有权利限制的公交收费收益权,如果存在权利限制则要确保转移基础资产时限制解除。

可以通过人民银行征信中心查询权利限制情况。

三、最近一个月收益分配

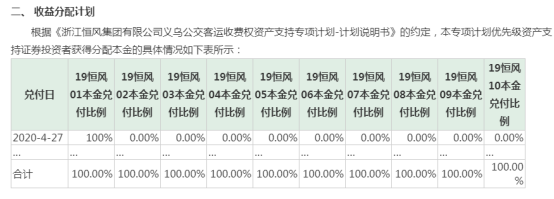

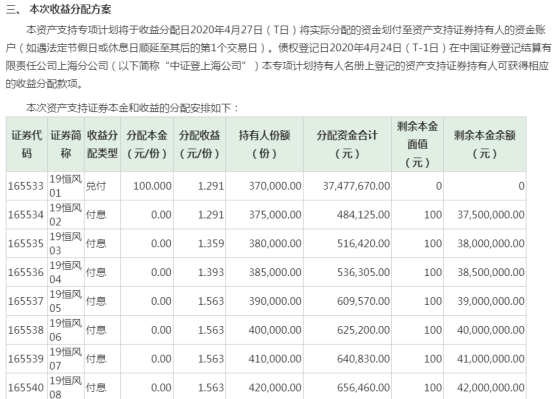

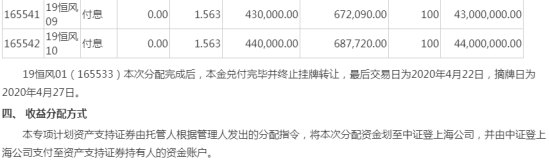

1、浙江恒风集团有限公司义乌公交客运收费权资产支持专项计划

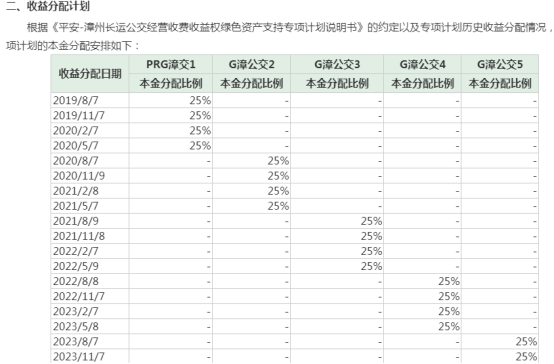

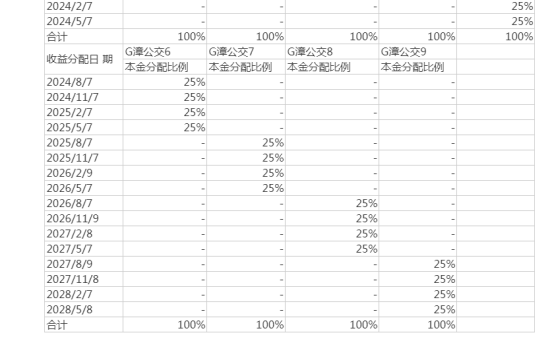

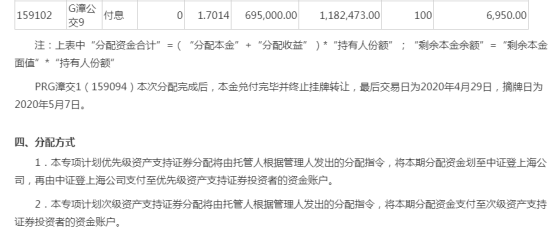

2、平安-漳州长运公交收费收益权绿色资产支持专项计划

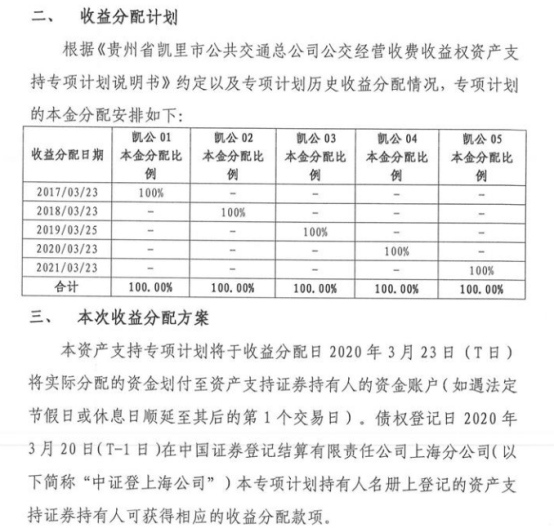

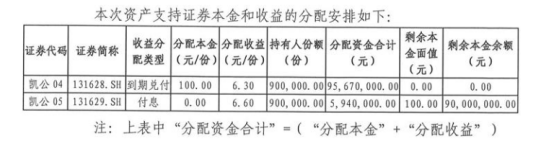

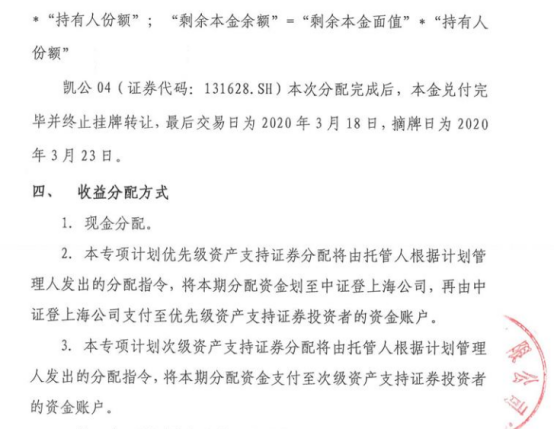

3、贵州省凯里市公共交通总公司公交收费收益权资产支持专项计划

声明:

1、本文是作者个人观点,仅供参考交流,不代表所在机构的意见,更不能构成投资等建议。

2、欢迎转发、收藏,本文谢绝未经授权的一切方式的转载。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“金融二叉树”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!